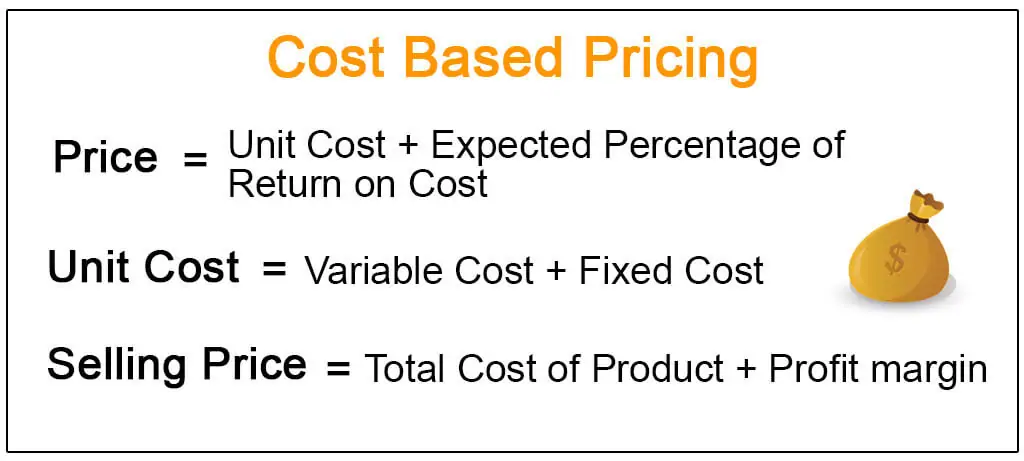

- Co je nákladově orientovaná tvorba cen?

- Vysvětlení

- Klasifikace cen založená na nákladech & Vzorce

- #1 – Stanovení ceny na základě nákladů

- #2 – Cenová přirážka

- #3 – Break-Even Cost Pricing

- #4 – Cílová zisková cenotvorba

- Příklady tvorby cen na základě nákladů

- Důležitost

- Rozdíl mezi stanovením ceny na základě nákladů a ceny na základě hodnoty

- Výhody

- Nevýhody

- Závěr

- Doporučené články

Co je nákladově orientovaná tvorba cen?

Nákladově orientovanou tvorbu cen lze definovat jako metodu tvorby cen, při níž se k nákladům na výrobek přičítá určité procento celkových nákladů, aby se určila jeho prodejní cena, nebo jinými slovy jde o metodu tvorby cen, při níž se prodejní cena určuje přičtením procenta zisku k nákladům na výrobu výrobku.

Vysvětlení

Jedná se o přístup k tvorbě cen, který zahrnuje náklady na výrobu, distribuci a prodej výrobku s připočtením přiměřené míry zisku, která kompenzuje úsilí a rizika, jež společnost podstupuje. Jedná se o jednoduchý způsob výpočtu ceny výrobku pomocí kalkulace celkových nákladů, ke kterým se přičte požadovaný zisk, aby se určila konečná prodejní cena.

Klasifikace cen založená na nákladech & Vzorce

#1 – Stanovení ceny na základě nákladů

Jedná se o nejjednodušší způsob stanovení ceny výrobku. Při metodě stanovení ceny s přirážkou se k celkovým nákladům přičte pevně stanovené procento, nazývané také procento přirážky, z celkových nákladů (jako zisk) a stanoví se cena. Řekněme, že například organizace ABC nese celkové náklady na výrobu výrobku ve výši 100 USD na jednotku. K výrobku přidá 50 USD na jednotku jako „zisk“. V takovém případě by konečná cena výrobku organizace činila 150 USD. Tato metoda stanovení ceny se také označuje jako stanovení ceny podle průměrných nákladů a používá se nejčastěji ve výrobních organizacích.

Vzorec pro výpočet nákladové ceny v různých typech je následující:

#2 – Cenová přirážka

Označuje metodu tvorby cen, při níž se k ceně výrobku přičte pevná částka nebo procento nákladů na výrobek, aby se získala prodejní cena výrobku. Stanovení ceny s přirážkou je běžnější v maloobchodě, v němž maloobchodník prodává výrobek, aby dosáhl zisku. Například pokud maloobchodník odebral výrobek od velkoobchodníka za 100 USD, může k němu přičíst přirážku 50 USD, aby získal zisk.

4.9 (1 067 hodnocení) 250+ kurzů | 40+ projektů | 1000+ hodin | Plný doživotní přístup | Certifikát o absolvování

Kde,

#3 – Break-Even Cost Pricing

V případě Break-even Pricing se společnost snaží maximalizovat příspěvek k fixním nákladům. To je relevantní zejména v odvětvích, která zahrnují vysoké fixní náklady, jako je například dopravní průmysl. Zde se určí úroveň tržeb, která bude potřebná k pokrytí příslušných variabilních a fixních nákladů.

#4 – Cílová zisková cenotvorba

Při cílové ziskové cenotvorbě jsou ceny stanoveny tak, aby se zaměřily na konkrétní úroveň zisku nebo výnosů, které chce z investice získat.

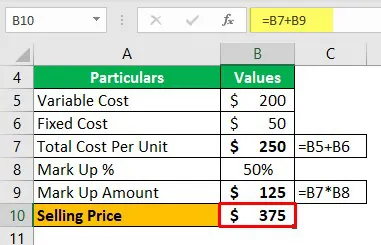

Příklady tvorby cen na základě nákladů

Firma prodává na trhu zboží. Cenu stanoví na základě nákladově orientované tvorby cen. Variabilní náklady na jednotku jsou 200 USD a fixní náklady na jednotku jsou 50 USD. Zisková přirážka činí 50 % z nákladů. Vypočítejte prodejní cenu za jednotku.

Prodejní cena bude vypočtena na základě stanovení ceny na základě nákladů.

Těchto 375 USD bude spodní hranicí ceny.

Důležitost

Každá organizace se snaží realizovat zisk v podnikání, které podniká. Zisk je určen prodejní cenou jejího výrobku nebo služby. Ne vždy se jedná o větší zisk. Pro určení dosažených příjmů a zisku je důležitá také poptávka po výrobku v každém cenovém bodě.

Rozdíl mezi stanovením ceny na základě nákladů a ceny na základě hodnoty

Rozdíl mezi stanovením ceny na základě nákladů a ceny na základě hodnoty je následující:

| Základ | Cena založená na nákladech | Cena založená na hodnotě | ||

| Zaměření | Při stanovení ceny se zaměřuje na situaci společnosti. | Při určování ceny se zaměřuje na zákazníky. | ||

| Ceny | Cení mezi cenovou podlahou a cenovým stropem; Stav trhu určuje, kde, mezi cenovou podlahou a cenovým stropem, firma stanoví cenu. | Při jeho použití firma stanoví cenu v rozmezí určeném tím, co jsou zákazníci ochotni zaplatit. Obecně je cena vyšší. | ||

| Výhody | Vede ke konkurenčním cenám. Společnosti využívající tuto strategii pravděpodobně přilákají spotřebitele, kteří vyhledávají výrobky a služby, které jsou levné. | Často dosahuje vysokých zisků z každé prodané položky, ale někteří spotřebitelé nemusí být ochotni zaplatit vysokou cenu a nakoupit u konkurence. |

Výhody

- Přímočará a jednoduchá strategie;

- Zajišťuje stálou a konzistentní míru tvorby zisku;

- Zjišťuje cenu zakázkového výrobku, který byl vyroben podle specifikace jediného kupujícího;

- Zjišťuje maximální možné náklady na výrobu výrobku, které jsou přípustné, pokud je konečná prodejní cena pevná.

Nevýhody

- Může vést k podcenění výrobků.

- Zohledňuje náklady na náhradu.

- Překročení smluvních nákladů.

- Překročení nákladů na výrobek.

- Tento přístup může ignorovat oportunitní náklady investic.

- Tento přístup může někdy ignorovat roli spotřebitele na celém trhu.

Závěr

Nákladově orientovanou tvorbu cen lze tedy označit jako metodu tvorby cen, která počítá cenu výrobku tak, že nejprve vypočítá náklady na výrobek, ke kterým přičte požadovaný zisk, a výsledkem je konečná prodejní cena.

Doporučené články

Toto byl návod na téma Co je nákladově orientovaná tvorba cen a její definice. Probíráme zde vzorec pro výpočet ceny založené na nákladech spolu s příklady, významem, výhodami klasifikace a nevýhodami a jejími rozdíly oproti ceně založené na hodnotě; Více informací se můžete dozvědět z následujících článků –

- Průměrné náklady vs. mezní náklady

- Absorpční kalkulace nákladů

- Diferenciální náklady

- Příklady standardní kalkulace nákladů

.