- Mitä on kustannusperusteinen hinnoittelu?

- selitys

- Kustannusperusteinen hinnoitteluluokitus & Kaavat

- #1 – Kustannuslisähinnoittelu

- #2 – Markup-hinnoittelu

- #3 – Break-Even Cost Pricing

- #4 – Tavoitevoittohinnoittelu

- Esimerkkejä kustannusperusteisesta hinnoittelusta

- Tärkeys

- Kustannusperusteisen hinnoittelun ja arvoperusteisen hinnoittelun erot

- Hyötyjä

- Haitat

- Johtopäätös

- Suositusartikkelit

Mitä on kustannusperusteinen hinnoittelu?

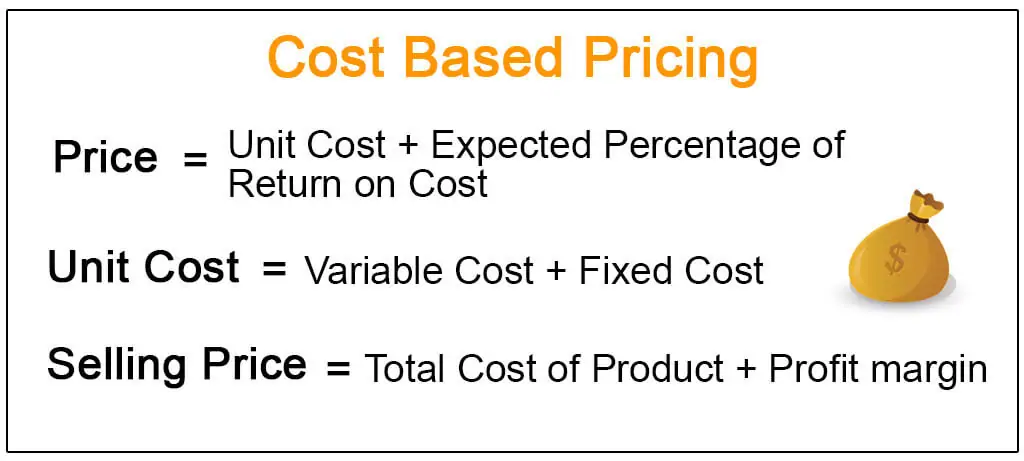

Kustannusperusteinen hinnoittelu voidaan määritellä hinnoittelumenetelmäksi, jossa tietty prosenttiosuus kokonaiskustannuksista lisätään tuotteen kokonaiskustannuksiin myyntihinnan määrittelemiseksi tai toisin sanoen sillä tarkoitetaan hinnoittelumenetelmää, jossa myyntihinta määräytyy lisäämällä voittoprosentti tuotteen valmistuskustannusten lisäksi.

selitys

Se on hinnoittelun lähestymistapa, jossa tuotteen valmistus-, jakelu- ja myyntikustannuksiin lisätään oikeudenmukainen voittoprosentti, jolla kompensoidaan yrityksen toteuttamat ponnistelut ja riskit. Se on yksinkertainen tapa laskea tuotteen hinta laskemalla kokonaiskustannukset, joihin lisätään haluttu voitto lopullisen myyntihinnan määrittämiseksi.

Kustannusperusteinen hinnoitteluluokitus & Kaavat

#1 – Kustannuslisähinnoittelu

Se on yksinkertaisin menetelmä tuotteen hinnan määrittämiseksi. Kustannuslisähinnoittelumenetelmässä kokonaiskustannuksista (voittona) lisätään kokonaiskustannuksiin kiinteä prosenttiosuus, jota kutsutaan myös markup-prosentiksi, hinnan määrittämiseksi. Sanotaan esimerkiksi, että ABC-organisaation kokonaiskustannukset ovat 100 dollaria yksikköä kohti tuotteen tuottamisesta. Se lisää tuotteeseen 50 dollaria yksikköä kohti voittona. Tällöin organisaation tuotteen lopullinen hinta olisi 150 dollaria. Tätä hinnoittelumenetelmää kutsutaan myös keskikustannushinnoitteluksi, ja sitä käytetään yleisimmin tuotanto-organisaatioissa.

Kustannusperusteisen hinnoittelun laskentakaava eri tyyppeissä on seuraava:

#2 – Markup-hinnoittelu

Hinnoittelumenetelmällä tarkoitetaan hinnoittelumenetelmää, jossa kiinteä määrä tai prosenttiosuus tuotteen kustannuksista lisätään tuotteen hintaan tuotteen myyntihinnan saamiseksi. Markup-hinnoittelu on yleisempää vähittäiskaupassa, jossa vähittäismyyjä myy tuotetta saadakseen voittoa. Jos esimerkiksi vähittäismyyjä on ottanut tuotteen tukkukauppiaalta 100 dollarin hintaan, hän saattaa lisätä siihen 50 dollarin lisähinnan saadakseen voittoa.

4.9 (1067 arviota) 250+ kurssia | 40+ projektia | 1000+ tuntia | Täysi elinikäinen käyttöoikeus | Valmistumistodistus

Missä,

#3 – Break-Even Cost Pricing

Break-even-hinnoittelussa yritys pyrkii maksimoimaan panoksensa kiinteisiin kustannuksiin. Tämä on relevanttia erityisesti toimialoilla, joihin liittyy korkeita kiinteitä kustannuksia, kuten kuljetusalalla. Tällöin määritetään myynnin taso, joka tarvitaan kattamaan asiaankuuluvat muuttuvat ja kiinteät kustannukset.

#4 – Tavoitevoittohinnoittelu

Tavoitevoittohinnoittelussa hinnat asetetaan siten, että tavoitellaan tiettyä voittotasoa tai tuottoa, jonka se haluaa saada investoinnista.

Esimerkkejä kustannusperusteisesta hinnoittelusta

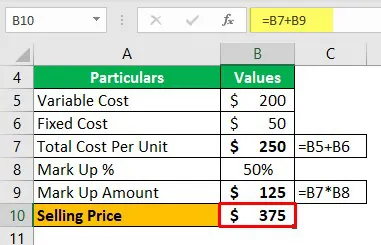

Yritys myy tavaroita markkinoilla. Se asettaa hinnan kustannusperusteisen hinnoittelun perusteella. Muuttuvat kustannukset yksikköä kohti ovat 200 dollaria ja kiinteät kustannukset yksikköä kohti 50 dollaria. Voittomarginaali on 50 % kustannuksista. Laske yksikkökohtainen myyntihinta.

Tässä tapauksessa myyntihinta lasketaan kustannuslisähinnoittelun perusteella.

Tämä 375 dollaria on hinnan alaraja.

Tärkeys

Kaiken organisaation pyrkimyksenä on realisoida voittoa liiketoiminnassaan. Voitto määräytyy sen tuotteen tai palvelun myyntihinnan perusteella. Se ei ole aina suurempi voitto. Tuotteen kysyntä kullakin hintatasolla on myös tärkeää tuotettujen tulojen ja voiton määrittämiseksi.

Kustannusperusteisen hinnoittelun ja arvoperusteisen hinnoittelun erot

Kustannusperusteisen hinnoittelun ja arvoperusteisen hinnoittelun erot ovat seuraavat:

| Pohja | Kustannuspohjainen hinnoittelu | Arvopohjainen hinnoittelu | ||

| Keskeisyys | Hinnan määrittelyssä keskitytään yrityksen tilanteeseen. | Se keskittyy asiakkaisiin hintaa määritettäessä. | ||

| Hinnat | Se hinnoittelee hinnan alarajan ja ylärajan välissä; Markkinatilanne määrää, mihin kohtaan, alarajan ja ylärajan väliin, yritys asettaa hinnan. | Sitä käytettäessä yritys asettaa hinnoittelun vaihteluvälien välillä, joka määräytyy sen mukaan, mitä asiakkaat ovat valmiita maksamaan. Yleensä hinta on korkeampi. | ||

| Hyödyt | Se johtaa kilpailukykyisiin hintoihin. Tätä strategiaa käyttävät yritykset todennäköisesti houkuttelevat kuluttajia, jotka etsivät edullisia tuotteita ja palveluja. | Se tuottaa usein suuria voittoja jokaisesta myydystä tuotteesta, mutta jotkut kuluttajat eivät ehkä ole valmiita maksamaan korkeaa hintaa ja ostavat kilpailijalta. |

Hyötyjä

- Suoraviivainen ja yksinkertainen strategia;

- Voitonmuodostuksen tasaisen ja johdonmukaisen vauhdin varmistaminen;

- Se löytää hinnan räätälöidylle tuotteelle, joka on tuotettu yksittäisen ostajan spesifikaatioiden mukaisesti;

- Etsii suurimman mahdollisen tuotevalmistuksen kustannuksen, joka on sallittua toteuttaa, jos lopullisen tuotteen lopullinen myyntihinta on vahvistettu.

Haitat

- Se voi johtaa alihinnoiteltuihin tuotteisiin.

- Se ei huomioi korvauskustannuksia.

- Sopimuskustannusten ylittyminen.

- Tuotekustannusten ylitykset.

- Tämä lähestymistapa saattaa jättää huomiotta investointien vaihtoehtoiskustannukset.

- Tämä lähestymistapa saattaa joskus jättää huomiotta kuluttajan roolin kokonaismarkkinoilla.

Johtopäätös

Kustannusperusteista hinnoittelua voidaan siis kutsua hinnoittelumenetelmäksi, joka laskee tuotteen hinnan laskemalla ensin tuotteen kustannukset, joihin lisätään haluttu voitto, ja tuloksena saadaan lopullinen myyntihinta.

Suositusartikkelit

Tässä on opastettu aiheeseen Mikä on kustannusperusteinen hinnoittelu ja sen määritelmä. Tässä keskustelemme kustannusperusteisen hinnoittelun laskentakaavasta sekä esimerkeistä, merkityksestä, luokitusten eduista ja haitoista sekä sen eroista arvoperusteiseen hinnoitteluun nähden; Voit oppia lisää seuraavista artikkeleista –

- Keskikustannus vs. rajakustannus

- Absorptiokustannuslaskenta

- Differentiaalikustannus

- Vakiokustannuslaskennan esimerkkejä