- Was ist kostenorientierte Preisgestaltung?

- Erläuterung

- Kostenbasierte Preisgestaltung Klassifizierung & Formeln

- #1 – Cost-Plus Pricing

- #2 – Markup Pricing

- #3 – Break-Even-Cost Pricing

- #4 – Target Profit Pricing

- Beispiele für kostenorientierte Preisgestaltung

- Bedeutung

- Unterschiede zwischen Cost-Based Pricing und Value-Based Pricing

- Vorteile

- Nachteile

- Fazit

- Empfohlene Artikel

Was ist kostenorientierte Preisgestaltung?

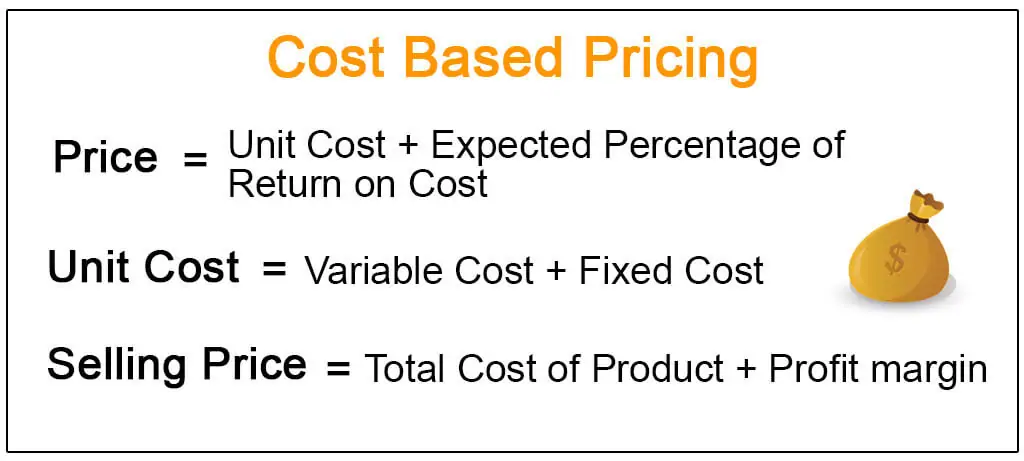

Kostenorientierte Preisgestaltung kann als eine Preisgestaltungsmethode definiert werden, bei der ein bestimmter Prozentsatz der Gesamtkosten zu den Kosten des Produkts addiert wird, um den Verkaufspreis zu bestimmen, oder mit anderen Worten, es bezieht sich auf eine Preisgestaltungsmethode, bei der der Verkaufspreis durch Hinzufügen eines Gewinnprozentsatzes zusätzlich zu den Kosten für die Herstellung des Produkts bestimmt wird.

Erläuterung

Es handelt sich um einen Ansatz zur Preisbildung, bei dem die Kosten für die Herstellung, den Vertrieb und den Verkauf des Produkts um einen angemessenen Gewinnsatz erhöht werden, um die vom Unternehmen unternommenen Anstrengungen und Risiken zu kompensieren. Es ist eine einfache Methode, den Preis des Produkts zu berechnen, indem man die Gesamtkosten berechnet, zu denen der gewünschte Gewinn addiert wird, um den endgültigen Verkaufspreis zu bestimmen.

Kostenbasierte Preisgestaltung Klassifizierung & Formeln

#1 – Cost-Plus Pricing

Es ist die einfachste Methode, den Preis des Produkts zu bestimmen. Bei der Cost-Plus-Pricing-Methode wird ein fester Prozentsatz der Gesamtkosten (als Gewinn) zu den Gesamtkosten addiert, um den Preis festzulegen. Angenommen, das Unternehmen ABC trägt die Gesamtkosten von 100 $ pro Einheit für die Herstellung eines Produkts. Sie fügt dem Produkt 50 $ pro Einheit als Gewinn hinzu. In einem solchen Fall würde der Endpreis des Produkts des Unternehmens $150 betragen. Diese Preisbildungsmethode wird auch als Durchschnittskostenpreisbildung bezeichnet und am häufigsten in Fertigungsunternehmen verwendet.

Die Formel zur Berechnung der kostenbasierten Preisgestaltung in den verschiedenen Typen lautet wie folgt:

#2 – Markup Pricing

Es handelt sich um eine Preisgestaltungsmethode, bei der ein fester Betrag oder ein Prozentsatz der Kosten des Produkts zum Produktpreis addiert wird, um den Verkaufspreis des Produkts zu erhalten. Die Preisaufschlagskalkulation ist häufiger im Einzelhandel anzutreffen, wo ein Einzelhändler das Produkt verkauft, um einen Gewinn zu erzielen. Wenn ein Einzelhändler zum Beispiel ein Produkt vom Großhändler für 100 Dollar gekauft hat, kann er einen Aufschlag von 50 Dollar hinzurechnen, um einen Gewinn zu erzielen.

4.9 (1.067 Bewertungen) 250+ Kurse | 40+ Projekte | 1000+ Stunden | Lebenslanger Zugang | Abschlusszertifikat

Wo,

#3 – Break-Even-Cost Pricing

Bei Break-Even Pricing zielt das Unternehmen darauf ab, den Beitrag zu den Fixkosten zu maximieren. Dies ist vor allem in Branchen mit hohen Fixkosten wie dem Transportgewerbe von Bedeutung. Hier wird die Höhe des Umsatzes bestimmt, der erforderlich ist, um die relevanten variablen und fixen Kosten zu decken.

#4 – Target Profit Pricing

Beim Target Profit Pricing werden die Preise so festgesetzt, dass ein bestimmtes Gewinn- oder Renditeniveau angestrebt wird, das sich aus einer Investition ergeben soll.

Beispiele für kostenorientierte Preisgestaltung

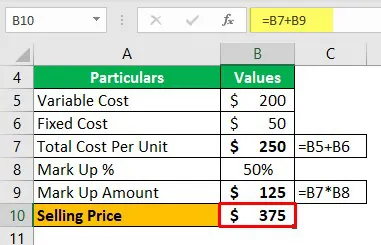

Ein Unternehmen verkauft Waren auf dem Markt. Es setzt den Preis auf der Grundlage der kostenorientierten Preisgestaltung fest. Die variablen Kosten pro Einheit betragen 200 $ und die fixen Kosten pro Einheit 50 $. Der Gewinnzuschlag beträgt 50 % der Kosten. Berechnen Sie den Verkaufspreis pro Einheit.

Hier wird der Verkaufspreis auf der Grundlage der Kostenaufschlagsmethode berechnet.

Diese 375 $ werden die Preisuntergrenze sein.

Bedeutung

Jedes Unternehmen strebt danach, bei den Geschäften, die es tätigt, einen Gewinn zu erzielen. Der Gewinn wird durch den Verkaufspreis des Produkts oder der Dienstleistung bestimmt. Er ist nicht immer höher als der Gewinn. Die Nachfrage nach einem Produkt zu jedem Preispunkt ist auch wichtig, um die erzielten Einnahmen und den Gewinn zu bestimmen.

Unterschiede zwischen Cost-Based Pricing und Value-Based Pricing

Die Unterschiede zwischen dem Cost-Based Pricing und dem Value-Based Pricing sind wie folgt:

| Basis | Kostenbasiertes Pricing | Wertbasiertes Pricing | ||

| Fokus | Es stellt die Situation des Unternehmens in den Mittelpunkt der Preisgestaltung. | Sie konzentriert sich bei der Preisfestlegung auf die Kunden. | ||

| Preise | Sie setzt die Preise zwischen Preisuntergrenze und Preisobergrenze fest; die Marktlage bestimmt, wo, zwischen der Untergrenze und der Obergrenze, das Unternehmen den Preis festlegt. | Wenn sie angewandt wird, setzt das Unternehmen seine Preise in einer Spanne fest, die dadurch bestimmt wird, was die Kunden zu zahlen bereit sind. Im Allgemeinen ist der Preis höher. | ||

| Vorteile | Sie führt zu wettbewerbsfähigen Preisen. Unternehmen, die diese Strategie anwenden, ziehen wahrscheinlich Verbraucher an, die Produkte und Dienstleistungen suchen, die preiswert sind. | Es werden oft hohe Gewinne mit jedem verkauften Artikel erzielt, aber einige Verbraucher sind möglicherweise nicht bereit, den hohen Preis zu zahlen und bei einem Wettbewerber zu kaufen. |

Vorteile

- Eine geradlinige und einfache Strategie;

- Sicherstellung einer stetigen und konsistenten Gewinngenerierung;

- Sie findet den Preis des maßgeschneiderten Produkts, das gemäß der Spezifikation des einzelnen Käufers hergestellt wurde;

- Findet die maximal möglichen Kosten der Produktherstellung, die zulässig sind, wenn der endgültige Verkaufspreis festgelegt ist.

Nachteile

- Es kann zu unterpreisigen Produkten führen.

- Es ignoriert Wiederbeschaffungskosten.

- Kostenüberschreitungen.

- Produktkostenüberschreitungen.

- Dieser Ansatz kann die Opportunitätskosten von Investitionen ignorieren.

- Dieser Ansatz kann manchmal die Rolle des Verbrauchers auf dem Gesamtmarkt ignorieren.

Fazit

Die kostenorientierte Preisgestaltung kann also als die Preisbildungsmethode bezeichnet werden, bei der der Preis des Produkts berechnet wird, indem zunächst die Kosten des Produkts berechnet werden, zu denen der gewünschte Gewinn hinzugefügt wird, und das Ergebnis ist der endgültige Verkaufspreis.

Empfohlene Artikel

Dies war ein Leitfaden zum Thema Was ist kostenorientierte Preisgestaltung und ihre Definition. Hier besprechen wir die Formel zur Berechnung der kostenbasierten Preisgestaltung zusammen mit Beispielen, Bedeutung, Klassifizierungen, Vor- und Nachteilen und ihren Unterschieden zur wertbasierten Preisgestaltung; Sie können mehr über die folgenden Artikel erfahren –

- Durchschnittskosten vs. Grenzkosten

- Absorptionskostenrechnung

- Differenzialkosten

- Standardkostenrechnung Beispiele