- ¿Qué es la fijación de precios basada en el coste?

- Explicación

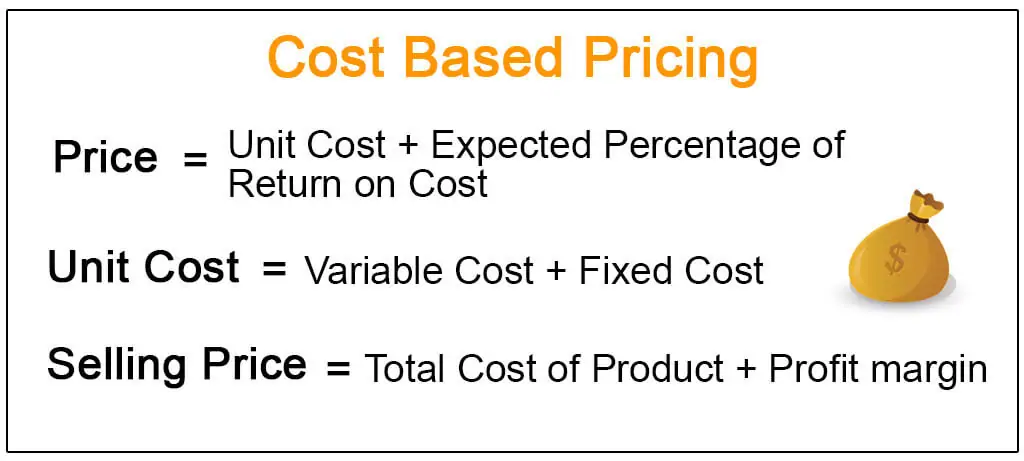

- Clasificación de la fijación de precios basada en el coste& Fórmulas

- #1 – Fijación de precios basada en el coste

- #2 – Markup Pricing

- #3 – Fijación de Precios de Coste de Equilibrio

- #4 – Fijación de precios de beneficio objetivo

- Ejemplos de fijación de precios en función de los costes

- Importancia

- Diferencias entre la fijación de precios basada en el coste y la fijación de precios basada en el valor

- Ventajas

- Desventajas

- Conclusión

- Artículos recomendados

¿Qué es la fijación de precios basada en el coste?

La fijación de precios basada en el coste puede definirse como un método de fijación de precios en el que un determinado porcentaje del coste total se añade al coste del producto para determinar su precio de venta o, en otras palabras, se refiere a un método de fijación de precios en el que el precio de venta se determina añadiendo un porcentaje de beneficio además del coste de fabricación del producto.

Explicación

Es el enfoque de fijación de precios, que implica los costes de producción, distribución y venta del producto añadiendo una tasa de beneficio justa para compensar los esfuerzos y riesgos asumidos por la empresa. Es una forma sencilla de calcular el precio del producto calculando el coste total al que se añade el beneficio deseado para determinar el precio de venta final.

Clasificación de la fijación de precios basada en el coste& Fórmulas

#1 – Fijación de precios basada en el coste

Es el método más sencillo para determinar el precio del producto. En el método de fijación de precios de coste-plus, se añade un porcentaje fijo, también llamado porcentaje de margen, del coste total (como beneficio) al coste total para fijar el precio. Digamos, por ejemplo, que la organización ABC asume el coste total de 100 dólares por unidad para producir un producto. Añade 50 dólares por unidad al producto como «beneficio». En este caso, el precio final del producto de la organización sería de 150 dólares. Este método de fijación de precios también se conoce como precio de coste medio y se utiliza con mayor frecuencia en las organizaciones de fabricación.

La fórmula para calcular la fijación de precios basada en el coste en diferentes tipos es la siguiente:

#2 – Markup Pricing

Se refiere a un método de fijación de precios en el que la cantidad fija o el porcentaje del coste del producto se añade al precio del producto para obtener el precio de venta del mismo. La fijación de precios con recargo es más común en la venta al por menor en la que un minorista vende el producto para obtener un beneficio. Por ejemplo, si un minorista ha tomado un producto del mayorista por 100 dólares, entonces podría añadir un margen de beneficio de 50 dólares para obtener una ganancia.

4.9 (1,067 ratings) 250+ Cursos | 40+ Proyectos | 1000+ Horas | Acceso completo de por vida | Certificado de finalización

Donde,

#3 – Fijación de Precios de Coste de Equilibrio

En el caso de la Fijación de Precios de Equilibrio, la empresa tiene como objetivo maximizar la contribución al coste fijo. Esto es relevante, particularmente en las industrias que implican altos costes fijos como la industria del transporte. En este caso, se determinará el nivel de ventas que será necesario para cubrir los costes variables y fijos pertinentes.

#4 – Fijación de precios de beneficio objetivo

En la fijación de precios de beneficio objetivo, los precios se fijan para apuntar al nivel específico de beneficios o rendimientos que quiere obtener de una inversión.

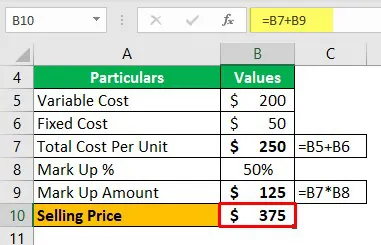

Ejemplos de fijación de precios en función de los costes

Una empresa vende bienes en el mercado. Fija el precio sobre la base de la fijación de precios en función de los costes. El coste variable por unidad es de 200 dólares y el coste fijo por unidad es de 50 dólares. El margen de beneficio es del 50% sobre el coste. Calcule el precio de venta por unidad.

Aquí, el precio de venta se calculará sobre la base de la fijación de precios en función de los costes.

Estos 375 $ serán el precio mínimo.

Importancia

Toda organización tiene como objetivo realizar un beneficio en los negocios que emprende. El beneficio viene determinado por el precio de venta de su producto o servicio. No siempre los beneficios son mayores. La demanda de un producto en cada punto de precio también es importante para determinar los ingresos generados y el beneficio.

Diferencias entre la fijación de precios basada en el coste y la fijación de precios basada en el valor

Las diferencias entre la fijación de precios basada en el coste y la fijación de precios basada en el valor son las siguientes:

| Base | Precios Basados en el Coste | Precios Basados en el Valor | ||

| Enfoque | Se centra en la situación de la empresa al determinar el precio. | Se centra en los clientes al determinar el precio. | ||

| Precios | Precia entre el precio mínimo y el precio máximo; La condición del mercado dicta dónde, entre el mínimo y el máximo, la empresa fija el precio. | Si se utiliza, la empresa fija su precio en un rango determinado por lo que los clientes están dispuestos a pagar. Generalmente, el precio es más alto. | ||

| Beneficios | Resulta en precios competitivos. Las empresas que utilizan esta estrategia probablemente atraerán a los consumidores que buscan productos y servicios baratos. | Suele obtener altos beneficios por cada artículo vendido, pero algunos consumidores pueden no estar dispuestos a pagar el alto precio y comprar a un competidor. |

Ventajas

- Una estrategia sencilla y directa;

- Asegura una tasa constante y consistente de generación de beneficios;

- Encuentra el precio del producto personalizado que ha sido producido según la especificación del comprador único;

- Encuentra el máximo coste posible de fabricación del producto permitido si el precio de venta final es fijo.

Desventajas

- Puede dar lugar a productos de bajo precio.

- Ignora los costes de reposición.

- Superación de los costes del contrato.

- Sobrecostes del producto.

- Este enfoque puede ignorar el coste de oportunidad de la inversión.

- Este enfoque puede ignorar a veces el papel del consumidor en el mercado global.

Conclusión

Por lo tanto, la fijación de precios basada en el coste puede denominarse como el método de fijación de precios que calcula el precio del producto calculando primero el coste del producto en el que se añade el beneficio deseado, y el resultado es el precio de venta final.

Artículos recomendados

Esta ha sido una guía sobre Qué es la fijación de precios basada en el coste y su definición. Aquí discutimos la fórmula para calcular el precio basado en el costo junto con ejemplos, importancia, clasificaciones ventajas y desventajas y sus diferencias con el precio basado en el valor; Usted puede aprender más acerca de los siguientes artículos –

- Coste promedio vs costo marginal

- Costeo por absorción

- Costo diferencial

- Ejemplos de costeo estándar