- Mi a költségalapú árképzés?

- Magyarázat

- Költségalapú árképzés osztályozása & Képletek

- #1 – Cost-Plus Pricing

- #2 – Markup Pricing

- #3 – Break-Even Cost Pricing

- #4 – Célnyereség árazás

- Példák a költségalapú árképzésre

- Fontosság

- Különbségek a költségalapú árképzés és az értékalapú árképzés között

- Előnyei

- Hátrányok

- Következtetés

- Javasolt cikkek

Mi a költségalapú árképzés?

A költségalapú árképzés olyan árképzési módszerként definiálható, amelyben a termék eladási árának meghatározásához a teljes költség egy bizonyos százalékát hozzáadják a termék költségéhez, vagy más szóval, olyan árképzési módszerre utal, amelyben az eladási árat úgy határozzák meg, hogy a termék előállítási költségéhez hozzáadnak egy profitszázalékot.

Magyarázat

Az árképzésnek az a megközelítése, amely a termék előállításának, forgalmazásának és értékesítésének költségeit a vállalat által vállalt erőfeszítések és kockázatok ellentételezésére szolgáló méltányos nyereséghányad hozzáadásával foglalja magában. Egyszerű módja a termék árának kiszámításának a teljes költség kiszámításával, amelyhez a kívánt nyereséget hozzáadjuk a végső eladási ár meghatározásához.

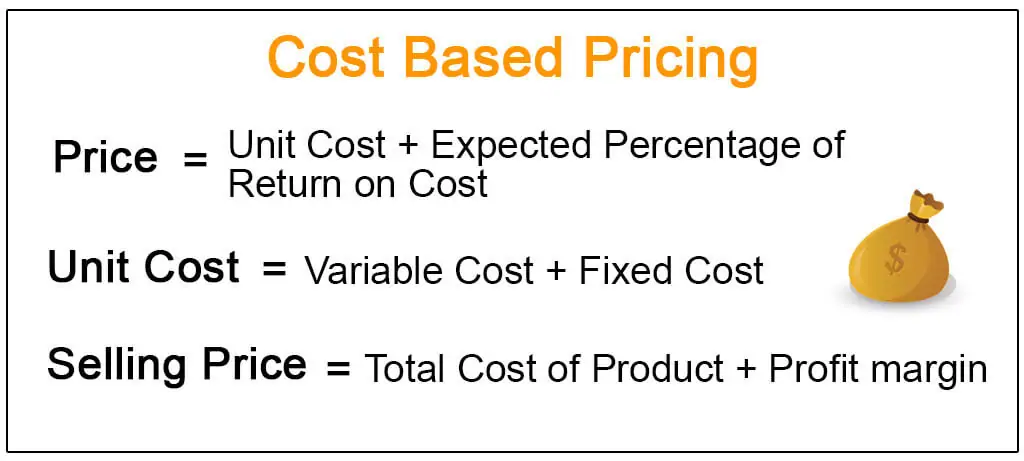

Költségalapú árképzés osztályozása & Képletek

#1 – Cost-Plus Pricing

Ez a legegyszerűbb módszer a termék árának meghatározására. A költség-plusz árképzési módszerben az ár meghatározásához a teljes költséghez (nyereségként) hozzáadják az összköltség rögzített százalékát, más néven felár százalékát. Tegyük fel, hogy például az ABC szervezet egy termék előállításának összköltsége egységenként 100 dollár. A termékhez egységenként 50 $-t ad hozzá nyereségként. Ilyen esetben a szervezet termékének végső ára 150 dollár lenne. Ezt az árképzési módszert átlagköltség-árképzésnek is nevezik, és leggyakrabban a gyártó szervezetekben alkalmazzák.

A költségalapú árképzés különböző típusainak kiszámítására szolgáló képlet a következő:

#2 – Markup Pricing

Ez olyan árképzési módszerre utal, amelyben a termék eladási árának kiszámításához a termék költségének meghatározott összegét vagy százalékát hozzáadják a termék árához. A feláras árképzés gyakoribb a kiskereskedelemben, ahol a kiskereskedő a termék eladásával profitot termel. Például, ha egy kiskereskedő 100 dollárért vett át egy terméket a nagykereskedőtől, akkor a nyereség elérése érdekében 50 dolláros felárat adhat hozzá.

4.9 (1067 értékelés) 250+ tanfolyam | 40+ projekt | 1000+ óra | Teljes élethosszig tartó hozzáférés | Teljesítési bizonyítvány

Hol,

#3 – Break-Even Cost Pricing

A Break-Even Pricing esetében a vállalat célja az állandó költségekhez való hozzájárulás maximalizálása. Ez különösen azokban az iparágakban releváns, amelyek magas fix költségekkel járnak, mint például a szállítási ipar. Itt meghatározzák azt az értékesítési szintet, amely a vonatkozó változó és állandó költségek fedezéséhez szükséges.

#4 – Célnyereség árazás

A célnyereség árazásnál az árakat úgy határozzák meg, hogy megcélozzák azt a meghatározott nyereségszintet vagy hozamot, amelyet egy beruházáson meg akarnak szerezni.

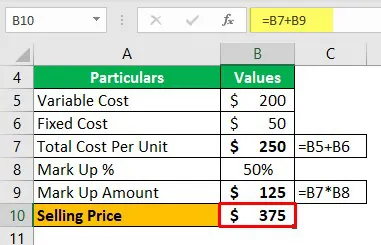

Példák a költségalapú árképzésre

Egy vállalat árut értékesít a piacon. Az árat a költségalapú árképzés alapján határozza meg. Az egységenkénti változó költség 200 dollár, az egységenkénti fix költség pedig 50 dollár. A haszonkulcs az önköltség 50%-a. Számítsa ki az egységenkénti eladási árat.

Itt az eladási árat a költségalapú árképzés alapján számítja ki.

Ez a 375 $ lesz az alsó ár.

Fontosság

Minden szervezet célja, hogy nyereséget realizáljon az általa vállalt üzletben. A nyereséget a termékének vagy szolgáltatásának eladási ára határozza meg. Nem mindig nagyobb a nyereség. A termék iránti kereslet minden árkategóriában szintén fontos a megtermelt bevétel és a nyereség meghatározásához.

Különbségek a költségalapú árképzés és az értékalapú árképzés között

A költségalapú árképzés és az értékalapú árképzés közötti különbségek a következők:

| Bázis | Költségalapú árazás | Értékalapú árazás | ||

| Fókusz | Az ár meghatározásakor a vállalat helyzetére összpontosít. | Az ár meghatározásakor a vevőkre összpontosít. | ||

| Árak | Az árat az alsó és a felső ár között határozza meg; A piaci helyzet határozza meg, hogy az alsó és a felső ár között hol határozza meg a vállalat az árat. | Az alkalmazásakor a vállalat egy olyan tartományban határozza meg az árat, amelyet az határoz meg, hogy a vevők mennyit hajlandók fizetni. Általában az ár magasabb. | ||

| előnyök | A versenyképes árakat eredményez. Az ezt a stratégiát alkalmazó vállalatok valószínűleg olyan fogyasztókat vonzanak, akik az olcsó termékeket és szolgáltatásokat keresik. | Ez gyakran magas nyereséget eredményez minden egyes eladott terméken, de egyes fogyasztók esetleg nem hajlandók megfizetni a magas árat, és a versenytársaktól vásárolnak. |

Előnyei

- Egyenes és egyszerű stratégia;

- A nyereségtermelés állandó és következetes ütemének biztosítása;

- Az egyetlen vevő specifikációja szerint előállított egyedi termék árát találja meg;

- A termék előállításának maximálisan megengedhető költségét találja meg, ha a végső eladási ár rögzített.

Hátrányok

- Alulárazott termékekhez vezethet.

- A pótlási költségeket figyelmen kívül hagyja.

- A szerződéses költségek túllépése.

- Termékköltség-túllépések.

- Ez a megközelítés figyelmen kívül hagyhatja a beruházások alternatív költségeit.

- Ez a megközelítés néha figyelmen kívül hagyja a fogyasztó szerepét a teljes piacon.

Következtetés

A költségalapú árképzés tehát olyan árképzési módszernek nevezhető, amely a termék árát úgy számítja ki, hogy először kiszámítja a termék költségét, amelyhez hozzáadódik a kívánt nyereség, és az eredmény a végső eladási ár.

Javasolt cikkek

Ez volt egy útmutató a Mi a költségalapú árképzés és annak meghatározása. Itt tárgyaljuk a költségalapú árképzés kiszámításának képletét példákkal, fontosságával, osztályozási előnyeivel és hátrányaival, valamint az értékalapú árképzéstől való eltéréseivel együtt; Többet megtudhat a következő cikkekből –

- Általános költség vs. határköltség

- Az abszorpciós költségszámítás

- Különköltség

- Szokásos költségszámítás példák