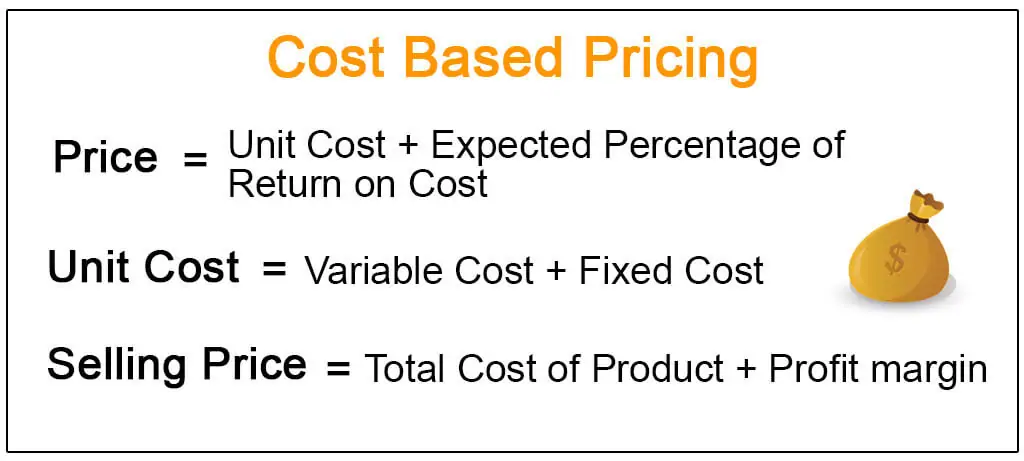

コスト・ベースト・プライシングとは

Cost-based pricingとは、製品の原価に一定の割合を加算して販売価格を決定する価格設定方法、言い換えれば製品を作る原価に加えて利益率を加えて販売価格を決定する価格設定方法のことを指します。

説明

製品を生産し、流通させ、販売するためのコストに、企業が行った努力とリスクを補うための適正な収益率を加えて価格設定を行う方法です。

コスト・ベース価格分類 & 計算式

#1 – コスト・プラス価格計算

製品の価格を決定する最も簡単な方法である。 コスト・プラス価格法では、総原価にマークアップ率とも呼ばれる一定の割合(利益)を上乗せして価格を決定する。 例えば、ABCという組織が、ある製品を生産するために、1個あたり100ドルの総費用を負担しているとする。 そして、その製品に「利益」として1個あたり50ドルを上乗せする。 このような場合、組織の製品の最終価格は150ドルとなります。 この価格設定方法は、平均コスト価格とも呼ばれ、製造業で最も一般的に使用されている。

異なるタイプのコストベースの価格設定の計算式は以下の通りです。

#2 – Markup Pricing

製品の販売価格を得るために、その原価に対して一定額または割合を製品価格に付加するという価格設定方法のことで、製品の販売価格はこの方法で決定されます。 マークアップ価格は、小売業者が利益を得るために製品を販売する小売業においてより一般的である。 例えば、小売業者が卸売業者から100ドルで製品を引き取った場合、彼は利益を得るために50ドルのマークアップを追加するかもしれません。

4.1.9 (1,067 評価) 250以上のコース|40以上のプロジェクト|1000以上の時間|生涯フルアクセス|修了証

Where.Of.Pirates

Where,

#3 – Break-Even Cost Pricing

損益分岐点価格の場合、企業は固定費への貢献度を最大にすることを目指します。 これは特に運輸業界のような高い固定費を伴う産業で関係します。

#4 – Target Profit Pricing

目標利益価格の場合、投資に対して得たい利益またはリターンの特定のレベルを目標として価格が設定される。

コスト・ベースト・プライシングの例

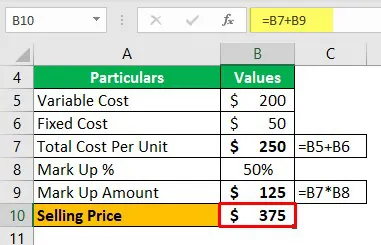

ある会社が市場で商品を販売します。 この会社は原価主義に基づいて価格を設定しています。 1個あたりの変動費は200ドル、1個あたりの固定費は50ドルである。 利益マークアップは原価の50%である。 1770>

ここで、販売価格はコストプラス価格に基づいて計算される。

この$ 375が価格の下限になる。

Importance

すべての組織は、その行う事業で利益を実現することを目指している。 利益は、その製品やサービスの販売価格によって決定される。 それは常に大きな利益とは限らない。 また、各価格帯における製品の需要は、発生する収益と利益を決定するのに重要である。

コスト・ベースト・プライシングとバリュー・ベース・プライシングの違い

コスト・ベースト・プライシングとバリュー・ベース・プライシングの違いは、次のとおりです。

| Basis | Cost-Based Pricing | Value-Based Pricing | ||

| Focus | 価格決定において企業の状況に対して焦点を当てている点である。 | 価格を決定する際に顧客に焦点を当てる。 | ||

| 価格 | 価格の床と価格の天井の間で価格を決める。市場の状況により、床と天井の間のどこで、会社が価格を設定するかが決定する。 | これを採用すれば、顧客が喜んで支払うものによって決まる範囲の中で価格を設定することができます。 一般に、価格は高くなる。 | ||

| メリット | 競争力のある価格となる。 | この戦略を用いる企業は、安価な製品やサービスを探している消費者を引きつける可能性が高い。 |

Advantages

- A straight-forward and simple strategy;

- Ensuring a steady and consistent rate of profit generation;

- It finds the price of the customized product which has been produced as per the specification of single buyer;

- Final selling price is fixed if allowedable product manufacturing cost of maximum possible find the maximum of the cost is allowed.

Disadvantages

- It may lead to underpriced products.

- It ignores replacement costs.

- Contract cost overruns.それは低価格の製品につながるかもしれない。

- 製品コスト超過。

- このアプローチは、投資の機会費用を無視することがある。

- このアプローチは、時に市場全体における消費者の役割を無視することがある。

結論

このように、コスト・ベースト・プライシングは、まず製品のコストを計算し、そこに望ましい利益を加えて製品の価格を算出し、その結果が最終的な販売価格となる価格設定方法と言えます。

おすすめ記事

以上、コスト・ベースト・プライシングとは何か、その定義についてご案内させていただきました。 ここでは、コスト・ベースト・プライシングの計算式と例、重要性、分類、メリット、デメリット、バリュー・ベースド・プライシングとの違いについて説明します。 詳しくは以下の記事をご覧ください –

- Average Cost vs Marginal Cost

- Absorption Costing

- Differential Cost

- Standard Costing Examples