Vil du se noget uhyggeligt?

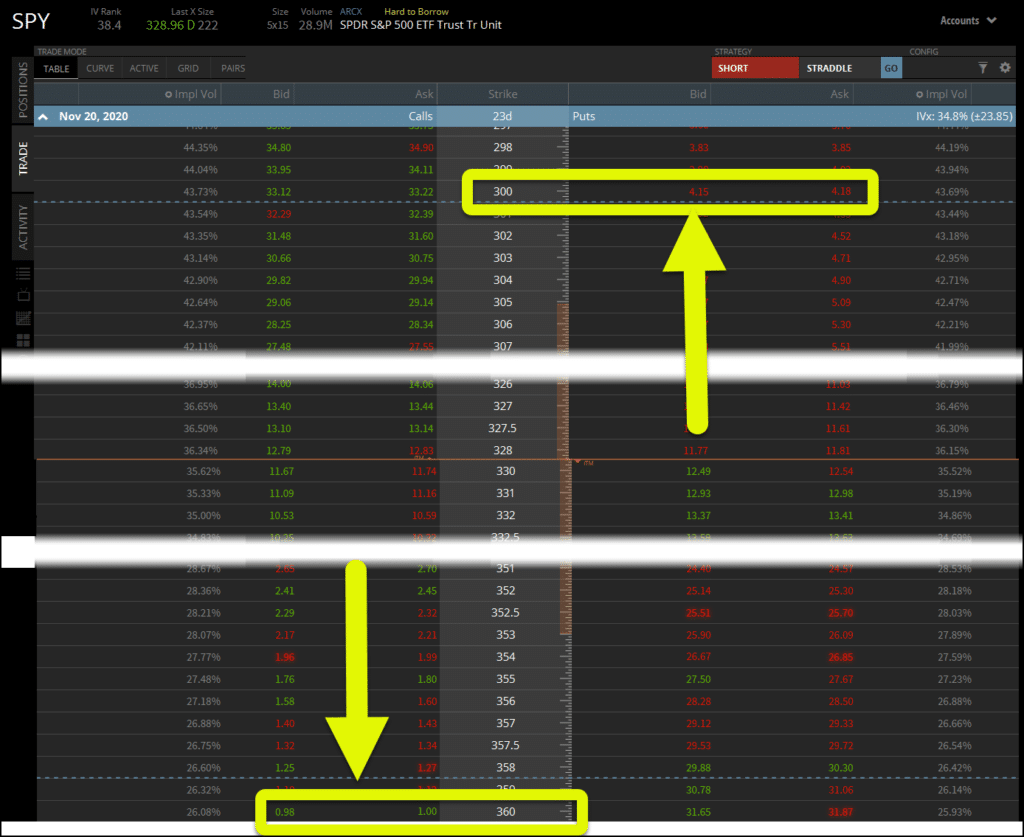

Tag et kig på følgende optionskæde:

Med en nuværende SPY-pris på ~$330 er call-optioner for $360 strike, $30 væk, $1,00.

Men put-optionerne på $300 strike er $4,17!

Hvorfor sker dette?

Efterspørgslen efter de ækvidistante puts er mere aktiv end call-optionerne.

Men det er ikke alt, der foregår her…det har at gøre med noget, der hedder IV Skew, som jeg vil fortælle dig, men om kort tid.

Jeg vil forklare dig, hvad det er, og hvorfor det er så vigtigt i denne volatile periode på markedet.

Der er muligheder klar til at blive udnyttet, hvis du tager det, jeg vil vise dig, og begynder at anvende det.

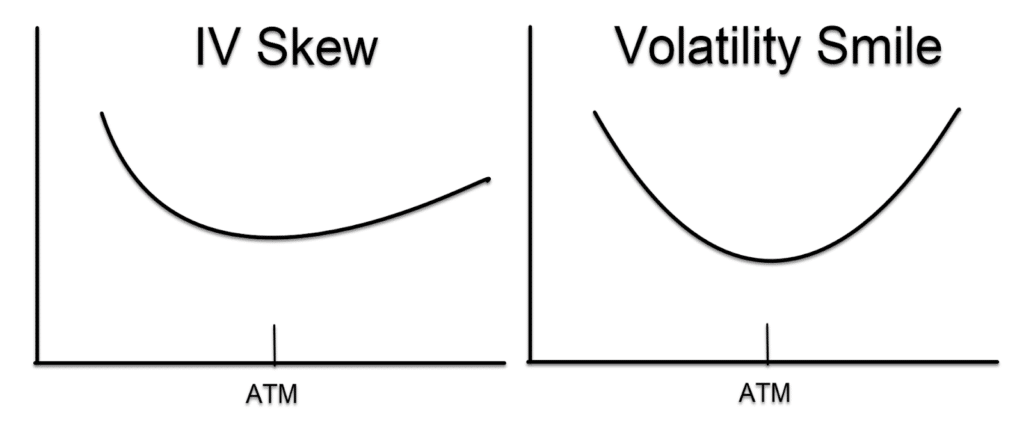

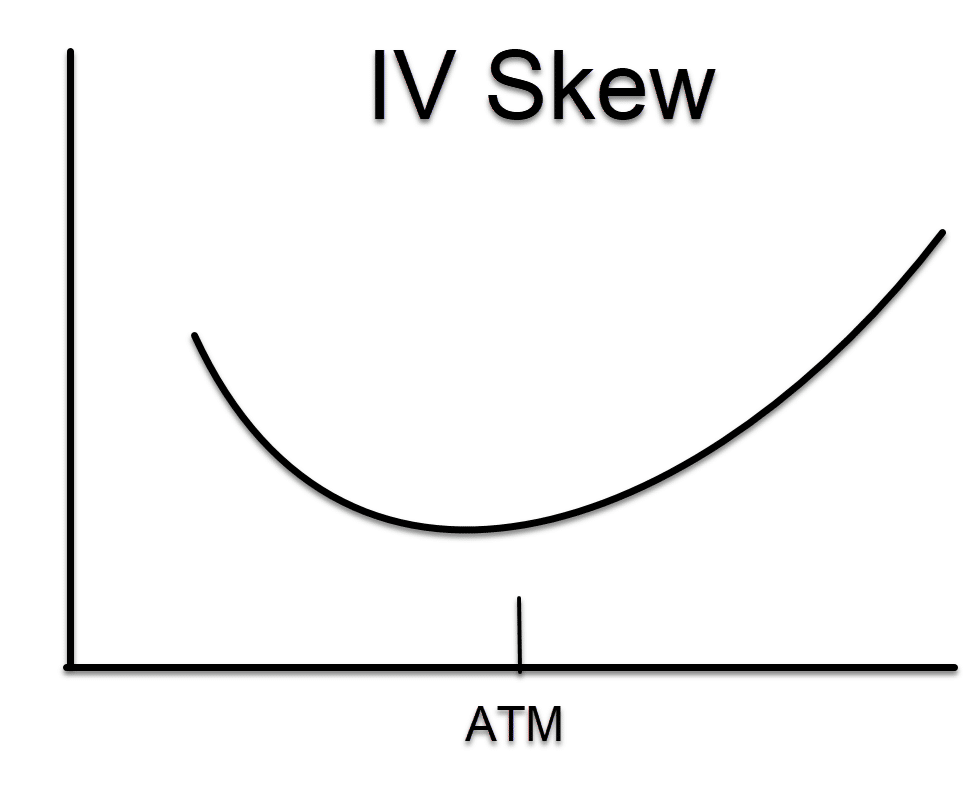

Hvad er IV Skew

Simpelt sagt er IV Skew forskellen mellem prisen på optioner, der er lige langt fra hinanden på call- og put-siden.

I eksemplet ovenfor gik jeg $30 out-of-the-money på begge sider af den aktuelle aktiekurs.

Når jeg siger den aktuelle pris, henviser jeg til at-the-money-optioner, hvor strike-prisen passer til den aktuelle aktiekurs.

Så hvorfor var priserne så meget forskellige?

En simpel efterspørgsel.

Men de fleste optionshandlere kender dette under et andet navn – implicit volatilitet.

Når efterspørgslen efter en option stiger, stiger den implicitte volatilitet, og det samme gør prisen.

Her er, hvordan skævhed ser ud.

Nu undrer du dig sikkert over, at hvis den implicitte volatilitet stiger, jo længere ude du går, hvorfor er optioner så billigere?

Det skyldes, at selv om IV stiger, falder priskomponenten, der kommer fra afstanden mellem strike-prisen og den aktuelle aktiekurs, hurtigere.

Så mens IV stiger, falder afstandskomponenten altså.

Hvorfor sker dette?

Med SPY-optioner får man noget, der ser således ud:

Big money-porteføljer har ofte tonsvis af aktiepositioner. For at beskytte disse foretrækker de at købe beskyttelse mod et kurvindeks.

I modsat fald ville de være nødt til at forvalte optioner for hver enkelt aktie, hvilket ville drive deres omkostninger i vejret.

Vi ser det modsatte ske med aktier, hvor call-optioner ofte er dyrere end put-optioner.

Handlende kan lide at købe calls på aktier, fordi de har et større opadgående potentiale end indeksene.

Du vil aldrig se et indeks blive opkøbt som en aktie!

Nu er der også en lille historie her også.

Forud for Black Monday i 1987 var langt ude af pengene optioner ret billige.

Efter dette historiske fald begyndte options market makers at prissætte disse outlier events, fordi det viser sig… de sker oftere, end du måske tror!

Udnyttelse af dette til din fordel

Her er hvordan jeg omdanner disse oplysninger til handlemuligheder.

Til at begynde med kan jeg godt lide at gøre det modsatte af, hvad markedet gør!

Det betyder, at jeg kan lide at sælge put-optioner på SPY og købe opkald.

Hvorfor ville jeg gøre det?

Når jeg sælger put-optioner på SPY, som i en put-kreditspredning, hvilket er en bullish satsning, kan jeg gå ret langt væk fra den nuværende pris og stadig få en god udbetaling.

Du ser, den samme efterspørgsel, der holder optionsprisen høj så langt ude, kan arbejde til min fordel.

Hvis folk ønsker at købe dem, hvorfor skulle jeg så ikke sælge dem?

Lad os bruge optionskæden fra ovenfor som et eksempel.

Hvis jeg forventer, at markedet vil bevæge sig 30 dollars, men jeg er ikke sikker på retningen, hvilken option ville så betale mere?

Jamen, optionen på $300 sælger for $4,00, og optionen på $360 sælger for $1,00.

Jeg ved, hvilken jeg hellere vil vælge!

Selvfølgelig vil jeg, hvis jeg vil købe call-optioner, hellere købe call-optioner på SPY end på en aktie.

Dette fungerer især godt efter et hårdt udsalg, og markederne forsøger at finde en bund.

Jeg kan købe call-optioner langt ude af pengene til relativt billige priser.

Hold risikoen for øje

Et ord om forsigtighed.

Når jeg køber optioner, er det højeste, jeg kan tabe på en handel, den pris, jeg har betalt for optionen.

Det er imidlertid en anden sag at sælge optioner.

Sælge nøgne optioner efterlader mig åben over for en udefineret risiko.

Betyder det, at jeg kun vil købe optioner?

Det er ikke nødvendigvis tilfældet.

Når jeg ejer en option, arbejder tiden imod mig. Hver dag, der går, æder prisen på den pågældende option.

På den anden side arbejder det samme forfald til min fordel, når jeg er sælger.

Så der er en afvejning mellem de to.

Glækkert nok for dig lærer jeg handlende, hvordan de kan bruge begge dele.

Og et godt sted at starte er min Bullseye Trade of the week.

Med et valg om ugen får du min bedste handelsidé, før markedet åbner om mandagen.

Kan en handel om ugen virkelig gøre en forskel?

Se selv.

Klik her for at lære mere.