Akarsz látni valami kísértetieset?

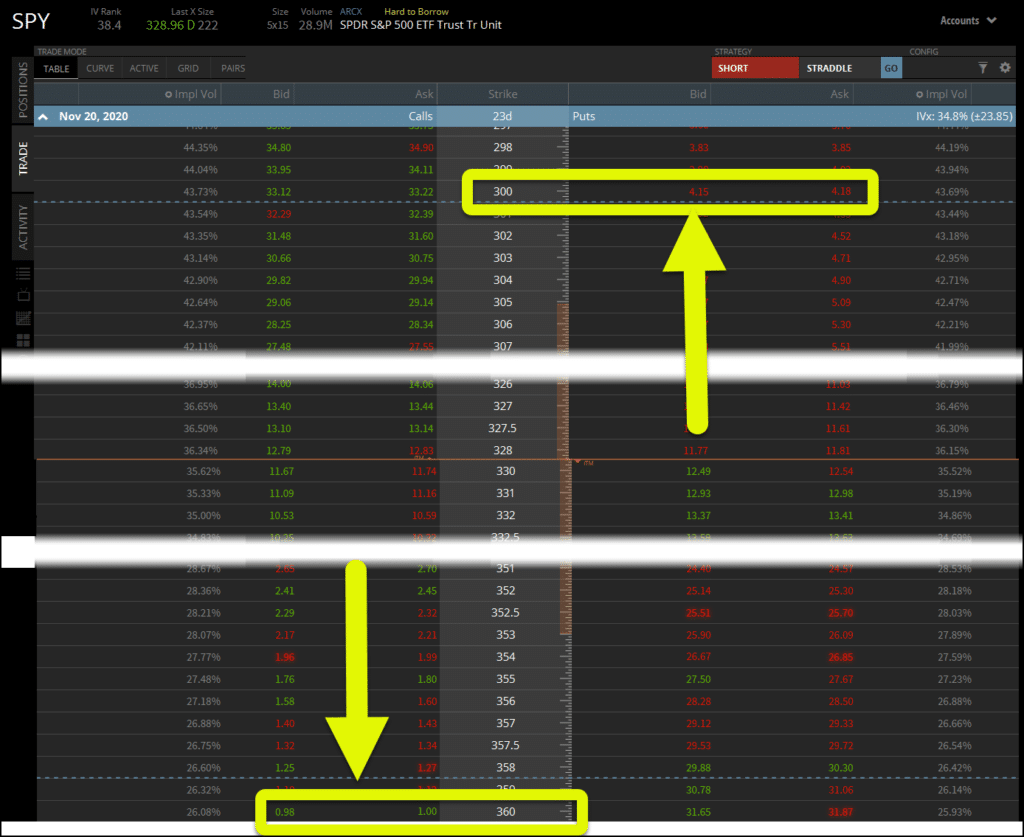

Vess egy pillantást a következő opciós láncra:

A jelenlegi SPY árfolyam ~$330, a vételi opció a $360 strike-ra, $30 távolságra $1.00.

De a 300$-os kötésnél a put opciók 4,17$!

Miért történik ez?

Az egyenlő távolságra lévő putok iránt nagyobb a kereslet, mint a callok iránt.

De nem csak ez történik itt…ennek köze van az IV Skew nevű dologhoz, amit rövidesen elmondok.

Majd elmagyarázom neked, hogy mi ez, és miért olyan fontos ebben a volatilis piaci időszakban.

A lehetőségek készen állnak a kihasználásra, ha megfogadod, amit most mutatok, és elkezded alkalmazni.

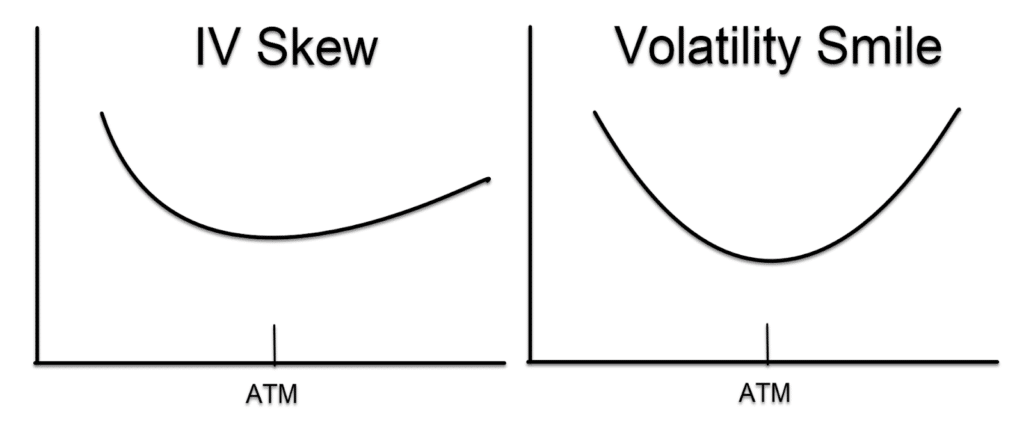

Mi az IV Skew

Egyszerűen fogalmazva, az IV Skew a vételi és eladási oldalon egyenlő távolságra lévő opciók ára közötti különbség.

A fenti példában az aktuális részvényár mindkét oldalán 30 dollárral a pénzen kívül mentem.

Amikor azt mondom, hogy az aktuális ár, akkor az at-the-money opciókra gondolok, ahol a kötési ár megegyezik az aktuális részvényárral.

Az árak tehát miért voltak ennyire különbözőek?

Egyszerű kereslet.

A legtöbb opciós kereskedő azonban ezt más néven – implicit volatilitás – ismeri.

Amint nő a kereslet egy opció iránt, úgy nő az implikált volatilitás és az ár is.

Íme, így néz ki a ferdeség.

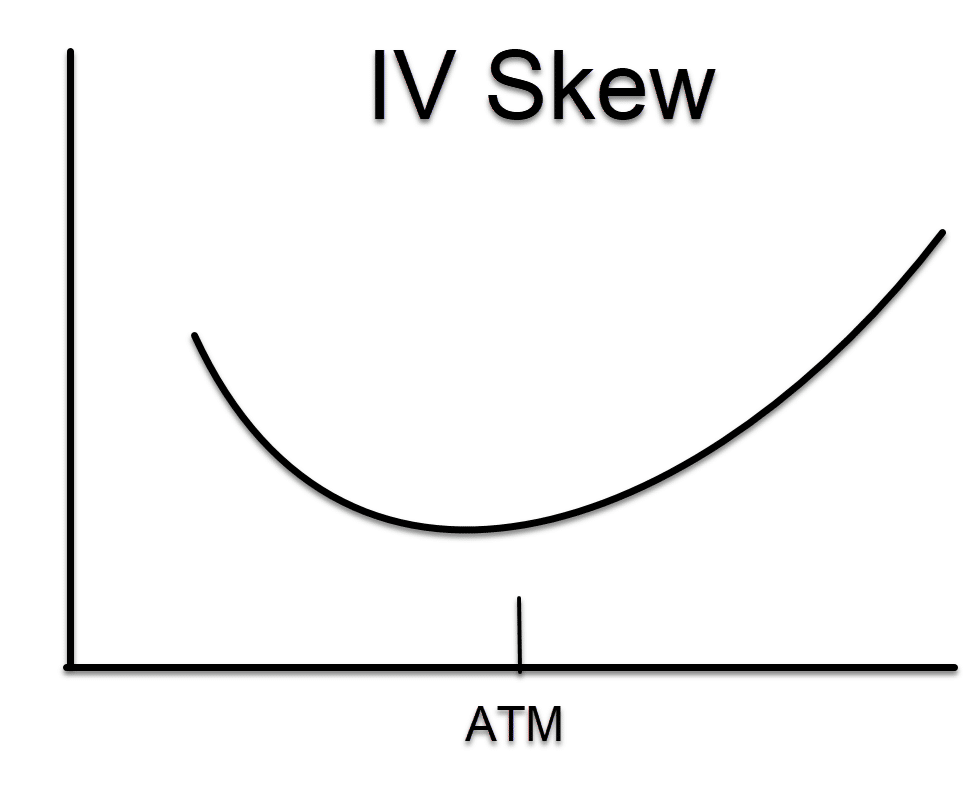

Most valószínűleg azon tűnődik, hogy ha az implikált volatilitás nő, minél messzebbre megyünk, akkor miért olcsóbbak az opciók?

Nos, ez azért van, mert bár az IV nő, az árazási komponens, amely a kötési ár és az aktuális részvényárfolyam közötti távolságból származik, gyorsabban csökken.

Az IV tehát nő, a távolsági komponens viszont csökken.

Miért történik ez?

A SPY opcióknál valami ilyesmit kapunk, ami így néz ki:

A nagy pénzes portfóliók gyakran rengeteg részvénypozíciót tartanak. Ezek védelmére inkább egy kosárindex elleni védelmet vásárolnak.

Máskülönben minden egyes részvényre vonatkozóan opciókat kellene kezelniük, ami megnövelné a költségeiket.

A részvényeknél ennek az ellenkezőjét látjuk, ahol a callok gyakran drágábbak, mint a putok.

A kereskedők azért szeretik a részvények vételi opcióit vásárolni, mert azokban nagyobb az emelkedési potenciál, mint az indexekben.

Soha nem fogod látni, hogy egy indexet úgy felvásárolnak, mint egy részvényt!

Most, van itt egy kis történelem is.

Az 1987-es fekete hétfő előtt a messze a pénzen kívüli opciók meglehetősen olcsók voltak.

A történelmi zuhanás után az opciós piacvezetők elkezdték beárazni ezeket a kiugró eseményeket, mert kiderült, hogy… gyakrabban fordulnak elő, mint gondolnád!

Az előnyök kihasználása

Íme, hogyan alakítom át ezt az információt használható kereskedésekké.

Kezdésnek szeretem az ellenkezőjét csinálni annak, amit a piac csinál!

Ez azt jelenti, hogy szeretek eladni eladási opciókat az SPY-n és vásárolni hívásokat.

Miért tenném ezt?

Mikor eladok eladási opciókat az SPY-n, például egy put credit spreadben, ami egy bullish fogadás, elég messze tudok menni a jelenlegi áraktól és még mindig szép kifizetést kapok.

Nézze, ugyanaz a kereslet, ami az opció árát ilyen messzemenően magasan tartja, az én javamra válhat.

Ha az emberek meg akarják venni őket, akkor miért ne adhatnám el őket?

Használjuk a fenti opciós láncot példaként.

Ha arra számítok, hogy a piac 30 dollárral mozog, de nem vagyok biztos az irányban, akkor melyik opció fizet többet?

Nos, a 300 dolláros kötési opciót 4,00 dollárért, a 360 dolláros opciót pedig 1,00 dollárért adják.

Tudom, hogy melyiket választanám inkább!

Mégis, ha vételi opciót akarok venni, akkor inkább az SPY-ra vásárolnék vételi opciót, mint egy részvényre.

Ez különösen jól működik egy kemény eladás után, amikor a piacok próbálnak mélypontot találni.

Viszonylag olcsón tudok messze a pénzen kívüli vételi opciókat vásárolni.

Ne feledkezzünk meg a kockázatról

Egy óvatos szó.

Az opciók vásárlásakor a legtöbb, amit egy ügyleten veszíthetek, az az opcióért fizetett ár.

Az opciók eladása azonban más tészta.

A meztelen opciók eladása meghatározatlan kockázatot hagy számomra.

Ez azt jelenti, hogy csak opciókat akarok vásárolni?

Nem feltétlenül.

Amikor opciót birtokolok, az idő ellenem dolgozik. Minden nap, ami eltelik, felemészti az opció árát.

A másik oldalon, ugyanez a romlás nekem dolgozik, amikor eladó vagyok.

Szóval, van egy kompromisszum a kettő között.

Az Ön szerencséjére, én megtanítom a kereskedőket, hogyan használják mindkettőt.

És egy nagyszerű hely a kezdéshez a hét bullseye kereskedésem.

Heti egy választással megkapod a legjobb kereskedési ötletemet, mielőtt a piac hétfőn kinyit.

Heti egy kereskedés tényleg számíthat?

Nézd meg magad.

Kattints ide és tudj meg többet.