Vreți să vedeți ceva înspăimântător?

Uitați-vă la următorul lanț de opțiuni:

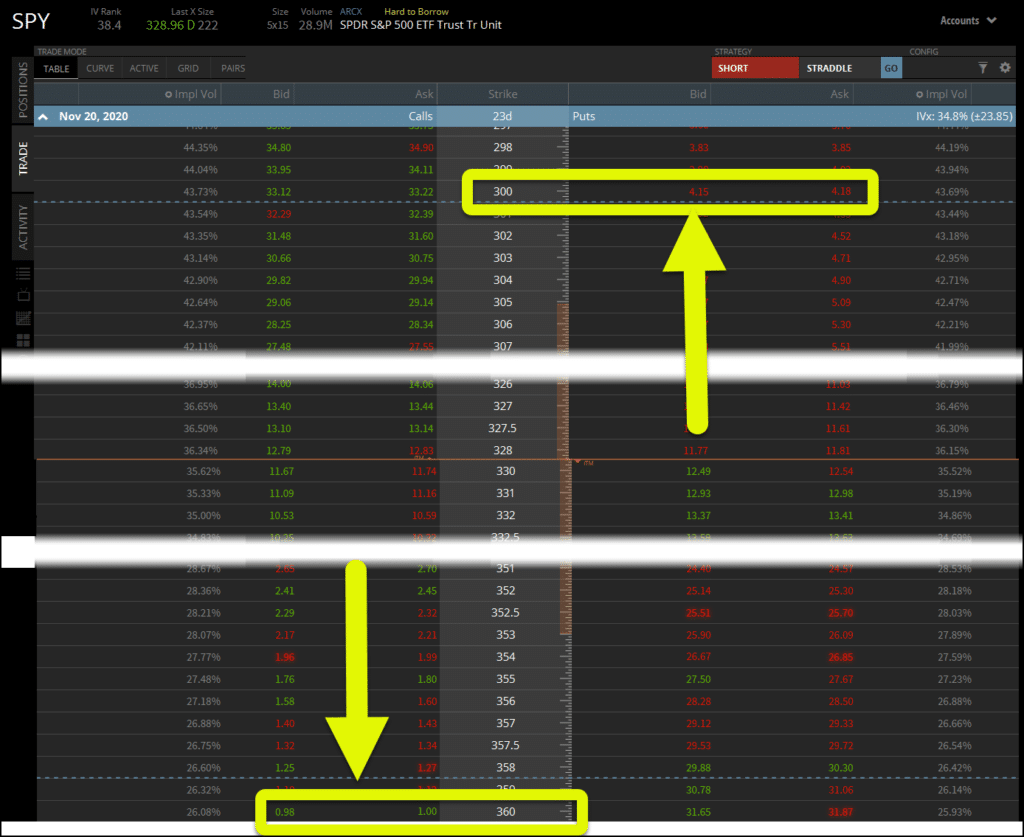

Cu un preț actual al SPY de ~$330, opțiunile de cumpărare pentru lovitura de $360, la $30 distanță este de $1.00.

Dar opțiunile put pentru strike-ul de 300$ sunt de 4,17$!

De ce se întâmplă acest lucru?

Demanda pentru puts echidistante este mai activă decât pentru calls.

Dar asta nu este tot ce se întâmplă aici… are legătură cu ceva numit IV Skew despre care vă voi spune dar în scurt timp.

Îți voi explica ce este și de ce este atât de important în această perioadă de volatilitate a pieței.

Există oportunități gata să fie exploatate, dacă iei ceea ce urmează să-ți arăt și începi să le aplici.

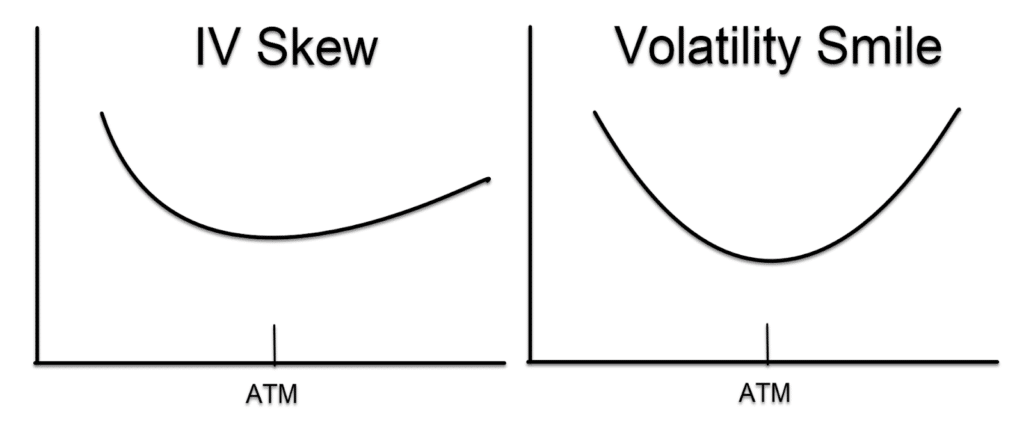

Ce este IV Skew

Pe scurt, IV Skew este diferența dintre prețul opțiunilor care sunt echidistante pe partea call și pe partea put.

În exemplul de mai sus, am ieșit cu 30 de dolari în afara banilor de o parte și de alta a prețului curent al acțiunilor.

Când spun prețul curent, mă refer la opțiunile at-the-money în care prețul de exercitare se potrivește cu prețul curent al acțiunilor.

Atunci de ce au fost prețurile atât de diferite?

Cerere simplă.

Deși majoritatea traderilor de opțiuni cunosc acest lucru sub un alt nume – volatilitate implicită.

Cum crește cererea pentru o opțiune, volatilitatea implicită crește, la fel ca și prețul.

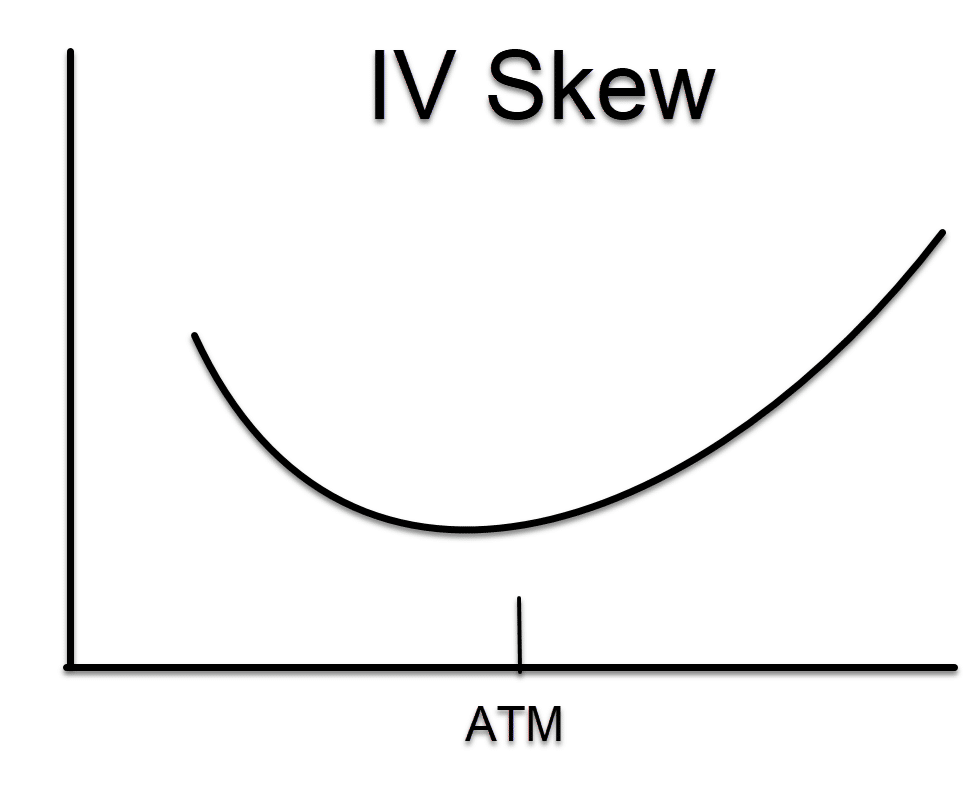

Iată cum arată skew.

Acum probabil că vă întrebați dacă volatilitatea implicită crește cu cât vă îndepărtați mai mult, de ce sunt opțiunile mai ieftine?

Ei bine, acest lucru se datorează faptului că, deși IV crește, componenta de preț care provine din distanța dintre prețul de exercitare și prețul curent al acțiunilor scade mai repede.

Deci, în timp ce IV crește, componenta de distanță scade.

De ce se întâmplă acest lucru?

Cu opțiunile SPY, obțineți ceva care arată astfel:

Portfoliile de bani mari dețin adesea tone de poziții pe acțiuni. Pentru a le proteja pe acestea, ei preferă să cumpere protecție împotriva unui indice de coș.

În caz contrar, ar trebui să gestioneze opțiuni pentru fiecare acțiune în parte, ceea ce le-ar crește costurile.

Vezi că se întâmplă opusul acestui lucru cu acțiunile, unde call-urile sunt adesea mai scumpe decât puts.

Comercianților le place să cumpere opțiuni de cumpărare pe acțiuni, deoarece acestea au un potențial de creștere mai mare decât indicii.

Nu veți vedea niciodată un indice să fie cumpărat ca o acțiune!

Acum, există și un pic de istorie aici.

Înainte de Lunea Neagră din 1987, opțiunile cu mult în afara banilor erau destul de ieftine.

După acea scădere istorică, factorii de decizie de pe piața opțiunilor au început să stabilească prețul acestor evenimente aberante, deoarece se pare că… acestea se întâmplă mai des decât ați putea crede!

Utilizarea acestui lucru în avantajul dumneavoastră

Iată cum transform aceste informații în tranzacții acționabile.

Pentru a începe, îmi place să fac opusul a ceea ce face piața!

Aceasta înseamnă că îmi place să vând opțiuni put pe SPY și să cumpăr call-uri.

De ce aș face asta?

Când vând opțiuni put pe SPY, cum ar fi într-un spread de credit put, care este un pariu de creștere, pot să mă îndepărtez destul de mult de prețul actual și totuși să obțin un câștig frumos.

Vezi, aceeași cerere care menține prețul opțiunilor la un nivel ridicat atât de departe poate lucra în favoarea mea.

Dacă oamenii vor să le cumpere, atunci de ce nu aș putea să le vând?

Să folosim lanțul de opțiuni de mai sus ca exemplu.

Dacă mă aștept ca piața să se miște cu 30 de dolari, dar nu sunt sigur de direcție, care opțiune ar plăti mai mult?

Păi, opțiunea cu strike de 300$ se vinde cu 4,00$, iar cea cu strike de 360$ se vinde cu 1,00$.

Știu pe care aș alege-o mai degrabă!

În același timp, dacă vreau să cumpăr opțiuni call, aș prefera să cumpăr opțiuni call pe SPY decât pe o acțiune.

Acest lucru funcționează deosebit de bine mai ales după o vânzare puternică și piețele încearcă să găsească un minim.

Pot cumpăra opțiuni call mult peste nivelul banilor pentru relativ ieftin.

Țineți cont de risc

Un cuvânt de precauție.

Când cumpăr opțiuni, cel mai mult pot pierde la o tranzacție este prețul pe care l-am plătit pentru opțiune.

Cu toate acestea, vânzarea de opțiuni este o altă poveste.

Vânzarea de opțiuni goale mă lasă expus unui risc nedefinit.

Înseamnă că vreau să cumpăr doar opțiuni?

Nu neapărat.

Când dețin o opțiune, timpul lucrează împotriva mea. Fiecare zi care trece mănâncă prețul acelei opțiuni.

Pe de altă parte, aceeași decădere lucrează pentru mine când sunt vânzător.

Deci, există un compromis între cele două.

Din fericire pentru dumneavoastră, îi învăț pe comercianți cum să le folosească pe amândouă.

Și un loc grozav pentru a începe este tranzacția mea Bullseye a săptămânii.

Cu o singură alegere pe săptămână, primiți cea mai bună idee de tranzacționare a mea înainte ca piața să se deschidă luni.

Poate o tranzacție pe săptămână să facă într-adevăr o diferență?

Vezi singur.

Click aici pentru a afla mai multe.