Want to see something spooky?

Take at a look at the following option chain:

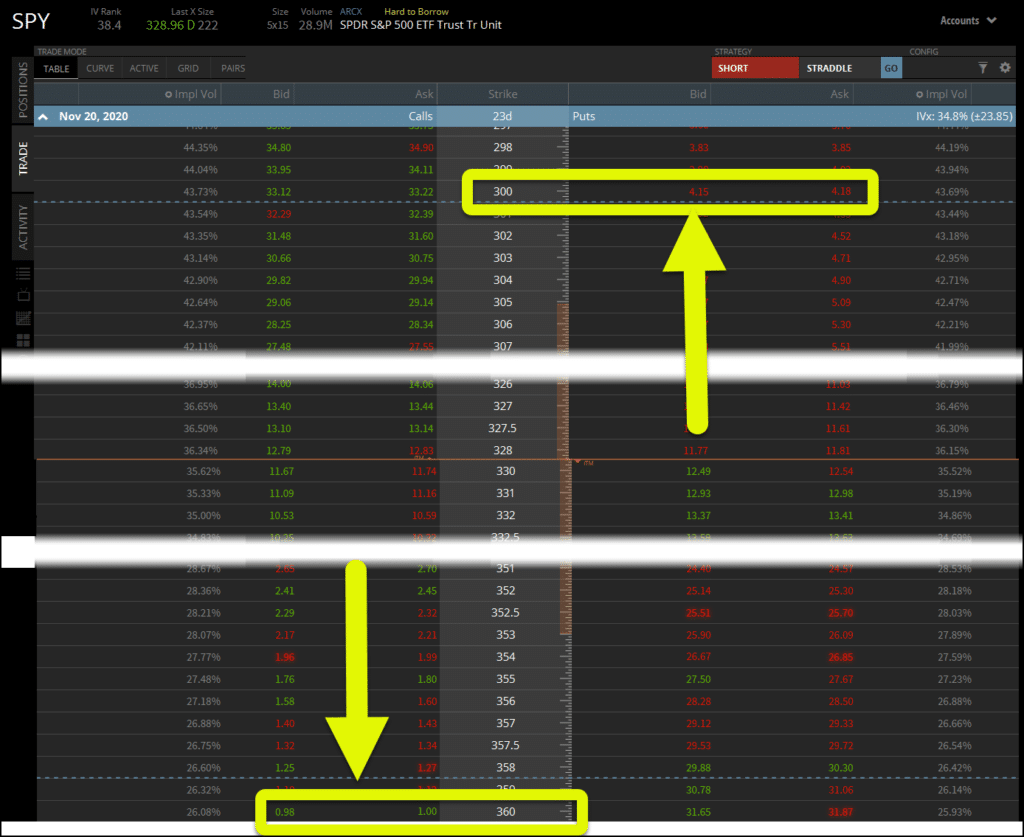

With the current SPY price of ~$330, the call options for the $360 strike, $30 away is $1.00.

Mutta myyntioptiot 300 dollarin lunastuskurssilla ovat 4,17 dollaria!

Miksi näin tapahtuu?

Kysyntä yhtä kaukana oleviin myyntioptioihin on aktiivisempaa kuin myyntioptioihin.

Mutta tässä ei ole kaikki, mitä tässä on meneillään… se liittyy erääseen asiaan, jota kutsutaan nimellä IV-viistous ja josta kerron sinulle, mutta pian.

Kerron sinulle, mikä se on, ja miksi se on niin tärkeää tänä epävakaana ajanjaksona markkinoilla.

Mahdollisuuksia on valmiina hyödynnettäväksi, jos otat sen, mitä aion näyttää sinulle, ja alat soveltaa sitä.

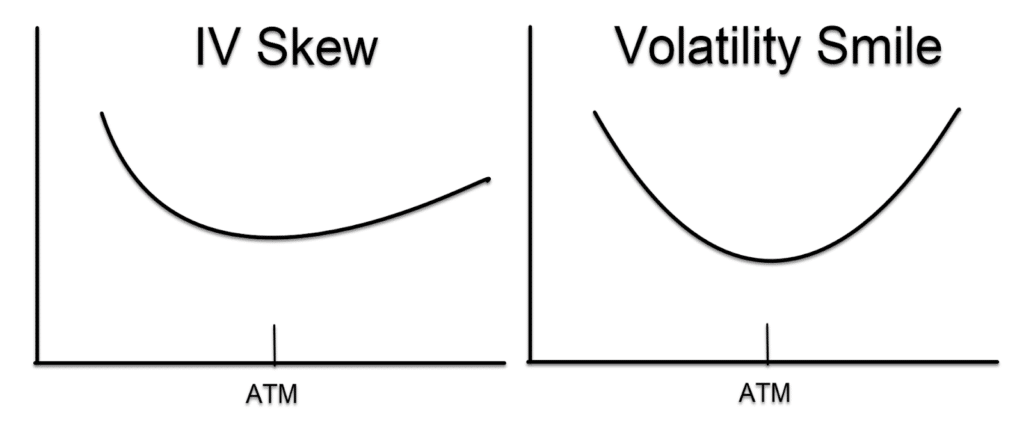

Mikä on IV Skew

Yksikertaisesti sanottuna, IV Skew on niiden optioiden hintojen erotus, jotka ovat yhtä kaukana toisistaan osto- ja myyntipuolella.

Yllä olevassa esimerkissä menin 30 dollaria out-of-the-money molemmin puolin osakkeen nykyhintaa.

Kun sanon nykyhinta, tarkoitan at-the-money-optioita, joissa toteutushinta vastaa osakkeen nykyhintaa.

Miksi hinnat sitten erosivat toisistaan niin paljon?

Yksinkertaista kysyntää.

Vaikka suurin osa optiokauppiaista tuntee tämän toisellakin nimellä, nimittäin implisiittisellä volatiliteetilla.

Kun option kysyntä kasvaa, implisiittinen volatiliteetti kasvaa, samoin kuin hinta.

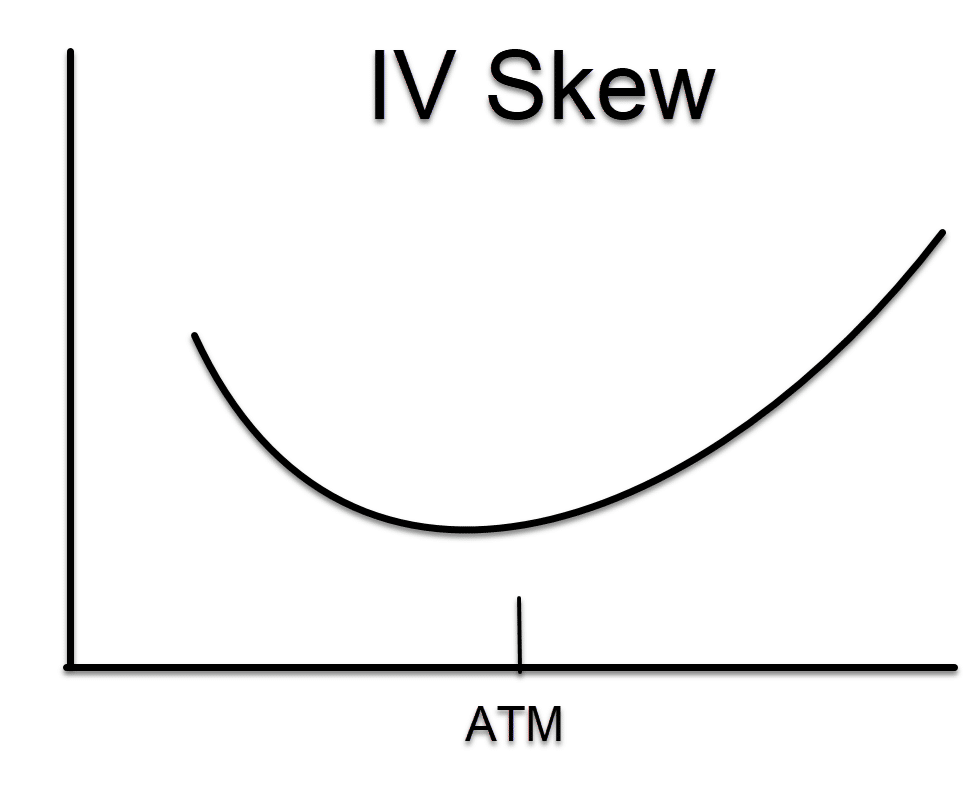

Tältä vinoutuma näyttää.

Nyt varmaan ihmettelet, että jos implisiittinen volatiliteetti kasvaa mitä kauemmas mennään, miksi optiot ovat halvempia?

No, se johtuu siitä, että vaikka IV kasvaa, hinnoittelukomponentti, joka tulee toteutushinnan ja nykyisen osakekurssin välisestä etäisyydestä, pienenee nopeammin.

Silloin kun IV kasvaa, etäisyyskomponentti pienenee.

Miksi näin tapahtuu?

SPY-optioilla saat jotain, joka näyttää tältä:

Suuren rahan salkuissa on usein valtavasti osakepositioita. Suojatakseen niitä ne ostavat mieluummin suojaa kori-indeksiä vastaan.

Muussa tapauksessa ne joutuisivat hallinnoimaan optioita jokaisen yksittäisen osakkeen osalta, mikä nostaisi niiden kustannuksia.

Näemme tämän tapahtuvan päinvastoin osakkeissa, joissa osto-oikeudet ovat usein kalliimpia kuin myyntioikeudet.

Traders tykkäävät ostaa osakkeiden osto-optioita, koska niillä on enemmän nousupotentiaalia kuin indekseillä.

Et koskaan näe, että indeksiä ostetaan pois kuten osakkeita!

Nyt tässä on myös hieman historiaa.

Vor Mustaa maanantaita vuonna 1987 kaukana rahan ulkopuolella olevat optiot olivat melko edullisia.

Tämän historiallisen pudotuksen jälkeen optioiden markkinatakaajat alkoivat hinnoitella nämä poikkeavat tapahtumat, koska kävi ilmi, että… niitä tapahtuu useammin kuin luuletkaan!

Tämän käyttäminen hyödyksesi

Näin minä käännän tämän tiedon toimiviksi kaupoiksi.

Aluksi haluan tehdä päinvastoin kuin markkinat tekevät!

Tämä tarkoittaa, että haluan myydä SPY:n myyntioptioita ja ostaa puheluita.

Miksi tekisin niin?

Kun myyn SPY:n myyntioptioita, kuten put-hyvityshajautuksessa (put credit spread), joka on nousujohteinen vedonlyönti, pystyn menemään melko kauas nykyisestä hinnasta ja saamaan silti mukavan voiton.

Näetkö, sama kysyntä, joka pitää option hinnan korkeana niin kaukana, voi toimia edukseni.

Jos ihmiset haluavat ostaa niitä, miksen voisi myydä niitä?

Käytetään optioketjua edellä esimerkkinä.

Jos odotan markkinan liikkuvan 30 dollarin verran, mutta en ole varma suunnasta, kumpi optio maksaisi enemmän?

Noh, 300 dollarin optio-oikeutta myydään 4,00 dollarilla ja 360 dollarin optio-oikeutta 1,00 dollarilla.

Tiedän, kumman valitsisin mieluummin!

Jos haluan ostaa osto-optioita, ostaisin mieluummin osto-optioita SPY:stä kuin osakkeesta.

Tämä toimii erityisen hyvin kovan myynnin jälkeen, kun markkinat yrittävät löytää pohjan.

Voin ostaa kaukana rahan ulkopuolella olevia osto-optioita suhteellisen halvalla.

Pitäkää riski mielessä

Varoituksen sana.

Opptioita ostaessani voin menettää kaupassa enimmillään optiosta maksamani hinnan.

Oikeuksien myyminen on kuitenkin eri juttu.

Alastomien optioiden myyminen jättää minut alttiiksi määrittelemättömälle riskille.

Tarkoittaako tämä, että haluan vain ostaa optioita?

Ei välttämättä.

Kun omistan optiota, aika toimii minua vastaan. Jokainen päivä, joka kuluu, syö option hintaa.

Kääntöpuolella sama rapautuminen toimii minun edukseni, kun olen myyjä.

Se on siis vaihtokauppa näiden kahden välillä.

Sinun onneksi opetan kauppiaille, miten käyttää molempia.

Ja hyvä paikka aloittaa on minun Bullseye Trade of the week.

Yksellä poiminnalla viikossa saat parhaan kauppaideani ennen kuin markkinat avautuvat maanantaina.

Voiko yhdellä kaupalla viikossa todella olla merkitystä?

Katso itse.

Klikkaa tästä saadaksesi lisätietoja.