Jeśli zostały zbadania różnych sposobów tworzenia pasywnego dochodu, może już wiesz o wielu korzyściach płynących z inwestowania w nieruchomości. Po tym wszystkim, nieruchomości jest jednym z najbardziej popularnych side hustles dla lekarzy i nie bez powodu.

Jeśli zostały zbadania różnych sposobów tworzenia pasywnego dochodu, może już wiesz o wielu korzyściach płynących z inwestowania w nieruchomości. Po tym wszystkim, nieruchomości jest jednym z najbardziej popularnych side hustles dla lekarzy i nie bez powodu.

Możliwość tworzenia pokoleniowego bogactwa i przepływu środków pieniężnych, które zastępuje potrzebę pracy dziennej jest zdecydowanie możliwe przy użyciu tego pojazdu. W rzeczywistości, stworzyliśmy naszą grupę na Facebooku, Passive Income Docs, aby ludzie mogli dzielić się takimi historiami ze sobą.

Wcześniej wspomniałem o najlepszych sposobach zarabiania pieniędzy poprzez inwestowanie w nieruchomości. Jako szybkie podsumowanie jednak, główne cztery sposoby, aby to zrobić to:

- Apprecjacja – Nieruchomość idzie w górę w wartości w czasie.

- Przepływ gotówki – Nieruchomość może być źródłem miesięcznych powtarzających się przepływów pieniężnych.

- Spłacanie kredytu hipotecznego – Twój kredyt hipoteczny zostaje spłacony przez najemcę zwiększając ilość kapitału własnego masz w nieruchomości.

I ostatnie, ale nie najmniej ważne (i temat dzisiejszego postu):

4. Podatki

W przeszłości poruszyłem kilka z tych korzyści podatkowych, ale chciałbym rozwinąć trochę dalej – ponieważ zbliżamy się do końca tego sezonu podatkowego. Oczywiście prawo podatkowe jest skomplikowane, ale w tym poście postaram się przedstawić kilka sposobów na wykorzystanie tych korzyści na swoją korzyść.

Zastrzeżenie: Nie jestem profesjonalistą podatkowym i zawsze powinieneś skonsultować się z CPA lub specjalistą podatkowym przed podjęciem jakichkolwiek decyzji.

Zyski kapitałowe

„Zyski kapitałowe” to po prostu zyski, które otrzymujesz ze sprzedaży nieruchomości. Podobnie jak wszelkie inne zyski, podlega opodatkowaniu. Jednakże, w zależności od kilku czynników, to jest opodatkowane inaczej i wiedząc, co te różne sposoby są, może być w stanie pracować rzeczy na swoją korzyść.

Krótkoterminowe i długoterminowe zyski kapitałowe

Zależnie od długości czasu posiadania inwestycji przed jej sprzedażą, te zyski kapitałowe mogą być klasyfikowane jako krótkoterminowe (mniej niż rok) lub długoterminowe (rok lub dłużej).

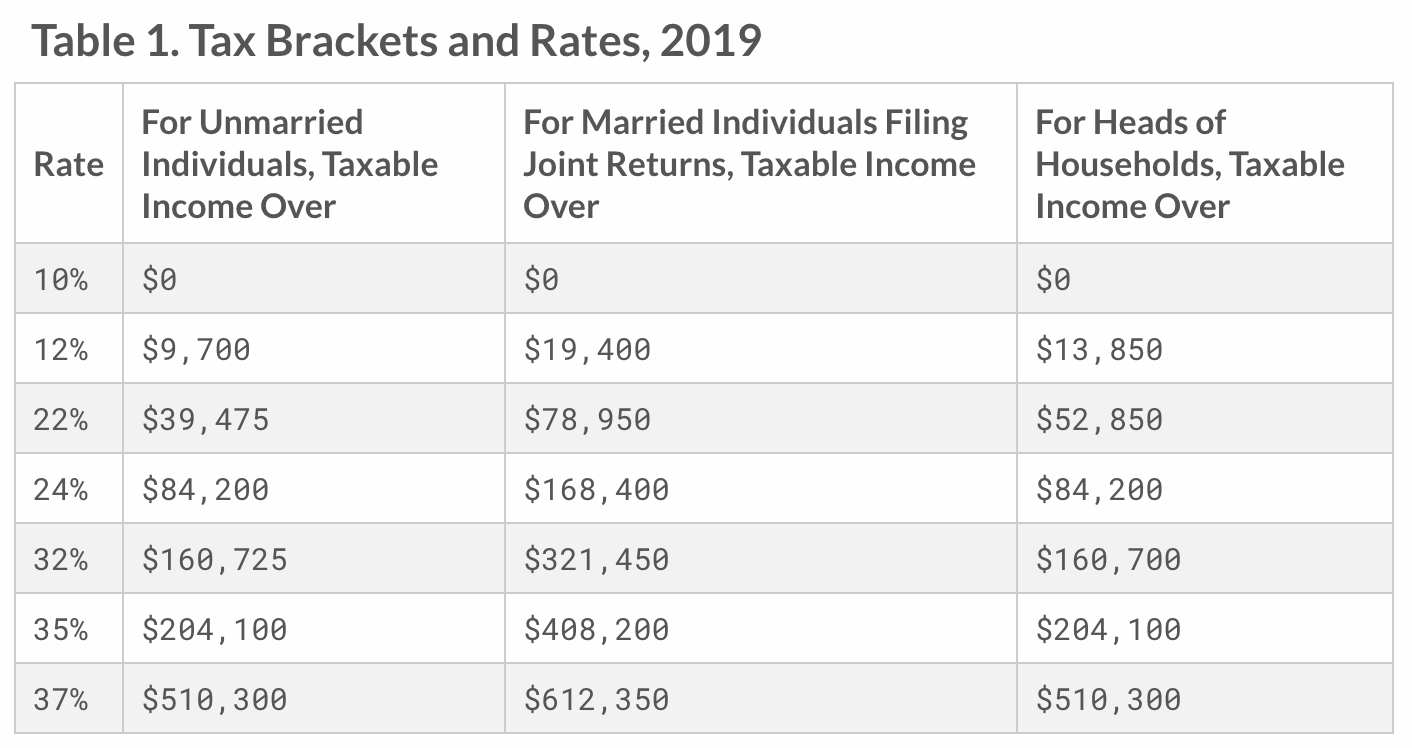

Krótkoterminowe zyski kapitałowe są opodatkowane jako zwykły dochód, więc zależy to od tego, w jakim przedziale podatkowym jesteś. Dla typowego lekarza, to zwykle stawia nas w jednym z wyższych przedziałów, które mogą być na 35% lub 37%. Oto szybkie odświeżenie na temat aktualnych przedziałów podatkowych.

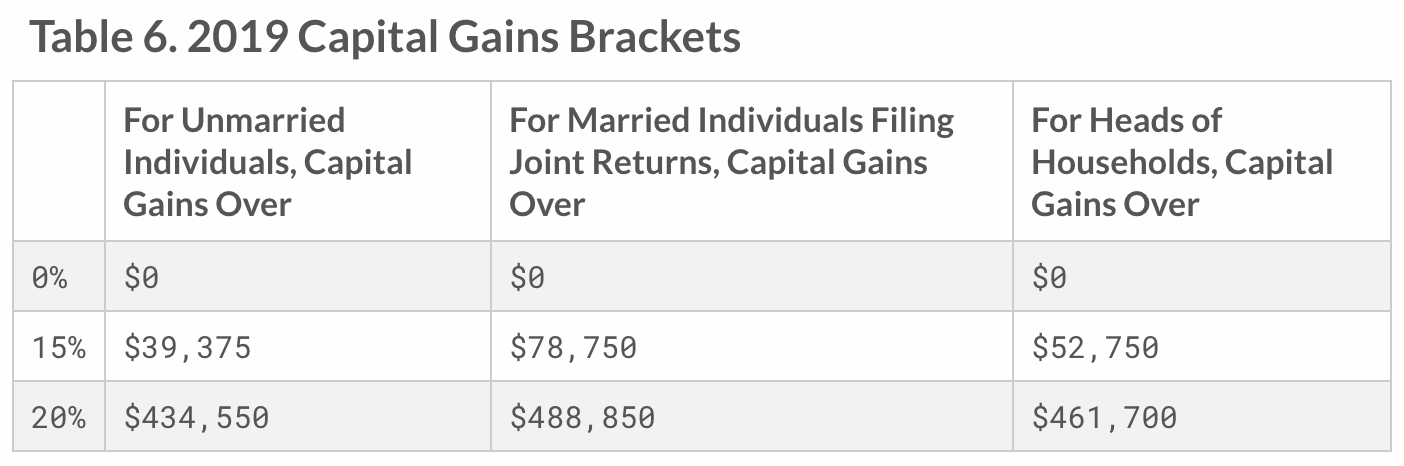

Jednakże, długoterminowe zyski kapitałowe wpadają do jednego z trzech kubełków w zależności od dochodu i Twojego stanu cywilnego. Zobacz poniższy wykres.

Więc, mając to wszystko na uwadze, powiedzmy, że sprzedałeś nieruchomość do wynajęcia z zyskiem $450,000. Jako małżeństwo składające zeznania wspólnie, będziesz płacić podatek od zysków kapitałowych w wysokości 15% od tego zysku, co równa się $67,500. Porównaj to z sytuacją, gdybyś musiał zapłacić normalną stawkę 35%. Jeśli jesteś w tym przedziale podatkowym, zapłaciłbyś $157,500- różnica $90,000!

Aby skorzystać najbardziej z redukcji zysków kapitałowych, opłaca się być w długoterminowym wiadrze.

Capital Gains Home Exclusion Tax Benefit

Jeśli posiadałeś i używałeś nieruchomości jako głównego domu mieszkalnego przez co najmniej dwa z ostatnich pięciu lat przed jej sprzedażą, kwalifikujesz się do tego wyłączenia.

Wyłączenie to według IRS stwierdza, że „jeśli masz zysk kapitałowy ze sprzedaży swojego głównego domu, możesz kwalifikować się do wyłączenia do $250,000 tego zysku z dochodu, lub do $500,000 tego zysku, jeśli złożysz wspólny powrót z małżonkiem.”

Oto prosty przykład. Załóżmy, że jesteś żonaty i kupiłeś dom za 500 000 dolarów. Mieszkaliście w nim przez dwa lata, następnie wynajmowaliście go przez ostatnie trzy lata i zdecydowaliście się go sprzedać. Sprzedaliście go za $1,000,000, zostawiając wam $500,000 zysku. Cóż, kwalifikujesz się w ramach wykluczenia, aby otrzymać ten zysk całkowicie wolny od podatku. Jeśli jesteś profesjonalistą o wysokich dochodach w wyższym przedziale podatkowym, może to być znacząca oszczędność.

No Self-Employment or FICA Taxes Paid on Rental Income

Dochód z wynajmu nie podlega podatkom Social Security i Medicare. W zależności od tego, czy jesteś zatrudniony czy samozatrudniony, możesz płacić od 7.65% do 15.3% podatku FICA od innych dochodów. Podatek ten wynosi 15.3% i jest dzielony 50/50 pomiędzy pracodawcę i pracownika. Jeśli jednak jesteś samozatrudniony i nie masz pracodawcy, jesteś odpowiedzialny za pełne 15.3%, i jest to znane jako podatek od samozatrudnienia.

Again, to może zależeć od tego, jak sklasyfikujesz swoje samozatrudnienie (przykład S vs C), ale te 15.3% może być znaczącą kwotą. To tylko pokazuje, że wszystkie dochody nie są traktowane jednakowo. Jest to powód, aby naciskać na więcej pasywnych źródeł dochodu – zwłaszcza tych, które są oznaczone jako takie w oczach IRS.

Deprecjacja

Innym dużym odliczeniem jest amortyzacja, dzięki której IRS pozwala odliczyć koszt elementów biznesowych, które mają „okres trwałości”, jak sam budynek. Niektórzy mogą uznać to za najpotężniejszą korzyść podatkową z inwestowania w nieruchomości.

Z biegiem czasu, nieruchomości, w które zainwestowałeś zacznie się zepsuć. Na szczęście, możesz odpisać od podatku nieruchomość przynoszącą dochód na podstawie zużycia.

Jak to działa?

Po pierwsze, musisz określić wartość rzeczywistego budynku oprócz ziemi, a następnie podzielić tę wartość przez okres użytkowania nieruchomości. Według IRS, ten czas życia równa się liczbie, która wynosi 27,5 dla nieruchomości mieszkalnych i 39 dla magazynu / nieruchomości komercyjnych. Następnie, można odliczyć tę dokładną kwotę każdego roku.

Na przykład, jeśli Twój wynajem nieruchomości (sam budynek) jest wyceniana na 500.000 dolarów, można podzielić, że przez 27,5 roku (~ $ 18.000). Teraz można odliczyć $18,000 jako koszt amortyzacji każdego roku przez 27,5 roku. To odliczenie pozwala zgłosić mniejszy zysk do IRS, zmniejszając w ten sposób kwotę, którą ostatecznie jesteś winien w podatkach. W ten sposób można zrównoważyć zyski.

Normalnie, jeśli pokażesz stratę na papierze w wyniku amortyzacji, można go używać tylko do kompensacji pasywnych zysków z innych nieruchomości lub inwestycji. Ale jeśli twój zmodyfikowany skorygowany dochód brutto jest mniejszy niż $100,000, wtedy możesz skompensować $25,000 swojego dochodu. W przeciwnym razie, jeśli jest nadmiar straty, trzeba przenieść go do przodu na następny rok.

Istnieją dwa wyjątki od tego: 1) Jesteś w stanie odliczyć wszystkie skumulowane pasywne straty z wynajmu od niepasywnego dochodu w roku, w którym sprzedajesz nieruchomość do wynajęcia. Lub, 2) Jeśli ty lub twój małżonek kwalifikuje się jako prawdziwy profesjonalista nieruchomości, jesteś w stanie skompensować aktywny dochód. Jest to bardzo potężne narzędzie i coś, co moi przyjaciele z SemiRetiredMD wykorzystują. Ja również planuję zrobić to samo w tym roku (i raport z powrotem!).

1031 Exchange

The 1031 Exchange jest nazwany ze względu na to, gdzie to siedzi w IRS kodeksu podatkowego (Sekcja 1031). Stanowi on, że podatnik może odroczyć uznanie zysków kapitałowych i związanych z nimi zobowiązań z tytułu federalnego podatku dochodowego od wymiany niektórych rodzajów nieruchomości, w tym nieruchomości. Co to oznacza w prostych słowach jest to, że podatki od zysków kapitałowych są płacone tylko przy sprzedaży nieruchomości, bez wymiany. W przeciwnym razie, podatki te są odroczone.

Odliczenie to jest cenne dla inwestorów, ponieważ można przetoczyć zyski kapitałowe z jednej nieruchomości inwestycyjnej do następnej i uniknąć opodatkowania aż do sprzedaży nieruchomości.

Istnieją jednak pewne szczególne zasady. Po pierwsze, nieruchomość zamienna musi być równa lub większa niż istniejąca nieruchomość. Po drugie, wymiana powinna być na aktywa (np. fundusz powierniczy inwestujący w nieruchomości). Po trzecie, nieruchomość musi być „utrzymywana w celu produktywnego wykorzystania w handlu lub działalności gospodarczej lub dla inwestycji i może być wymieniona na podobną nieruchomość”.

Jeśli skończysz trzymając go aż do śmierci, ktokolwiek dziedziczy twój majątek nie „dziedziczy” twojego obciążenia podatkowego. Otrzymuje nieruchomość na zwiększonej podstawie, co oznacza, że jest tak, jakby kupił nieruchomość po aktualnej wartości rynkowej. Oni tylko płacić podatki do przodu w oparciu o tej bieżącej wartości.

Jedyne rozważania jest to, że podatki od nieruchomości może wejść w grę, jeśli majątek jest większy niż $ 5 mln. Ta sytuacja spadnie kwadratowo w kategorii „dobry problem mieć.”

Tax-Free Borrowing (Refinancing)

Jeśli refinansowania, jesteś w stanie pożyczyć przeciwko aprecjacji i zwiększonego kapitału własnego nieruchomości wolne od podatku. Następnie możesz wykorzystać te fundusze na inne inwestycje i nabyć więcej (jednostek, jeśli jest to twój cel).

Na przykład, powiedzmy, że kupiłeś budynek mieszkalny za $500,000. Nieruchomość jest teraz warta 1 milion dolarów. Dokonujesz refinansowania gotówkowego i wyciągasz $500,000, aby przeznaczyć je na zakup kolejnego budynku. Jest to sytuacja wolna od podatku i taka, którą możesz wykorzystać do dalszego zwiększania swoich strumieni pasywnego dochodu bez płacenia większych podatków.

Opportunity Zones

Ten jest trochę nowy i jest częścią Tax Cut and Jobs Act z 2017 roku. Specjalne strefy wokół Stanów Zjednoczonych zostały wyznaczone jako „Opportunity Zones”, a rząd stara się stymulować wzrost i inwestycje w tych obszarach. Postanowili to zrobić głównie poprzez zachęty podatkowe.

Głębiej zagłębiam się w korzyści w moim poście Investing in Opportunity Zones: What’s This Amazing Opportunity All About? Jednak, w istocie, jest to okazja do dalszego opóźnienia płacenia podatków od zysków przez prawie 10 lat, jak również umieścić te zyski do pracy i nie dostać opodatkowane na zyski z niego.

To może być ogromna zachęta, że ludzie są po prostu dowiedzieć się, jak skorzystać. W rzeczywistości, strefy możliwości inwestycyjnych wyskakują dookoła i myślę, że zobaczysz więcej z nich, jak rok idzie dalej.

Koniec

Jeśli zacząłeś inwestować w nieruchomości, czy przez crowdfunding lub innych strategii pasywnego dochodu, to opłaca się wiedzieć o wielu korzyści podatkowych, takich jak te. Być może słyszeliście, że powiedział, że nie należy pozwolić „ogon podatkowy wag psa”, co oznacza, że nie należy podejmować decyzji inwestycyjnych w oparciu o korzyści podatkowe.

Jednak w nieruchomości, korzyści podatkowe są często tak potężne, jeśli używane prawidłowo, że ma sens, aby decyzje inwestycyjne z nimi w mind.

Oczywiście, o dobry CPA może wziąć dużo tego obciążenia z ramion. Ale wiedząc, co jest tam nie tylko sprawia, że rzeczy łatwiejsze dla Ciebie przyjść czas podatkowy, to również czyni cię bardziej bystry inwestor.

.