Om du har undersökt olika sätt att skapa passiva inkomster kanske du redan känner till de många fördelarna med fastighetsinvesteringar. Fastigheter är trots allt en av de mest populära side hustles för läkare och av goda skäl.

Om du har undersökt olika sätt att skapa passiva inkomster kanske du redan känner till de många fördelarna med fastighetsinvesteringar. Fastigheter är trots allt en av de mest populära side hustles för läkare och av goda skäl.

Möjligheten att skapa generationsförmögenhet och ett kassaflöde som ersätter behovet av ditt dagjobb är definitivt möjlig med hjälp av detta fordon. Faktum är att vi skapade vår Facebookgrupp, Passive Income Docs, så att människor kunde dela sådana berättelser med varandra.

Jag har tidigare nämnt de bästa sätten att tjäna pengar genom att investera i fastigheter. Som en snabb sammanfattning är dock de fyra viktigaste sätten:

- Avskrivning – Fastigheten ökar i värde med tiden.

- Kassaflöde – Fastigheter kan vara en källa till månadsvis återkommande kassaflöde.

- Hypoteksavbetalning – Ditt hypotekslån betalas av din hyresgäst vilket ökar det egna kapitalet som du har i fastigheten.

Och sist men inte minst (och ämnet för dagens inlägg):

4. Skatter

Jag har berört några av dessa skatteförmåner tidigare, men jag skulle vilja utveckla lite mer – eftersom vi närmar oss slutet av denna skattesäsong. Självklart är skattelagstiftningen komplicerad, men för det här inlägget ska jag försöka bryta ner några av de sätt på vilka du kan använda dessa fördelar till din fördel.

Disclaimer: Jag är inte skatteexpert och du bör alltid rådgöra med din CPA eller skatteexpert innan du fattar några beslut.

Kapitalvinster

”Kapitalvinster” är helt enkelt den vinst du får vid försäljning av en fastighet. Precis som alla andra vinster är den föremål för beskattning. Beroende på några faktorer beskattas den dock på olika sätt och om du vet vilka dessa olika sätt är kan du kanske arbeta till din fördel.

Kortsiktiga och långsiktiga kapitalvinster

Avhängigt av hur länge du innehar investeringen innan du säljer den kan dessa kapitalvinster klassificeras som antingen kortsiktiga (mindre än ett år) eller långsiktiga (ett år eller längre).

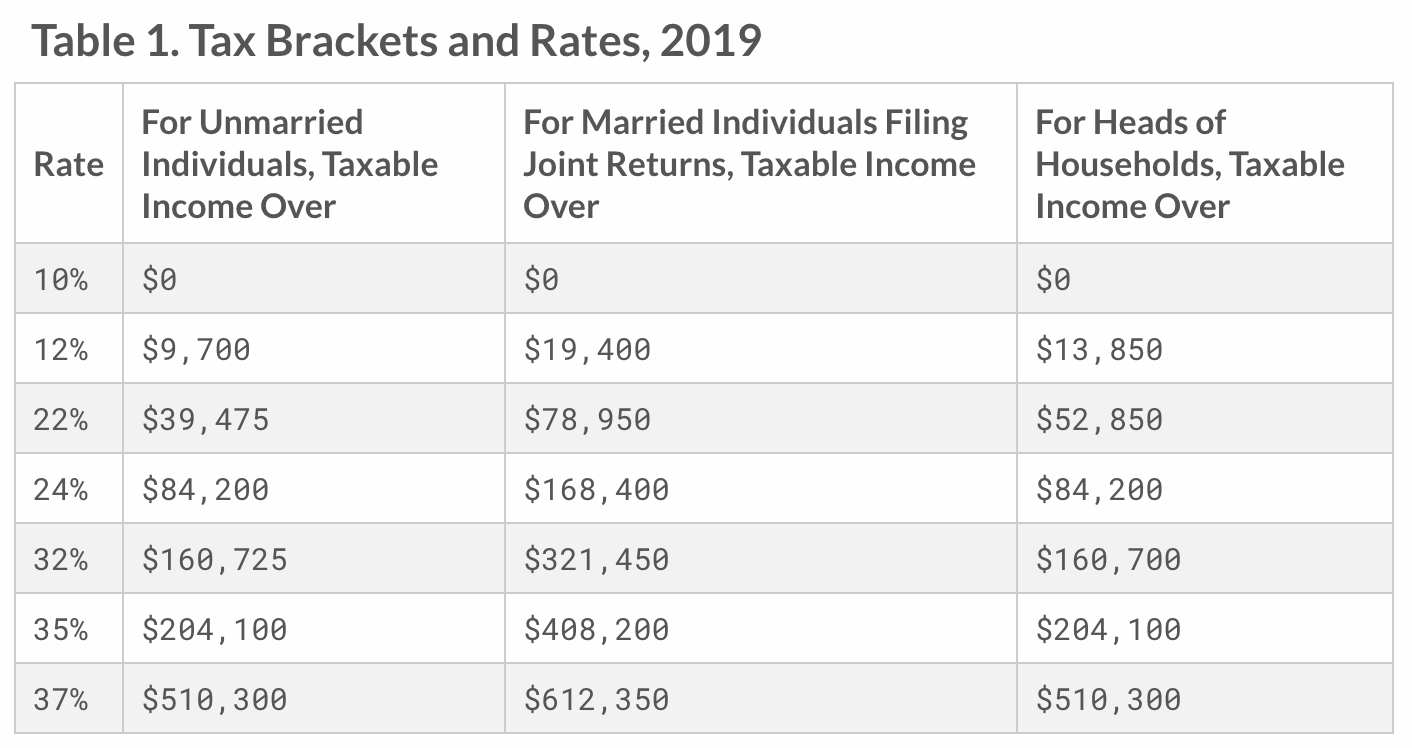

Kortsiktiga kapitalvinster beskattas som vanlig inkomst, så det beror på vilken skatteklass du har. För den typiska läkaren hamnar vi vanligtvis i en av de högre skattesatserna som kan ligga på 35 % eller 37 %. Här är en snabb uppdatering av de nuvarande skattesatserna.

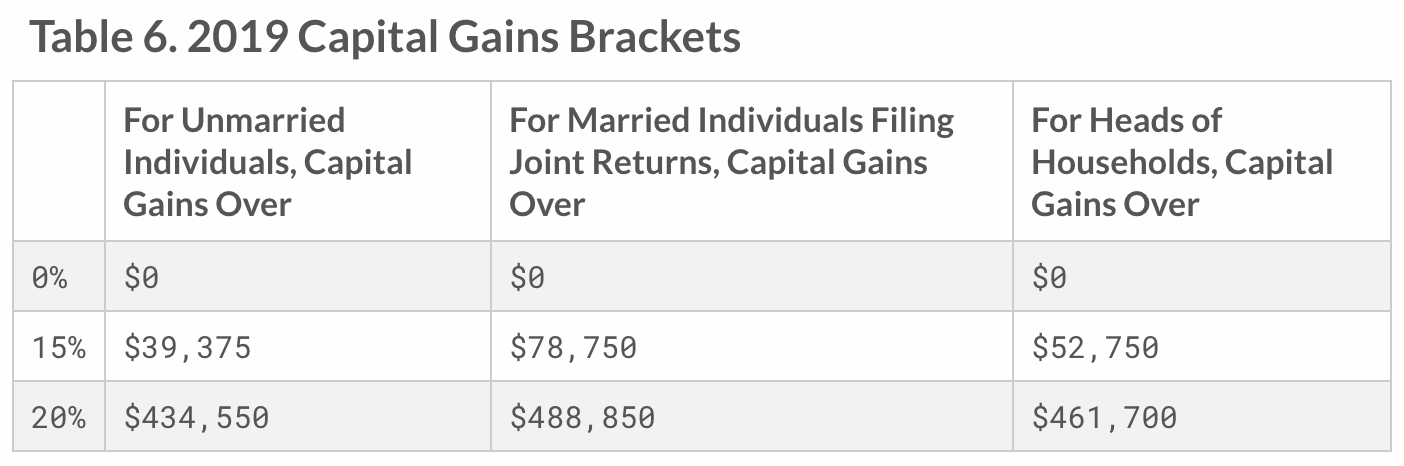

Långsiktiga kapitalvinster hamnar dock i ett av tre skikt beroende på inkomst och civilstånd. Se diagrammet nedan.

För att dra största nytta av minskningar av kapitalvinster lönar det sig att vara i den långsiktiga hinken.

Capital Gains Home Exclusion Tax Benefit

Om du har ägt och använt en fastighet som ditt primära bostadshus under minst två av de senaste fem åren innan du sålde den, är du berättigad till detta undantag.

Denna uteslutning enligt IRS anger att ”om du har en kapitalvinst från försäljningen av din huvudsakliga bostad kan du kvalificera dig för att utesluta upp till 250 000 dollar av den vinsten från din inkomst, eller upp till 500 000 dollar av den vinsten om du lämnar in en gemensam deklaration tillsammans med din make/maka.”

Här är ett enkelt exempel. Låt oss säga att du är gift och har köpt ett hus för 500 000 dollar. Du bodde i det i två år, hyrde sedan ut det de sista tre åren och bestämde dig för att sälja det. Den såldes för 1 000 000 dollar, vilket gav dig en vinst på 500 000 dollar. Tja, du kvalificerar dig enligt undantaget för att få den vinsten helt skattefritt. Om du är en höginkomsttagare i en högre skatteklass kan det vara en betydande besparing.

Ingen egenföretagar- eller FICA-skatt som betalas på hyresinkomster

Hyresinkomster omfattas inte av socialförsäkrings- och sjukförsäkringsskatter. Beroende på om du är anställd eller egenföretagare kan du betala 7,65 % till 15,3 % mot denna FICA-skatt på andra inkomster. Skatten uppgår till 15,3 % och delas 50/50 mellan arbetsgivaren och den anställde. Om du däremot är egenföretagare och inte har någon arbetsgivare är du ansvarig för hela 15,3 %, och detta kallas skatt på egenföretagande.

Detta kan också bero på hur du klassificerar ditt egenföretagande (exempel S vs C), men dessa 15,3 % kan vara ett betydande belopp. Det visar bara att alla inkomster inte behandlas lika. Det är en anledning att driva på för fler passiva inkomstkällor – särskilt de som betecknas som sådana i skattemyndighetens ögon.

Avskrivning

Ett annat stort avdrag är avskrivning, varigenom skattemyndigheten tillåter dig att dra av kostnaden för affärsartiklar som har en ”hållbarhetstid”, som själva byggnaden. Vissa kanske anser att detta är den mest kraftfulla skattefördelen med att investera i fastigheter.

Med tiden kommer den fastighet som du har investerat i att börja gå sönder. Som tur är får du skriva av inkomstbringande fastigheter baserat på slitage.

Hur fungerar det?

Först måste du bestämma värdet på själva byggnaden bortsett från marken och sedan dividera det värdet med fastighetens nyttjandeperiod. Enligt IRS motsvarar denna livslängd en siffra, som är 27,5 för bostadsfastigheter och 39 för en lager-/affärsfastighet. Sedan drar du av det exakta beloppet varje år.

Till exempel, om din hyresfastighet (själva byggnaden) är värderad till 500 000 dollar skulle du dividera det med 27,5 år (~18 000 dollar). Nu kan du dra av 18 000 dollar som en avskrivningskostnad varje år under 27,5 år. Detta avdrag gör att du kan rapportera en mindre vinst till skattemyndigheten och därmed minska det belopp du i slutändan är skyldig i skatt. På så sätt kan du kvitta vinsterna.

Normalt sett, om du visar en förlust på pappret till följd av avskrivning, kan du bara använda den för att kvitta passiva vinster från andra fastigheter eller investeringar. Men om din modifierade justerade bruttoinkomst är mindre än 100 000 dollar kan du kvitta 25 000 dollar av dina inkomster. Om du annars har en överskjutande förlust måste du föra över den till nästa år.

Det finns två undantag från detta: 1) Du kan dra av hela den ackumulerade passiva hyresförlusten mot icke-passiva inkomster det år du säljer hyresfastigheten. Eller 2) Om du eller din make/maka kvalificerar er som fastighetsmäklare kan ni kvitta aktiva inkomster. Detta är ett mycket kraftfullt verktyg och något som mina vänner bakom SemiRetiredMD utnyttjar. Jag planerar också att göra samma sak i år (och rapportera tillbaka!).

1031 Exchange

Den 1031 Exchange heter så på grund av var den sitter i IRS skattelagstiftning (Section 1031). Den anger att en skattebetalare kan skjuta upp redovisningen av kapitalvinster och tillhörande federal inkomstskattskyldighet vid utbyte av vissa typer av egendom, inklusive fastigheter. Vad det betyder i enkla termer är att skatt på kapitalvinster endast betalas vid försäljning av en fastighet, utan utbyte. I annat fall skjuts dessa skatter upp.

Detta avdrag är värdefullt för investerare eftersom du kan rulla över kapitalvinster från en investeringsfastighet till nästa och undvika att bli beskattad tills du säljer din fastighet.

Det finns dock vissa särskilda regler. För det första måste ersättningsfastigheten vara lika stor eller större än den befintliga fastigheten. För det andra ska utbytet ske mot en tillgång (t.ex. en fastighetsinvesteringsfond). För det tredje måste egendomen ”innehas för produktiv användning i en handel eller ett företag eller för investeringar och kan bytas ut mot likadan egendom”.

Om det slutar med att du behåller den fram till din död ”ärver” den som ärver din egendom inte din skattebörda. De får egendomen till en stepped-up basis, vilket innebär att det är som om de köpte egendomen till det aktuella marknadsvärdet. De betalar bara skatt framöver baserat på det aktuella värdet.

Det enda övervägandet är att arvsskatt kan komma i fråga om din egendom är större än 5 miljoner dollar. Denna situation skulle helt och hållet falla in i kategorin ”ett bra problem att ha.”

Skattefri upplåning (refinansiering)

Om du refinansierar har du möjlighet att låna skattefritt mot en fastighets värdestegring och ökade eget kapital. Du kan sedan använda dessa medel för andra investeringar och förvärva fler (enheter om det är ditt mål).

Till exempel, låt oss säga att du köpte ett hyreshus för 500 000 dollar. Fastigheten är nu värd 1 miljon dollar. Du gör en cash-out refinansiering och drar ut 500 000 dollar som du kan lägga på köpet av nästa byggnad. Detta är en skattefri situation som du kan utnyttja för att fortsätta att öka dina flöden av passiva inkomster utan att betala mer i skatt.

Opportunity Zones

Detta är lite nytt och en del av Tax Cut and Jobs Act från 2017. Särskilda zoner runt om i USA har utsetts till ”Opportunity Zones” och regeringen försöker stimulera tillväxt och investeringar i dessa områden. De har beslutat att göra det främst genom skatteincitament.

Jag går djupare in på fördelarna i mitt inlägg Investing in Opportunity Zones: Vad handlar denna fantastiska möjlighet om? Men i huvudsak är det en möjlighet att ytterligare skjuta upp betalningen av skatt på vinster i nästan 10 år samt att sätta dessa vinster i arbete och inte bli beskattad på vinsterna från det.

Det kan vara ett enormt incitament som folk just nu håller på att räkna ut hur de ska utnyttja. Faktum är att zoner för investeringsmöjligheter dyker upp överallt och jag tror att du kommer att se fler av dem allteftersom året går.

Slutsats

Om du har börjat investera i fastigheter, oavsett om det är genom crowdfunding eller andra passiva inkomststrategier, lönar det sig att känna till de många skattefördelarna som dessa. Du kanske har hört det sägas att du inte ska låta ”Tax tail wag the dog” vilket innebär att du inte ska fatta investeringsbeslut baserat på skattefördelarna.

Men i fastigheter är skattefördelarna ofta så kraftfulla om de används på rätt sätt att det är vettigt att fatta investeringsbeslut med dem i åtanke.

Om du har en bra CPA kan du förstås ta bort en stor del av den bördan från dina axlar. Men att veta vad som finns där ute gör inte bara saker och ting enklare för dig vid skattetid, det gör dig också till en mer kunnig investerare.