Als u verschillende manieren hebt onderzocht om passief inkomen te creëren, weet u misschien al van de vele voordelen van beleggen in onroerend goed. Immers, onroerend goed is een van de meest populaire bijverdiensten voor artsen en met goede reden.

Als u verschillende manieren hebt onderzocht om passief inkomen te creëren, weet u misschien al van de vele voordelen van beleggen in onroerend goed. Immers, onroerend goed is een van de meest populaire bijverdiensten voor artsen en met goede reden.

De mogelijkheid om generatiel rijkdom en cashflow te creëren die de noodzaak van uw dagbaan vervangt, is zeker mogelijk met behulp van dit voertuig. In feite creëerden we onze Facebook-groep, Passief Inkomen Docs, zodat mensen dergelijke verhalen met elkaar konden delen.

Ik heb eerder de topmanieren genoemd om geld te verdienen door te investeren in onroerend goed. Als een snelle samenvatting echter, de belangrijkste vier manieren om dit te doen zijn:

- Appreciation – Het onroerend goed stijgt in waarde na verloop van tijd.

- Cashflow – Onroerend goed kan een bron van maandelijks terugkerende cashflow zijn.

- Mortgage paydown – Uw hypotheek wordt afbetaald door uw huurder, waardoor de hoeveelheid eigen vermogen die u in het onroerend goed hebt, toeneemt.

En last but not least (en het onderwerp van de post van vandaag):

4. Belastingen

Ik heb een paar van deze belastingvoordelen in het verleden aangestipt, maar ik zou graag een beetje verder willen uitweiden – aangezien we het einde van dit belastingseizoen naderen. Natuurlijk is de belastingwet ingewikkeld, maar voor deze post ga ik proberen enkele manieren te ontleden waarop u deze voordelen in uw voordeel kunt gebruiken.

Disclaimer: ik ben geen belastingprofessional en u moet altijd uw CPA of belastingprofessional raadplegen voordat u beslissingen neemt.

Kapitaalwinst

“Kapitaalwinst” is eenvoudigweg de winst die u ontvangt uit de verkoop van een woning. Net als alle andere winsten, is het onderworpen aan belasting. Echter, afhankelijk van een paar factoren, het is verschillend belast en weten wat die verschillende manieren zijn, kunt u in staat om dingen te werken in uw voordeel.

Kortetermijn- en langetermijnmeerwaarden

Afhankelijk van de duur dat u de investering vasthoudt voordat u deze verkoopt, kunnen die meerwaarden worden geclassificeerd als ofwel kortetermijn (minder dan een jaar) of langetermijn (een jaar of langer).

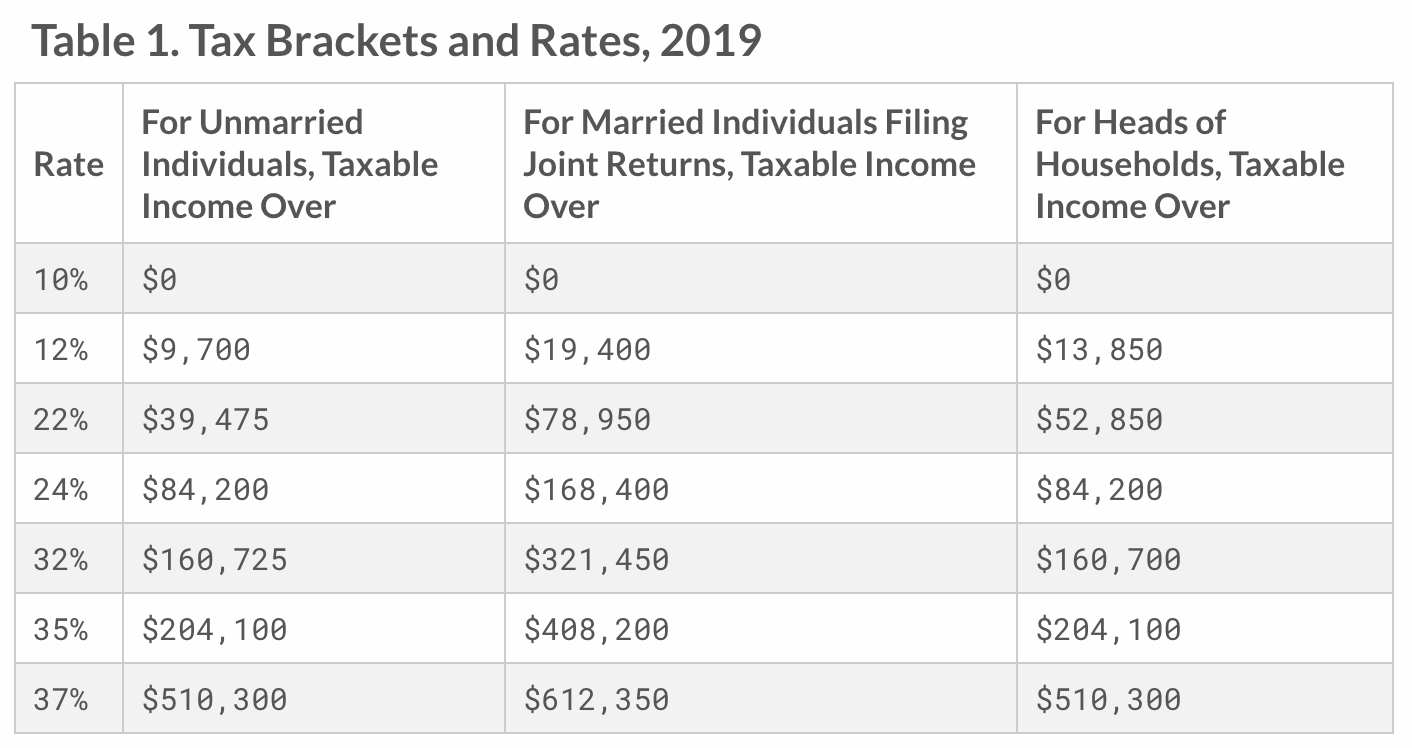

Kortetermijnmeerwaarden worden belast als gewoon inkomen, dus het hangt af van in welke belastingschijf u zit. Voor de typische arts, dit zet ons meestal in een van de hogere schijven, die zou kunnen zijn op 35% of 37%. Hier volgt een korte opfrissing van de huidige belastingschijven.

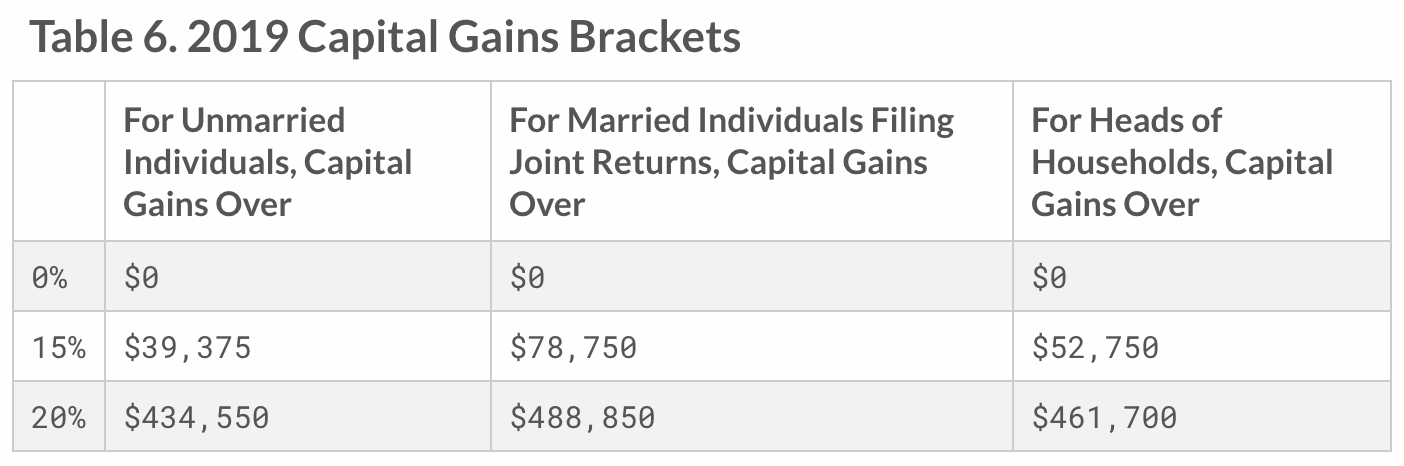

Meerwaarden op lange termijn vallen echter in een van de drie schijven, afhankelijk van het inkomen en uw burgerlijke staat. Zie de onderstaande tabel.

Dus, met dat alles in gedachten, laten we zeggen dat u een huurwoning hebt verkocht met een winst van $450.000. Als echtpaar met een gezamenlijke belastingaangifte zou u over die winst een vermogenswinstbelasting van 15% moeten betalen, wat neerkomt op 67.500 dollar. Vergelijk dit met wanneer u de normale 35% zou moeten betalen. Als u in die belastingschijf zit, zou u $ 157.500 betalen – een verschil van $ 90.000!

Om het meest te profiteren van verlagingen van vermogenswinsten, loont het om op de lange termijn te zitten.

Capital Gains Home Exclusion Tax Benefit

Als u een pand in eigendom hebt gehad en gebruikt als uw primaire woonhuis gedurende ten minste twee van de laatste vijf jaar voordat u het verkoopt, komt u in aanmerking voor deze uitsluiting.

Deze uitsluiting volgens de IRS stelt dat “als u een vermogenswinst hebt uit de verkoop van uw hoofdwoning, u in aanmerking kunt komen om tot $ 250.000 van die winst van uw inkomen uit te sluiten, of tot $ 500.000 van die winst als u een gezamenlijke aangifte indient met uw echtgenoot.”

Hier is een eenvoudig voorbeeld. Laten we zeggen dat je getrouwd bent en een huis hebt gekocht voor $ 500.000. U woonde er twee jaar in, verhuurde het vervolgens de laatste drie jaar en besloot het te verkopen. Het werd verkocht voor $1.000.000, waardoor u $500.000 winst overhield. Welnu, u komt in aanmerking voor de uitsluiting om die winst volledig belastingvrij te ontvangen. Als u een professional bent met een hoog inkomen in een hogere belastingschijf, kan dat een aanzienlijke besparing zijn.

Geen zelfwerkzaamheid of FICA-belastingen betaald op huurinkomsten

Huurinkomsten zijn niet onderworpen aan socialezekerheids- en Medicare-belastingen. Afhankelijk van of u in loondienst of zelfstandig ondernemer bent, betaalt u mogelijk 7,65% tot 15,3% aan deze FICA-belasting over andere inkomsten. De belasting bedraagt 15,3% en wordt 50/50 verdeeld tussen de werkgever en de werknemer. Als u echter zelfstandige bent en geen werkgever hebt, bent u verantwoordelijk voor de volledige 15,3%, en dit staat bekend als zelfstandigenbelasting.

Ook dit kan afhangen van hoe u uw zelfstandige activiteit classificeert (bijvoorbeeld S vs C), maar die 15,3% kan een aanzienlijk bedrag zijn. Zo zie je maar dat niet alle inkomsten gelijk worden behandeld. Het is een reden om aan te dringen op meer passieve inkomstenbronnen, met name die welke in de ogen van de belastingdienst als zodanig worden aangemerkt.

Afschrijving

Een andere grote aftrekpost is de afschrijving, waarbij de belastingdienst u toestaat de kosten af te trekken van zakelijke artikelen die een “houdbaarheidsperiode” hebben, zoals het gebouw zelf. Sommigen beschouwen dit als het krachtigste belastingvoordeel van investeren in onroerend goed.

Op den duur zal het onroerend goed waarin u hebt geïnvesteerd, beginnen af te breken. Gelukkig mag u inkomstengenererend onroerend goed afschrijven op basis van slijtage.

Hoe werkt dat?

Eerst moet u de waarde van het eigenlijke gebouw bepalen, afgezien van de grond, en die waarde vervolgens delen door de nuttige levensduur van het pand. Volgens de IRS is die levensduur gelijk aan een getal, dat voor woningen 27,5 bedraagt en voor een pakhuis/bedrijfsruimte 39. Vervolgens trekt u dat precieze bedrag elk jaar af.

Bijvoorbeeld, als uw huurpand (het gebouw zelf) wordt gewaardeerd op $ 500.000, zou u dat delen door 27,5 jaar (~ $ 18.000). U kunt nu 18.000 dollar aftrekken als afschrijvingskosten, elk jaar gedurende 27,5 jaar. Door deze aftrek kunt u een kleinere winst opgeven aan de belastingdienst, waardoor het bedrag dat u uiteindelijk aan belastingen verschuldigd bent, lager uitvalt. Op deze manier kunt u de winsten compenseren.

Normaal gesproken, als u op papier een verlies laat zien als gevolg van afschrijvingen, kunt u dit alleen gebruiken om passieve winsten uit andere eigendommen of investeringen te compenseren. Maar als uw aangepaste bruto inkomen minder is dan $ 100.000, dan kunt u $ 25.000 van uw inkomen compenseren. Anders, als er een overschot aan verlies is, moet u het overdragen naar het volgende jaar.

Er zijn twee uitzonderingen op dit: 1) U kunt alle cumulatieve passieve huurverliezen aftrekken van de niet-passieve inkomsten in het jaar dat u de huurwoning verkoopt. Of, 2) Als u of uw echtgenoot kwalificeert als een onroerend goed professional, bent u in staat om actieve inkomsten te compenseren. Dit is een zeer krachtig instrument en iets waar mijn vrienden achter SemiRetiredMD gebruik van maken. Ik ben ook van plan om dit jaar hetzelfde te doen (en verslag uit te brengen!).

1031 Exchange

De 1031-uitwisseling is genoemd vanwege de plaats die het inneemt in de belastingcode van de IRS (Sectie 1031). Daarin staat dat een belastingplichtige de erkenning van vermogenswinst en de daarmee samenhangende federale inkomstenbelastingverplichting kan uitstellen bij de ruil van bepaalde soorten onroerend goed, waaronder onroerend goed. Eenvoudig gezegd betekent dit dat vermogenswinstbelasting alleen wordt betaald bij de verkoop van een onroerend goed, zonder een ruil. Anders worden deze belastingen uitgesteld.

Deze aftrek is waardevol voor beleggers, omdat u de vermogenswinst van het ene beleggingspand naar het volgende kunt doorrollen en kunt voorkomen dat u wordt belast totdat u uw eigendom verkoopt.

Er zijn echter enkele specifieke regels. Ten eerste moet het vervangende onroerend goed gelijk zijn aan of groter zijn dan het bestaande onroerend goed. Ten tweede moet de ruil plaatsvinden voor een actief (bijv. een vastgoedbeleggingsfonds). Ten derde moet het onroerend goed “worden aangehouden voor productief gebruik in een handels- of bedrijfsactiviteit of voor investeringen en kunnen worden geruild voor onroerend goed van dezelfde soort”.

Als u het uiteindelijk tot uw dood houdt, “erft” degene die uw eigendom erft, niet uw belastingdruk. Zij ontvangen het onroerend goed op een getrapte basis, wat betekent dat het is alsof ze het onroerend goed tegen de huidige marktwaarde hebben gekocht. Ze betalen alleen belastingen in de toekomst op basis van die huidige waarde.

De enige overweging is dat successierechten in het spel kunnen komen als uw landgoed groter is dan $ 5 miljoen. Deze situatie valt precies in de categorie van een “goed probleem om te hebben.”

Belastingvrij lenen (herfinanciering)

Als u herfinanciert, bent u in staat om belastingvrij te lenen tegen de waardestijging en het toegenomen eigen vermogen van een onroerend goed. U kunt dan gebruik maken van deze middelen voor andere investeringen en het verwerven van meer (eenheden als dat is uw doel).

Bij wijze van voorbeeld, laten we zeggen dat je een appartementencomplex gekocht voor $ 500.000. Het pand is nu $ 1 miljoen waard. U doet een cash-out herfinanciering en haalt $ 500.000 eruit om te gebruiken voor de aankoop van het volgende gebouw. Dit is een belastingvrije situatie, en een die u kunt gebruiken om uw stromen passieve inkomsten te blijven laten groeien zonder meer belasting te betalen.

Opportunity Zones

Deze is een beetje nieuw en maakt deel uit van de Tax Cut and Jobs Act van 2017. Speciale zones rond de Verenigde Staten zijn aangewezen als “Opportunity Zones” en de overheid probeert de groei en investeringen in die gebieden te stimuleren. Ze hebben besloten om dit voornamelijk te doen door middel van belastingprikkels.

Ik ga dieper in op de voordelen in mijn post Investeren in Opportunity Zones: What’s This Amazing Opportunity All About? Maar in wezen is het een kans om het betalen van belastingen op winsten verder uit te stellen voor bijna 10 jaar, evenals die winsten aan het werk te zetten en niet belast te worden op de winst ervan.

Het kan een enorme stimulans zijn die mensen net aan het uitzoeken zijn hoe ze kunnen profiteren. In feite duiken overal investeringskanszones op en ik denk dat je er meer van zult zien naarmate het jaar vordert.

Conclusie

Als je bent begonnen met investeren in onroerend goed, hetzij via crowdfunding of andere passieve inkomstenstrategieën, loont het om te weten over de vele belastingvoordelen zoals deze. Je hebt misschien horen zeggen dat je de “fiscale staart van de hond niet moet laten kwispelen”, wat betekent dat je geen investeringsbeslissingen moet nemen op basis van de belastingvoordelen.

Hoewel, in onroerend goed, zijn de belastingvoordelen vaak zo krachtig als ze correct worden gebruikt, dat het zinvol is om investeringsbeslissingen te nemen met hen in gedachten.

Natuurlijk kan het hebben van een goede CPA veel van die last van je schouders nemen. Maar weten wat er is, maakt het niet alleen gemakkelijker voor u in de belastingtijd, het maakt u ook een meer slimme belegger.