Ha már vizsgálta a passzív jövedelemszerzés különböző módjait, akkor talán már ismeri az ingatlanbefektetés számos előnyét. Végtére is, az ingatlan az egyik legnépszerűbb mellékállás az orvosok számára, és nem véletlenül.

Ha már vizsgálta a passzív jövedelemszerzés különböző módjait, akkor talán már ismeri az ingatlanbefektetés számos előnyét. Végtére is, az ingatlan az egyik legnépszerűbb mellékállás az orvosok számára, és nem véletlenül.

A generációs vagyon és pénzáramlás megteremtésének képessége, amely helyettesíti a napi munka szükségességét, határozottan lehetséges ennek a járműnek a használatával. Valójában azért hoztuk létre a Facebook-csoportunkat, a Passive Income Docs-t, hogy az emberek megoszthassák egymással az ilyen történeteket.

Már korábban említettem az ingatlanbefektetéssel való pénzkeresés legfontosabb módjait. Gyors összefoglalóként azonban a négy fő mód a következő:

- Az értéknövekedés – Az ingatlan értéke idővel növekszik.

- Cash Flow – Az ingatlan havi visszatérő cash flow forrása lehet.

- Hiteltörlesztés – A jelzáloghitelét a bérlője fizeti le, növelve az ingatlanban lévő saját tőke összegét.

És végül, de nem utolsósorban (és a mai bejegyzés témája):

4. Adók

Ezek közül néhány adókedvezményt már érintettem a múltban, de szeretném egy kicsit bővebben kifejteni – mivel közeledünk az adószezon végéhez. Természetesen az adótörvény bonyolult, de ebben a bejegyzésben megpróbálom lebontani néhány olyan módszert, amellyel ezeket az előnyöket az Ön javára fordíthatja.

Disclaimer: Nem vagyok adószakértő, és mindig konzultáljon CPA-jával vagy adószakértőjével, mielőtt bármilyen döntést hozna.

Tőkenyereség

A “tőkenyereség” egyszerűen az ingatlan eladásából származó nyereség. Mint minden más nyereséget, ezt is meg kell adóztatni. Azonban néhány tényezőtől függően másképp adózik, és ha tudod, hogy mik ezek a különböző módok, akkor talán képes lehetsz a dolgokat a kedvedre alakítani.

Rövid távú és hosszú távú tőkenyereség

Attól függően, hogy mennyi ideig tartja a befektetést az eladás előtt, ezek a tőkenyereségek rövid távú (egy évnél rövidebb) vagy hosszú távú (egy év vagy hosszabb) nyereségnek minősíthetők.

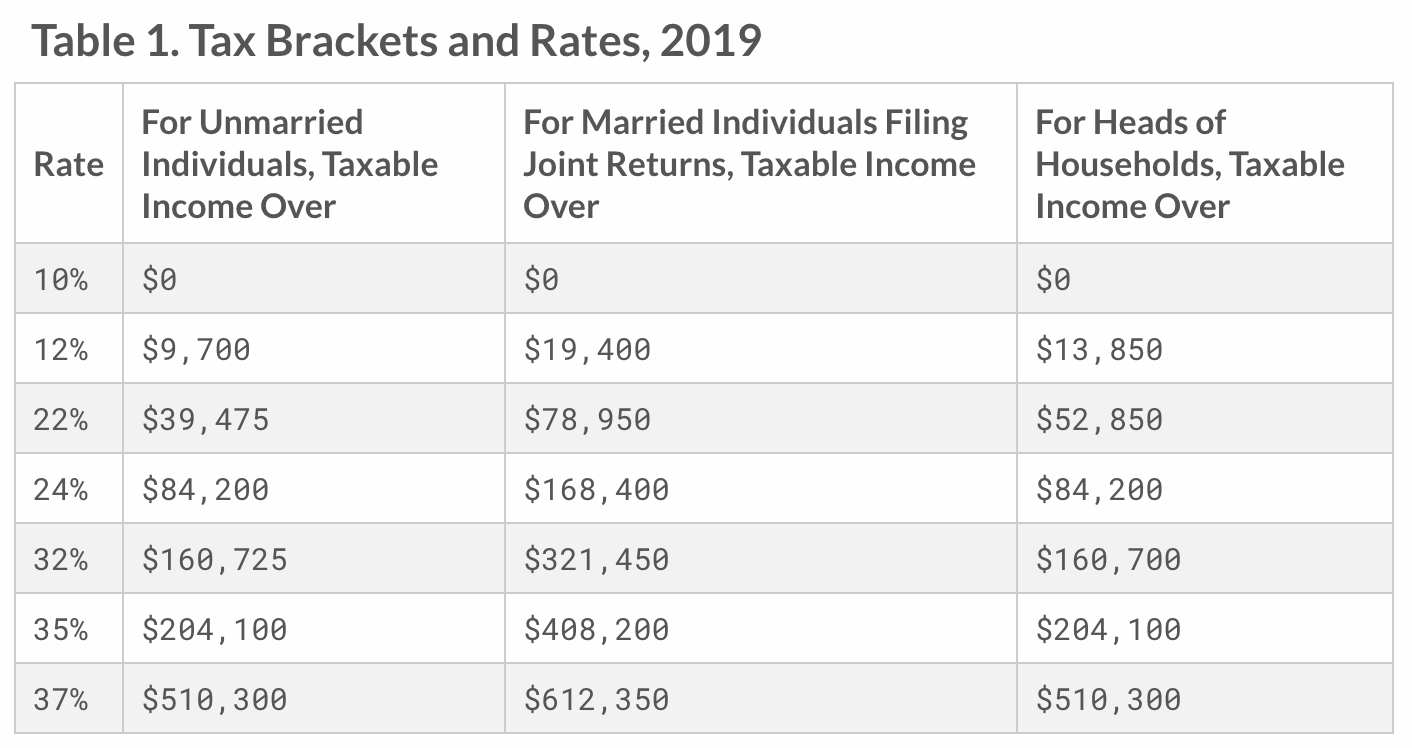

A rövid távú tőkenyereségek rendes jövedelemként adóznak, tehát attól függ, hogy milyen adósávban van. A tipikus orvos esetében ez általában a magasabb adókulcsok egyikébe sorol bennünket, ami lehet 35% vagy 37%. Íme egy gyors felfrissítés a jelenlegi adókulcsokról.

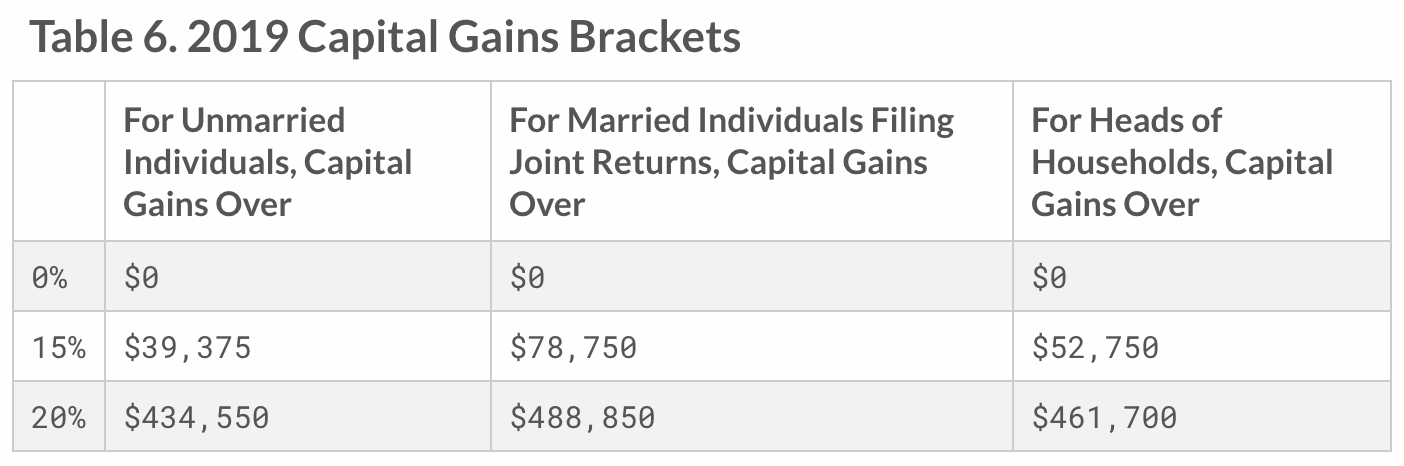

A hosszú távú tőkenyereség azonban a jövedelemtől és a családi állapottól függően három adókategória egyikébe esik. Lásd az alábbi táblázatot.

Szóval, mindezt szem előtt tartva, tegyük fel, hogy eladott egy bérleményt 450 000 dollár nyereséggel. Közösen bejelentkező házaspárként 15%-os tőkenyereségadót kellene fizetnie erre a nyereségre, ami 67 500 dollárnak felel meg. Hasonlítsa ezt össze azzal, ha a szokásos 35%-os adót kellene fizetnie. Ha ebben az adósávban van, akkor 157 500 dollárt fizetne – ez 90 000 dolláros különbség!

Hogy a legtöbbet profitáljon a tőkenyereség csökkentéséből, érdemes a hosszú távú vödörben lenni.

Tőkenyereségadó-kivonás otthoni adókedvezmény

Ha az elmúlt öt évből legalább két évig tulajdonolt és használt egy ingatlant elsődleges lakóhelyként, mielőtt eladta, akkor jogosult erre a kizárásra.

Az IRS szerint ez a kizárás kimondja, hogy “ha Önnek tőkenyeresége származik a fő lakóháza eladásából, akkor jogosult lehet arra, hogy a nyereségből legfeljebb 250 000 USD-t kizárjon a jövedelméből, vagy legfeljebb 500 000 USD-t, ha a házastársával együtt nyújtja be a közös bevallást.”

Itt egy egyszerű példa. Tegyük fel, hogy házasok vagytok, és vásároltatok egy házat 500 000 dollárért. Két évig lakott benne, majd az utolsó három évben bérbe adta, és úgy döntött, hogy eladja. A házat 1 000 000 dollárért adták el, így önöknek 500 000 dollár nyereségük maradt. Nos, Ön a kizárás alapján jogosult arra, hogy ezt a nyereséget teljesen adómentesen kapja meg. Ha Ön magas jövedelmű, magasabb adósávban lévő szakember, ez jelentős megtakarítást jelenthet.

Nem fizet önfoglalkoztatási vagy FICA-adót a bérbeadásból származó jövedelem után

A bérbeadásból származó jövedelemre nem vonatkozik társadalombiztosítási és egészségügyi adó. Attól függően, hogy Ön alkalmazott vagy önfoglalkoztató, 7,65% és 15,3% között fizetheti ezt a FICA-adót az egyéb jövedelmek után. Az adó összege 15,3%, és fele-fele arányban oszlik meg a munkáltató és a munkavállaló között. Ha azonban ön önálló vállalkozó, és nincs munkáltatója, akkor a teljes 15,3%-ot önnek kell megfizetnie, és ezt önfoglalkoztatói adónak nevezik.

Ez attól is függhet, hogy ön hogyan minősíti az önfoglalkoztatását (például S vs. C), de ez a 15,3% jelentős összeg lehet. Ez csak azt mutatja, hogy nem minden jövedelmet kezelnek egyformán. Ez egy ok arra, hogy több passzív jövedelemforrásra törekedjünk – különösen azokra, amelyeket az IRS szemében annak minősít.

Az értékcsökkenés

Egy másik nagy levonás az értékcsökkenés, amelynek során az IRS lehetővé teszi, hogy levonjuk az olyan üzleti tárgyak költségét, amelyeknek “szavatossági ideje” van, mint például maga az épület. Egyesek talán ezt tartják az ingatlanbefektetés leghatásosabb adókedvezményének.

Az ingatlan, amelybe befektetett, idővel elkezd lebomlani. Szerencsére a jövedelemtermelő ingatlanokat az elhasználódás alapján leírhatja.

Hogyan működik ez?

Először is meg kell határoznia a tényleges épület értékét a telken kívül, majd ezt az értéket el kell osztania az ingatlan hasznos élettartamával. Az IRS szerint ez az élettartam egy számnak felel meg, ami lakóingatlanok esetében 27,5, raktár/kereskedelmi ingatlan esetében pedig 39. Ezután minden évben pontosan ezt az összeget vonja le.

Például, ha a bérlemény (maga az épület) értéke 500 000 $, akkor ezt elosztja 27,5 évvel (~18 000 $). Most 27,5 éven keresztül minden évben 18 000 $-t levonhat értékcsökkenési leírásként. Ez a levonás lehetővé teszi, hogy kisebb nyereséget jelentsen az IRS-nek, ezáltal csökkentve a végső soron fizetendő adó összegét. Ily módon ellensúlyozhatja a nyereséget.

Normális esetben, ha az értékcsökkenés eredményeként veszteséget mutat ki papíron, akkor azt csak más ingatlanokból vagy befektetésekből származó passzív nyereség ellensúlyozására használhatja. De ha a módosított korrigált bruttó jövedelme kevesebb, mint 100 000 dollár, akkor 25 000 dollárnyi jövedelmét ellensúlyozhatja. Ellenkező esetben, ha többletveszteség keletkezik, akkor azt át kell vinnie a következő évre.

Ez alól két kivétel van: 1) Az összes halmozott passzív bérleti veszteséget levonhatja a nem passzív jövedelemmel szemben abban az évben, amikor eladja a bérleményt. Vagy 2) Ha Ön vagy a házastársa ingatlanszakértőnek minősül, akkor az aktív jövedelmét beszámíthatja. Ez egy nagyon hatékony eszköz, és amit a SemiRetiredMD mögött álló barátaim kihasználnak. Én is tervezem, hogy idén ugyanezt teszem (és beszámolok!).

1031 Exchange

A 1031-es csere nevét onnan kapta, ahol az IRS adótörvénykönyvében ül (1031-es szakasz). Ez kimondja, hogy az adófizető elhalaszthatja a tőkenyereség és a kapcsolódó szövetségi jövedelemadó-kötelezettség elismerését bizonyos típusú ingatlanok, köztük ingatlanok cseréje esetén. Ez leegyszerűsítve azt jelenti, hogy a tőkenyereségadót csak az ingatlan eladásakor kell megfizetni, csere nélkül. Egyébként ezek az adók halasztást élveznek.

Ez a levonás azért értékes a befektetők számára, mert a tőkenyereséget egyik befektetési ingatlanról a másikra átviheti, és elkerülheti az adófizetést az ingatlan eladásáig.

Vannak azonban bizonyos speciális szabályok. Először is, a csereingatlannak legalább akkora vagy nagyobb értékűnek kell lennie, mint a meglévő ingatlan. Másodszor, a cserének eszközre (pl. ingatlanbefektetési alapra) kell történnie. Harmadszor, az ingatlant “kereskedelmi vagy üzleti tevékenységben vagy befektetés céljára termelő használatra kell tartani, és hasonló jellegű ingatlanra cserélhető.”

Ha végül haláláig megtartja, bárki is örökli az ingatlanát, nem “örökli” az adóterheit. Ők az ingatlant lépcsőzetes alapon kapják meg, ami azt jelenti, hogy olyan, mintha az ingatlant a jelenlegi piaci értéken vásárolták volna meg. Ők csak a jövőben fizetnek adót a jelenlegi érték alapján.

Az egyetlen szempont az, hogy a hagyatéki adó akkor jöhet szóba, ha a vagyona meghaladja az 5 millió dollárt. Ez a helyzet pontosan a “jó, ha van egy problémánk” kategóriába tartozik.”

Az adómentes hitelfelvétel (refinanszírozás)

Ha refinanszírozza, akkor az ingatlan felértékelődése és megnövekedett saját tőkéje ellenében adómentesen vehet fel hitelt. Ezeket a pénzeszközöket aztán más befektetésekre használhatja fel, és további (egységeket szerezhet, ha ez a célja).

Tegyük fel például, hogy vásárolt egy lakóházat 500 000 dollárért. Az ingatlan most 1 millió dollárt ér. Ön készpénzes refinanszírozást hajt végre, és kivesz 500 000 dollárt, hogy a következő épület megvásárlására fordítsa. Ez egy adómentes helyzet, és ezt kihasználhatja arra, hogy tovább növelje passzív jövedelemáramlását anélkül, hogy több adót kellene fizetnie.

Opportunity Zones

Ez egy kicsit új, és a 2017-es adócsökkentési és foglalkoztatási törvény része. Az Egyesült Államokban különleges zónákat jelöltek ki “Esélyzónáknak”, és a kormány megpróbálja ösztönözni a növekedést és a beruházásokat ezeken a területeken. Úgy döntöttek, hogy ezt elsősorban adókedvezményekkel teszik.

Az Opportunity Zonesba való befektetés című írásomban mélyebben foglalkozom az előnyökkel: Miről szól ez a csodálatos lehetőség? Lényegében azonban ez egy lehetőség arra, hogy tovább késleltessük a nyereség utáni adófizetést közel 10 évig, valamint hogy ezeket a nyereségeket munkába állítsuk, és ne adózzunk az ebből származó nyereség után.

Ez egy óriási ösztönző lehet, amelyet az emberek csak most találják ki, hogyan használhatják ki. Valójában a befektetési lehetőség zónák mindenfelé felbukkannak, és szerintem az év előrehaladtával egyre több ilyet fog látni.

Következtetés

Ha elkezdett ingatlanba fektetni, akár crowdfunding, akár más passzív jövedelem stratégiák révén, akkor érdemes tudni az ehhez hasonló számos adókedvezményről. Talán hallotta már, hogy nem szabad hagyni, hogy az “adófarok csóválja a kutyát”, ami azt jelenti, hogy nem szabad az adókedvezmények alapján befektetési döntéseket hozni.

Az ingatlanok esetében azonban az adókedvezmények gyakran olyan erősek, ha helyesen használják őket, hogy érdemes a befektetési döntéseket ezek szem előtt tartásával meghozni.

Természetesen egy jó CPA segítségével sok terhet levehet a válláról. De az, hogy tudja, mi van odakint, nem csak megkönnyíti a dolgát az adózás idején, hanem hozzáértőbb befektetővé is teszi.