Jos olet tutkinut erilaisia tapoja luoda passiivista tuloa, saatat jo tietää kiinteistösijoittamisen monista eduista. Loppujen lopuksi kiinteistösijoittaminen on yksi suosituimmista lääkäreiden sivutoimisista harrastuksista, ja hyvästä syystä.

Jos olet tutkinut erilaisia tapoja luoda passiivista tuloa, saatat jo tietää kiinteistösijoittamisen monista eduista. Loppujen lopuksi kiinteistösijoittaminen on yksi suosituimmista lääkäreiden sivutoimisista harrastuksista, ja hyvästä syystä.

Kyky luoda sukupolvien varallisuutta ja kassavirtaa, joka korvaa päivätyösi tarpeen, on ehdottomasti mahdollista tämän välineen avulla. Itse asiassa loimme Facebook-ryhmämme, Passive Income Docs, jotta ihmiset voisivat jakaa tällaisia tarinoita keskenään.

Olen aiemmin maininnut parhaat tavat tehdä rahaa sijoittamalla kiinteistöihin. Nopeana yhteenvetona kuitenkin neljä tärkeintä tapaa ovat:

- Arvonlisäys – Kiinteistön arvo nousee ajan myötä.

- Kassavirta – Kiinteistö voi olla kuukausittain toistuvan kassavirran lähde.

- Lainan lyhennys – Vuokralaisesi maksaa asuntolainasi alaspäin kasvattaen omaa pääomaa, joka sinulla on kiinteistössä.

Ja viimeisenä mutta ei vähäisimpänä (ja tämänpäiväisen postauksen aiheena):

4. Verot

Olen käsitellyt muutamia näistä verohyödyistä aiemmin, mutta haluaisin käsitellä niitä hieman tarkemmin – koska lähestymme tämän verokauden loppua. Verolainsäädäntö on tietysti monimutkaista, mutta tässä postauksessa yritän eritellä joitakin tapoja, joilla voit käyttää näitä etuja hyödyksesi.

Disclaimer: En ole veroalan ammattilainen, ja sinun tulisi aina kysyä neuvoa CPA:lta tai veroalan ammattilaiselta ennen päätösten tekemistä.

Pääomavoitot

”Pääomavoitot” ovat yksinkertaisesti voittoja, jotka saat kiinteistön myynnistä. Aivan kuten muitakin voittoja, niitä verotetaan. Kuitenkin muutamasta tekijästä riippuen sitä verotetaan eri tavalla, ja kun tiedät, mitkä nämä eri tavat ovat, saatat pystyä työskentelemään asioita eduksesi.

Lyhytaikaiset ja pitkäaikaiset luovutusvoitot

Sitä riippuen, kuinka kauan pidät sijoitusta ennen sen myyntiä, nämä luovutusvoitot voidaan luokitella joko lyhytaikaisiksi (alle vuosi) tai pitkäaikaisiksi (vuosi tai pidempi).

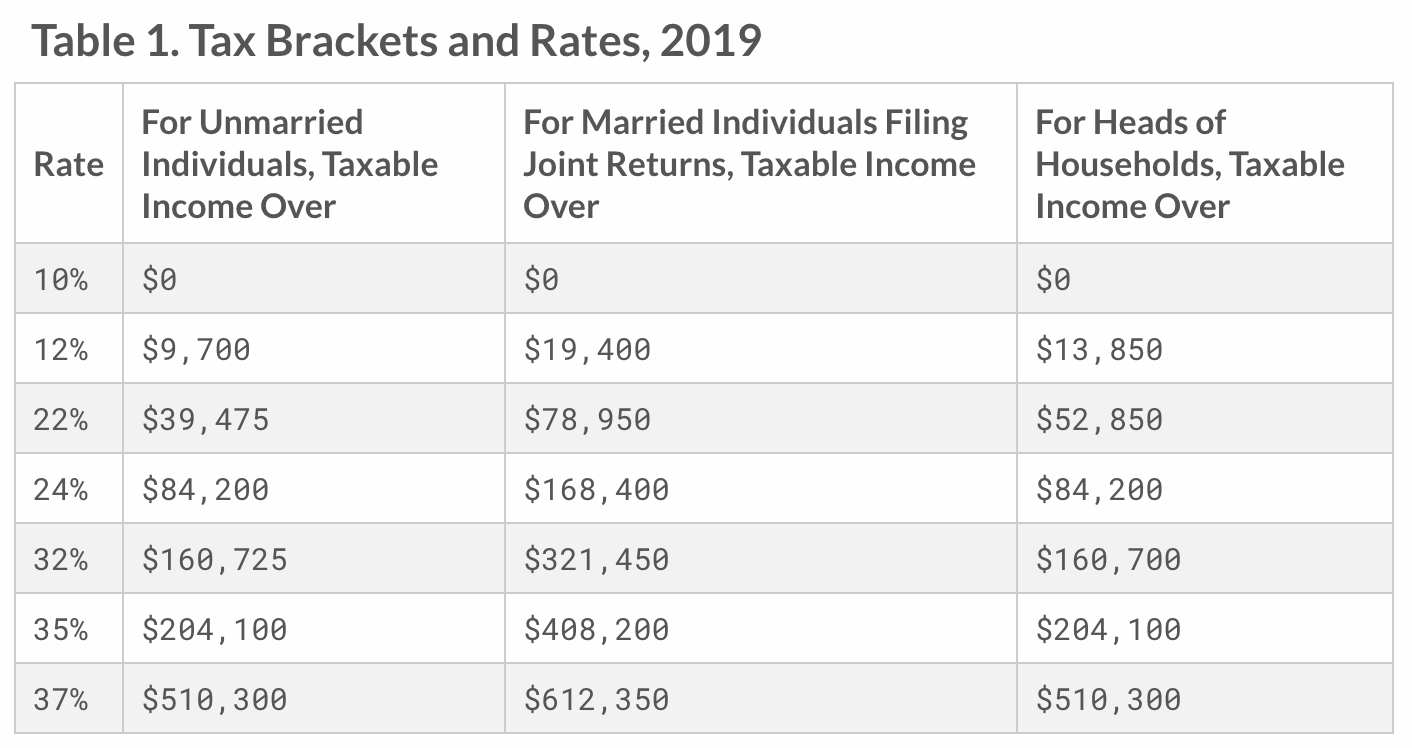

Lyhytaikaiset luovutusvoitot verotetaan tavanomaisena tulona, joten se riippuu siitä, mikä veroluokka olet. Tyypillisen lääkärin kohdalla tämä asettaa meidät yleensä johonkin korkeammista veroluokista, joka voi olla 35 tai 37 prosenttia. Tässä on nopea muistilista nykyisistä veroluokista.

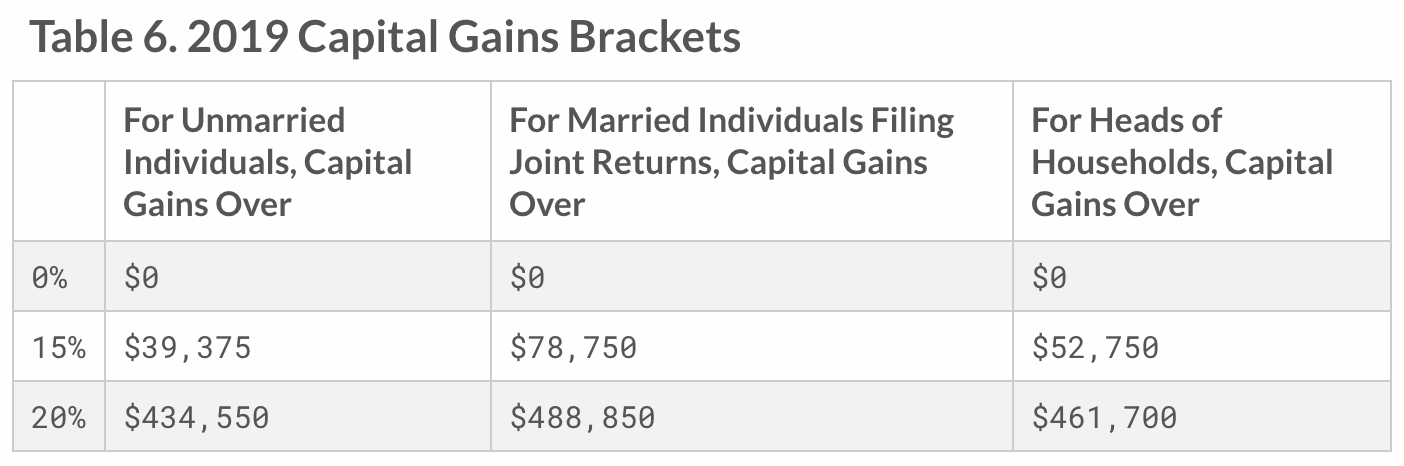

Pitkän aikavälin myyntivoitot kuuluvat kuitenkin yhteen kolmesta veroluokasta riippuen tuloista ja siviilisäädystäsi. Katso alla oleva kaavio.

Tässä mielessä sanotaan, että myit vuokra-asunnon 450 000 dollarin voitolla. Aviopuolisona, joka tekee yhteisiä veroilmoituksia, maksaisitte tuosta voitosta 15 prosentin luovutusvoittoveron, joka vastaa 67 500 dollaria. Verratkaa tätä siihen, jos teidän olisi maksettava normaali 35 prosentin vero. Jos olet kyseisessä veroluokassa, maksaisit 157 500 dollaria – 90 000 dollarin ero!

Jos haluat hyötyä eniten luovutusvoittojen alennuksista, kannattaa olla pitkän aikavälin ämpäri.

Pääomavoittojen verovapautuksen verohyöty kotitalousvähennys

Jos olet omistanut ja käyttänyt kiinteistöä pääasiallisena asuinkotinasi vähintään kaksi viimeisestä viidestä vuodesta ennen kuin olet myynyt sen, olet tukikelpoinen verovapautukseen.

Tämän verovapautuksen mukaan IRS toteaa, että ”jos sinulla on pääomatuloa pääasiallisten asuntojesi myynnistä, voit olla oikeutettu jättämään tuloistasi pois enintään 250 000 dollarin suuruisen voiton tai enintään 500 000 dollarin suuruisen voiton, jos annat yhteisen veroilmoituksen aviopuolisosi kanssa.”

Tässä on yksinkertainen esimerkki. Oletetaan, että olet naimisissa ja ostit asunnon 500 000 dollarilla. Asuitte siinä kaksi vuotta, sitten vuokrasitte sitä viimeiset kolme vuotta ja päätitte myydä sen. Se myytiin 1 000 000 dollarilla, joten sait 500 000 dollarin voiton. No, olet oikeutettu saamaan tämän voiton täysin verovapaasti. Jos olet suurituloinen ammattilainen korkeammassa veroluokassa, se voi olla merkittävä säästö.

Vuokratuloista ei makseta itsenäisen ammatinharjoittamisen tai FICA-veroja

Vuokratuloista ei makseta sosiaaliturva- ja Medicare-veroja. Riippuen siitä, oletko palkattu työntekijä vai itsenäinen ammatinharjoittaja, saatat maksaa 7,65 prosentista 15,3 prosenttiin tätä FICA-veroa muista tuloista. Vero on suuruudeltaan 15,3 %, ja se jaetaan 50/50 työnantajan ja työntekijän kesken. Jos olet kuitenkin itsenäinen ammatinharjoittaja eikä sinulla ole työnantajaa, olet vastuussa koko 15,3 prosentista, ja tätä kutsutaan itsenäisen ammatinharjoittajan veroksi.

Tämä saattaa taas riippua siitä, miten luokittelet itsenäisen ammatinharjoittamisesi (esimerkki S vs. C), mutta tuo 15,3 prosenttia voi olla merkittävä summa. Se vain osoittaa, että kaikkia tuloja ei kohdella samalla tavalla. Se on syy ajaa enemmän passiivisia tulonlähteitä – erityisesti niitä, jotka on nimetty sellaisiksi IRS:n silmissä.

Poistot

Toinen suuri vähennys on poistot, jolloin IRS sallii sinun vähentää sellaisten liiketoimintaesineiden kustannukset, joilla on ”säilyvyysaika”, kuten itse rakennus. Jotkut saattavat pitää tätä kiinteistöihin sijoittamisen tehokkaimpana veroetuna.

Ajan myötä kiinteistö, johon olet sijoittanut, alkaa hajota. Onneksi voit tehdä tuloa tuottavasta kiinteistöstä poistoja kulumisen perusteella.

Miten se toimii?

Ensin sinun on määritettävä varsinaisen rakennuksen arvo maata lukuun ottamatta ja jaettava tämä arvo kiinteistön käyttöiällä. IRS:n mukaan tuo käyttöikä vastaa lukua, joka on 27,5 asuinkiinteistölle ja 39 varasto-/liikekiinteistölle. Sitten vähennät täsmälleen tuon summan joka vuosi.

Jos esimerkiksi vuokrakiinteistösi (itse rakennuksen) arvo on 500 000 dollaria, jaat sen 27,5 vuodella (~18 000 dollaria). Nyt voit vähentää 18 000 dollaria poistoina joka vuosi 27,5 vuoden ajan. Tämän vähennyksen ansiosta voit ilmoittaa verohallinnolle pienemmän voiton, mikä pienentää veroja, jotka olet lopulta velkaa. Näin voit kuitata voitot.

Normaalisti, jos osoitat paperilla tappiota poistojen seurauksena, voit käyttää sitä vain kuittaamaan passiivisia voittoja muista kiinteistöistä tai sijoituksista. Mutta jos muunnetut oikaistut bruttotulosi ovat alle 100 000 dollaria, voit kuitata 25 000 dollaria tuloistasi. Muussa tapauksessa, jos tappiota jää liikaa, sinun on siirrettävä se seuraavalle vuodelle.

Tästä on kaksi poikkeusta: 1) Voit vähentää koko kumulatiivisen passiivisen vuokratappion muista kuin passiivisista tuloista sinä vuonna, jona myyt vuokra-asunnon. Tai 2) Jos sinä tai puolisosi täytätte kiinteistöalan ammattilaisen kelpoisuusehdot, voitte vähentää aktiivisen tulon. Tämä on erittäin tehokas väline, ja ystäväni SemiRetiredMD:n takana hyödyntävät sitä. Aion myös tehdä saman tänä vuonna (ja raportoida takaisin!).

1031-vaihto

1031-vaihto on saanut nimensä siitä, missä se sijaitsee IRS:n verosäännöstössä (§ 1031). Sen mukaan veronmaksaja voi lykätä luovutusvoiton ja siihen liittyvän liittovaltion tuloverovelvollisuuden tunnustamista tietyntyyppisen omaisuuden, myös kiinteistöjen, vaihdosta. Yksinkertaistettuna tämä tarkoittaa sitä, että myyntivoittoverot maksetaan vasta kiinteistön myynnin yhteydessä ilman vaihtoa. Muuten nämä verot lykkääntyvät.

Tämä vähennys on arvokas sijoittajille, koska voit siirtää myyntivoitot sijoituskiinteistöstä toiseen ja välttää veronmaksun siihen asti, kunnes myyt kiinteistön.

Tässä on kuitenkin joitakin erityissääntöjä. Ensinnäkin korvaavan kiinteistön on oltava yhtä suuri tai suurempi kuin nykyinen kiinteistö. Toiseksi vaihdon on tapahduttava omaisuuserään (esim. kiinteistösijoitusyhtiöön). Kolmanneksi omaisuuden on ”oltava tuotantokäytössä elinkeinotoiminnassa tai sijoitustoiminnassa, ja se voidaan vaihtaa samankaltaiseen omaisuuteen.”

Jos pidät omaisuuden hallussasi kuolemaasi asti, se, joka perii omaisuutesi, ei ”peri” verorasitustasi. Hän saa omaisuuden asteittain korotetulla arvolla, eli se on kuin hän olisi ostanut omaisuuden nykyiseen markkina-arvoon. He maksavat veroja vain tämän nykyarvon perusteella.

Ainoa näkökohta on, että perintöverot voivat tulla kyseeseen, jos omaisuutesi on yli 5 miljoonaa dollaria. Tämä tilanne kuuluisi ehdottomasti kategoriaan ”hyvä ongelma olla.”

Verovapaa lainanotto (jälleenrahoitus)

Jälleenrahoittaessasi voit lainata kiinteistön arvonnousua ja lisääntynyttä omaa pääomaa vastaan verovapaasti. Voit sitten käyttää näitä varoja muihin investointeihin ja hankkia lisää (yksiköitä, jos se on tavoitteesi).

Esitetään esimerkiksi, että ostit kerrostalon 500 000 dollarilla. Kiinteistön arvo on nyt miljoona dollaria. Teet käteisrahoitteisen jälleenrahoituksen ja nostat 500 000 dollaria, jonka voit laittaa seuraavan rakennuksen ostoon. Tämä on verovapaa tilanne, jota voit hyödyntää jatkaaksesi passiivisten tulovirtojesi kasvattamista maksamatta enempää veroja.

Opportunity Zones

Tämä on hieman uusi ja osa vuoden 2017 veronkevennys- ja työllisyyslakia. Erityisvyöhykkeet ympäri Yhdysvaltoja on nimetty ”Opportunity Zones” -alueiksi, ja hallitus yrittää edistää kasvua ja investointeja näillä alueilla. He ovat päättäneet tehdä sen pääasiassa verokannustimien avulla.

Menenen syvemmälle hyötyihin postauksessani Investing in Opportunity Zones: What’s This Amazing Opportunity All About? Kuitenkin pohjimmiltaan se on mahdollisuus lykätä edelleen verojen maksamista voitoista lähes 10 vuotta sekä laittaa nämä voitot töihin ja olla verottamatta niistä saatavia voittoja.

Se voi olla valtava kannustin, jota ihmiset ovat juuri selvittämässä, miten hyödyntää. Itse asiassa investointimahdollisuuksien vyöhykkeitä putkahtaa esiin kaikkialla, ja uskon, että niitä nähdään lisää vuoden mittaan.

Johtopäätös

Jos olet aloittanut sijoittamisen kiinteistöihin, joko joukkorahoituksen tai muiden passiivisten tulostrategioiden kautta, kannattaa tietää monista tällaisista veroeduista. Olet ehkä kuullut sanottavan, että sinun ei pitäisi antaa ”veron hännän heiluttaa koiraa”, mikä tarkoittaa, että sinun ei pitäisi tehdä sijoituspäätöksiä veroetujen perusteella.

Kiinteistöissä veroedut ovat kuitenkin usein niin voimakkaita, jos niitä käytetään oikein, että on järkevää tehdä sijoituspäätöksiä ne mielessään.

Tietysti, kun sinulla on hyvä CPA, se voi ottaa paljon tätä kuormaa harteiltasi. Mutta se, että tiedät, mitä on olemassa, ei ainoastaan helpota sinua verotusajankohtana, vaan tekee sinusta myös fiksumman sijoittajan.