Dacă ați explorat diferite modalități de a crea un venit pasiv, este posibil să știți deja despre numeroasele beneficii ale investițiilor imobiliare. La urma urmei, imobiliarele sunt una dintre cele mai populare activități secundare pentru medici și pe bună dreptate.

Dacă ați explorat diferite modalități de a crea un venit pasiv, este posibil să știți deja despre numeroasele beneficii ale investițiilor imobiliare. La urma urmei, imobiliarele sunt una dintre cele mai populare activități secundare pentru medici și pe bună dreptate.

Capacitatea de a crea o bogăție generațională și un flux de numerar care să înlocuiască nevoia de a avea un loc de muncă de zi este cu siguranță posibilă folosind acest vehicul. De fapt, am creat grupul nostru de Facebook, Passive Income Docs, pentru ca oamenii să poată împărtăși astfel de povești unii cu alții.

Am menționat anterior cele mai importante modalități de a face bani prin investiții în imobiliare. Totuși, ca un scurt rezumat, principalele patru moduri de a face acest lucru sunt:

- Apreciere – Proprietatea crește în valoare în timp.

- Flux de numerar – Proprietatea imobiliară poate fi o sursă de flux de numerar lunar recurent.

- Reducerea ipotecii – Ipoteca dvs. este redusă de către chiriașul dvs. crescând valoarea capitalului pe care îl aveți în proprietate.

Și nu în ultimul rând (și subiectul postului de astăzi):

4. Impozitele

Am abordat câteva dintre aceste beneficii fiscale în trecut, dar aș dori să elaborez un pic mai mult – având în vedere că ne apropiem de sfârșitul acestui sezon fiscal. Desigur, legislația fiscală este complicată, dar pentru această postare, voi încerca să detaliez câteva dintre modalitățile prin care puteți folosi aceste beneficii în avantajul dumneavoastră.

Disclaimer: Nu sunt un profesionist în domeniul fiscal și ar trebui să vă consultați întotdeauna un CPA sau un profesionist în domeniul fiscal înainte de a lua orice decizie.

- Câștigurile de capital

- Câștigurile de capital pe termen scurt și pe termen lung

- Beneficiu fiscal de excludere a câștigurilor de capital pentru locuințe

- Nu se plătesc impozite de auto-ocupare sau FICA pentru veniturile din închiriere

- Depreciere

- Cum funcționează?

- 1031 Exchange

- Împrumut neimpozitat (refinanțare)

- Zonele de oportunitate

- Concluzie

Câștigurile de capital

„Câștigurile de capital” sunt pur și simplu profiturile pe care le obțineți din vânzarea unei proprietăți. La fel ca orice alte câștiguri, acestea sunt supuse impozitării. Cu toate acestea, în funcție de câțiva factori, este impozitată în mod diferit și, știind care sunt aceste modalități diferite, s-ar putea să puteți lucra în favoarea dvs.

Câștigurile de capital pe termen scurt și pe termen lung

În funcție de perioada de timp în care dețineți investiția înainte de a o vinde, aceste câștiguri de capital pot fi clasificate ca fiind pe termen scurt (mai puțin de un an) sau pe termen lung (un an sau mai mult).

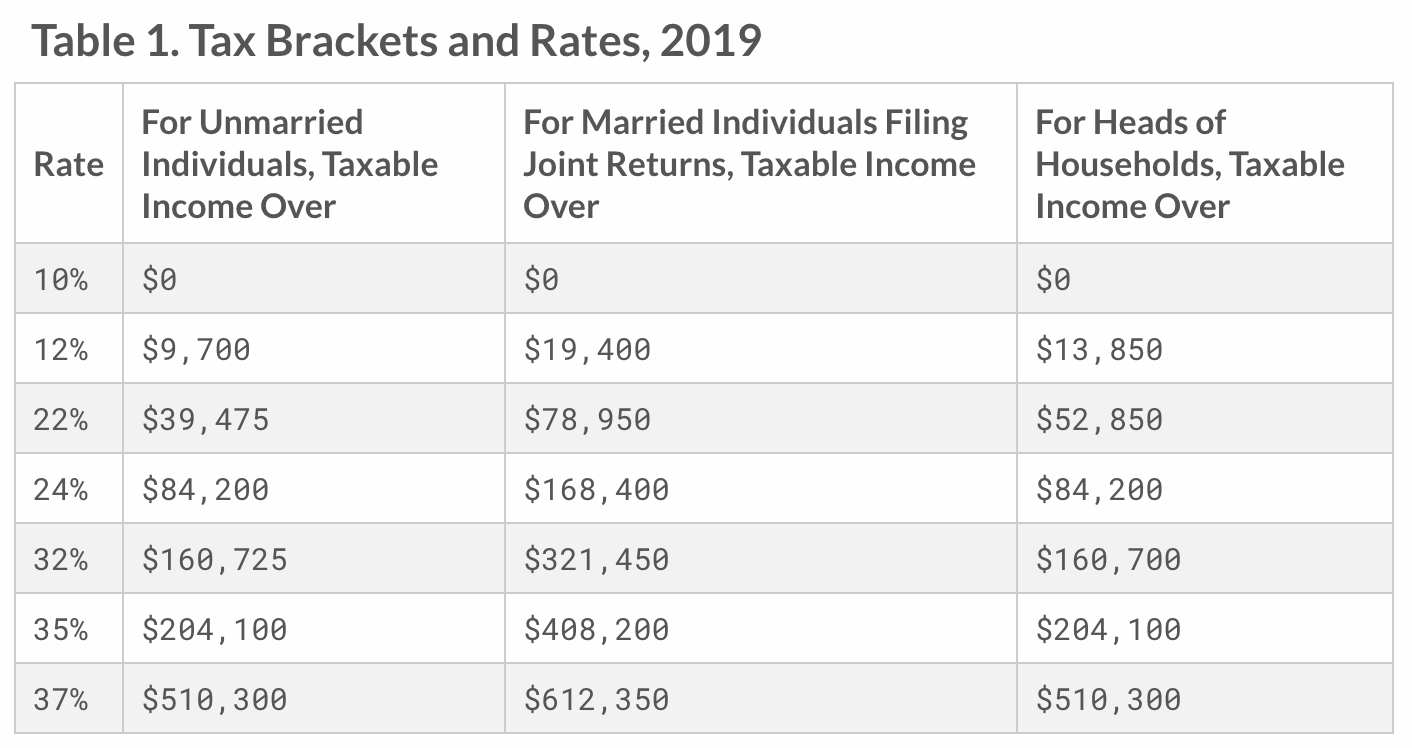

Câștigurile de capital pe termen scurt sunt impozitate ca venit obișnuit, deci depinde de orice categorie de impozitare în care vă aflați. Pentru medicul tipic, acest lucru ne plasează, de obicei, la una dintre tranșele superioare, care ar putea fi la 35% sau 37%. Iată o scurtă reîmprospătare a tranșelor de impozitare actuale.

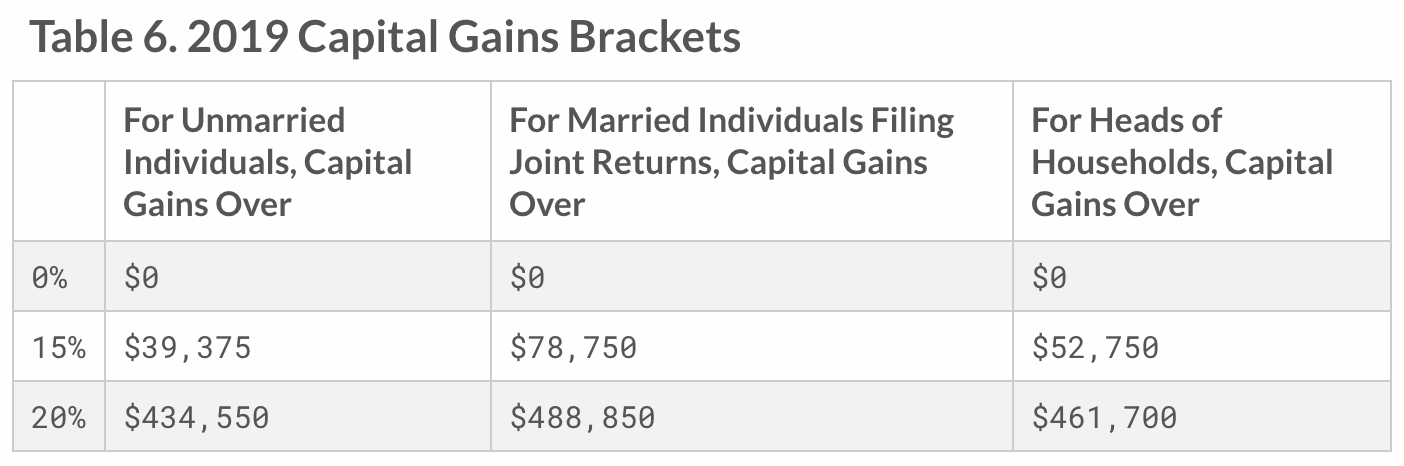

Cu toate acestea, câștigurile de capital pe termen lung se încadrează într-una dintre cele trei găleți, în funcție de venit și de starea dumneavoastră civilă. A se vedea tabelul de mai jos.

Atunci, ținând cont de toate acestea, să spunem că ați vândut o proprietate de închiriat pentru un profit de 450.000 de dolari. În calitate de cuplu căsătorit care depune o declarație comună, ați plăti un impozit pe câștigurile de capital de 15% pentru acel profit, ceea ce echivalează cu 67.500 de dolari. Comparați acest lucru cu situația în care ar trebui să plătiți impozitul normal de 35%. Dacă vă aflați în această categorie de impozitare, ați plăti 157.500 de dolari – o diferență de 90.000 de dolari!

Pentru a beneficia cât mai mult de reducerile la câștigurile de capital, merită să fiți în categoria celor pe termen lung.

Beneficiu fiscal de excludere a câștigurilor de capital pentru locuințe

Dacă ați deținut și ați folosit o proprietate ca locuință rezidențială principală timp de cel puțin doi din ultimii cinci ani înainte de a o vinde, sunteți eligibil pentru această excludere.

Această excludere, conform IRS, prevede că „dacă aveți un câștig de capital din vânzarea locuinței dvs. principale, vă puteți califica pentru a exclude până la 250.000 de dolari din acest câștig din venitul dvs. sau până la 500.000 de dolari din acest câștig dacă depuneți o declarație comună cu soțul/soția dvs.”

Iată un exemplu simplu. Să spunem că sunteți căsătoriți și ați cumpărat o casă de 500.000 de dolari. Ați locuit în ea timp de doi ani, apoi ați închiriat-o în ultimii trei ani și ați decis să o vindeți. Aceasta s-a vândut cu 1.000.000 de dolari, lăsându-vă un profit de 500.000 de dolari. Ei bine, vă calificați în baza excluderii pentru a primi acest profit complet neimpozabil. Dacă sunteți un profesionist cu venituri mari, aflat într-o categorie de impozitare mai mare, aceasta poate fi o economie semnificativă.

Nu se plătesc impozite de auto-ocupare sau FICA pentru veniturile din închiriere

Veniturile din închiriere nu sunt supuse taxelor de securitate socială și Medicare. În funcție de faptul că sunteți angajat sau lucrător pe cont propriu, ați putea plăti între 7,65% și 15,3% pentru acest impozit FICA pe alte venituri. Impozitul este în valoare de 15,3% și se împarte 50/50 între angajator și angajat. Cu toate acestea, dacă lucrați pe cont propriu și nu aveți un angajator, sunteți responsabil pentru întreaga cotă de 15,3%, iar acest lucru este cunoscut sub numele de impozit pe activități independente.

Din nou, acest lucru ar putea depinde de modul în care vă clasificați activitățile independente (exemplu S vs. C), dar acel 15,3% ar putea fi o sumă semnificativă. Acest lucru demonstrează că nu toate veniturile nu sunt tratate în mod egal. Este un motiv pentru a face presiuni pentru mai multe surse de venit pasive – în special cele desemnate ca atare în ochii IRS.

Depreciere

O altă deducere importantă este deprecierea, prin care IRS vă permite să deduceți costul elementelor de afaceri care au o „durată de viață”, cum ar fi clădirea în sine. Unii ar putea considera că acesta este cel mai puternic beneficiu fiscal al investiției în imobiliare.

În timp, imobilul în care ați investit va începe să se strice. Din fericire, vi se permite să scădeți din impozit proprietățile producătoare de venit pe baza uzurii.

Cum funcționează?

În primul rând, trebuie să determinați valoarea clădirii propriu-zise în afară de teren și apoi să împărțiți această valoare la durata de viață utilă a proprietății. Potrivit IRS, această durată de viață echivalează cu un număr, care este de 27,5 pentru o proprietate rezidențială și de 39 pentru un depozit/proprietate comercială. Apoi, deduceți acea sumă exactă în fiecare an.

De exemplu, dacă proprietatea dvs. locativă (clădirea în sine) este evaluată la 500.000 de dolari, veți împărți această sumă la 27,5 ani (~18.000 de dolari). Acum, puteți deduce 18.000 $ ca cheltuială de depreciere în fiecare an, timp de 27,5 ani. Această deducere vă permite să raportați un profit mai mic la Fisc, reducând astfel suma pe care o datorați în cele din urmă ca impozit. În acest fel, puteți compensa câștigurile.

În mod normal, dacă prezentați o pierdere pe hârtie ca urmare a deprecierii, o puteți folosi doar pentru a compensa câștigurile pasive din alte proprietăți sau investiții. Dar dacă venitul dvs. brut ajustat modificat este mai mic de 100.000 de dolari, atunci puteți compensa 25.000 de dolari din venitul dvs. În caz contrar, dacă există o pierdere în exces, trebuie să o reportați în anul următor.

Există două excepții la acest lucru: 1) Puteți deduce din toate pierderile locative pasive cumulate toate pierderile locative pasive împotriva veniturilor nepasive în anul în care vindeți proprietatea locativă. Sau, 2) Dacă dvs. sau soțul/soția dvs. vă calificați ca profesionist în domeniul imobiliar, aveți posibilitatea de a compensa venitul activ. Acesta este un instrument foarte puternic și ceva ce prietenii mei din spatele SemiRetiredMD utilizează. Intenționez, de asemenea, să fac același lucru în acest an (și să raportez!).

1031 Exchange

Schimbul 1031 este numit datorită locului în care se află în codul fiscal IRS (secțiunea 1031). Aceasta prevede că un contribuabil poate amâna recunoașterea câștigurilor de capital și a obligațiilor fiscale federale aferente privind impozitul pe venit la schimbul anumitor tipuri de proprietăți, inclusiv bunuri imobiliare. Ceea ce înseamnă, în termeni simpli, că impozitul pe câștigurile de capital se plătește doar la vânzarea unei proprietăți, fără un schimb. În caz contrar, aceste impozite sunt amânate.

Această deducere este valoroasă pentru investitori, deoarece puteți rostogoli câștigurile de capital de la o proprietate de investiții la alta și evitați să fiți impozitat până când vindeți proprietatea.

Există totuși unele reguli specifice. În primul rând, proprietatea de înlocuire trebuie să fie egală sau mai mare decât proprietatea existentă. În al doilea rând, schimbul trebuie să fie pentru un activ (de exemplu, un fond de investiții imobiliare). În al treilea rând, proprietatea trebuie să fie „deținută pentru utilizare productivă într-o activitate comercială sau de afaceri sau pentru investiții și poate fi schimbată cu o proprietate similară”.

Dacă ajungeți să o păstrați până la moarte, cel care vă moștenește proprietatea nu vă „moștenește” povara fiscală. Aceștia primesc proprietatea la o bază de impozitare intensificată, ceea ce înseamnă că este ca și cum ar fi cumpărat proprietatea la valoarea de piață actuală. Aceștia plătesc impozite doar pe viitor, pe baza acelei valori curente.

Singurul aspect de luat în considerare este că impozitele pe succesiune pot intra în joc dacă averea dvs. este mai mare de 5 milioane de dolari. Această situație s-ar încadra perfect în categoria „o problemă bună de avut.”

Împrumut neimpozitat (refinanțare)

Dacă refinanțați, puteți să vă împrumutați împotriva aprecierii și a creșterii capitalului propriu al unei proprietăți fără a plăti impozite. Puteți apoi să folosiți aceste fonduri pentru alte investiții și să achiziționați mai multe (unități, dacă acesta este scopul dumneavoastră).

De exemplu, să spunem că ați cumpărat o clădire de apartamente pentru 500.000 de dolari. Proprietatea valorează acum 1 milion de dolari. Faceți o refinanțare cash-out și scoateți 500.000 de dolari pe care îi puneți în vederea achiziționării următoarei clădiri. Aceasta este o situație neimpozabilă și o situație pe care o puteți utiliza pentru a continua să vă creșteți fluxurile de venituri pasive fără a plăti mai multe impozite.

Zonele de oportunitate

Aceasta este un pic nouă și face parte din Legea privind reducerea impozitelor și a locurilor de muncă din 2017. Zone speciale din jurul Statelor Unite au fost desemnate ca „Zone de oportunitate”, iar guvernul încearcă să stimuleze creșterea și investițiile în aceste zone. Au decis să facă acest lucru în principal prin intermediul stimulentelor fiscale.

Am aprofundat beneficiile în postarea mea „Investing in Opportunity Zones”: Despre ce este vorba în această oportunitate uimitoare? Cu toate acestea, în esență, este o oportunitate de a amâna în continuare plata impozitelor pe câștiguri timp de aproape 10 ani, precum și de a pune aceste câștiguri la lucru și de a nu fi impozitat pe profiturile obținute.

Poate fi un stimulent extraordinar de care oamenii abia își dau seama cum să profite. De fapt, zonele de oportunitate de investiții apar peste tot și cred că veți vedea tot mai multe pe măsură ce trece anul.

Concluzie

Dacă ați început să investiți în imobiliare, fie prin crowdfunding, fie prin alte strategii de venit pasiv, merită să știți despre numeroasele beneficii fiscale ca acestea. S-ar putea să fi auzit spunându-se că nu ar trebui să lăsați „Coada fiscală să dea din coadă câinelui”, ceea ce înseamnă că nu ar trebui să luați decizii de investiții pe baza beneficiilor fiscale.

Cu toate acestea, în domeniul imobiliar, beneficiile fiscale sunt adesea atât de puternice, dacă sunt folosite corect, încât are sens să luați decizii de investiții ținând cont de ele.

Desigur, faptul de a avea un bun CPA poate lua o mare parte din această sarcină de pe umerii dvs. Dar faptul că știți ce există nu numai că vă ușurează lucrurile la momentul impozitării, dar vă face și un investitor mai priceput.