Pokud jste zkoumali různé způsoby vytváření pasivního příjmu, možná již víte o mnoha výhodách investování do nemovitostí. Koneckonců, nemovitosti jsou jedním z nejoblíbenějších vedlejších přivýdělků pro lékaře, a to z dobrého důvodu.

Pokud jste zkoumali různé způsoby vytváření pasivního příjmu, možná již víte o mnoha výhodách investování do nemovitostí. Koneckonců, nemovitosti jsou jedním z nejoblíbenějších vedlejších přivýdělků pro lékaře, a to z dobrého důvodu.

Schopnost vytvořit generační bohatství a peněžní tok, který nahradí potřebu vašeho denního zaměstnání, je pomocí tohoto nástroje rozhodně možná. Ve skutečnosti jsme vytvořili naši skupinu na Facebooku, Passive Income Docs, aby si lidé mohli takové příběhy navzájem vyměňovat.

Již dříve jsem se zmínil o nejlepších způsobech, jak vydělávat peníze prostřednictvím investování do nemovitostí. V rychlosti však shrneme čtyři hlavní způsoby:

- Apreciace – Hodnota nemovitosti v průběhu času roste.

- Peněžní tok – Nemovitost může být zdrojem měsíčního opakujícího se peněžního toku.

- Splácení hypotéky – Hypotéku vám splácí nájemce, čímž se zvyšuje objem vlastního kapitálu, který v nemovitosti máte.

A v neposlední řadě (a téma dnešního příspěvku):

4. Daně

Několika z těchto daňových výhod jsem se již v minulosti dotkl, ale rád bych je ještě trochu rozvedl – protože se blíží konec letošní daňové sezóny. Daňové zákony jsou samozřejmě složité, ale v tomto příspěvku se pokusím rozebrat některé způsoby, jak můžete tyto výhody využít ve svůj prospěch.

Odmítnutí odpovědnosti: Nejsem daňový odborník a před jakýmkoli rozhodnutím byste se měli vždy poradit se svým smluvním partnerem nebo daňovým odborníkem.

Kapitálové zisky

„Kapitálové zisky“ jsou jednoduše zisky, které získáte z prodeje nemovitosti. Stejně jako ostatní zisky podléhají zdanění. V závislosti na několika faktorech je však zdaňován různými způsoby a pokud víte, jaké jsou tyto různé způsoby, můžete vše vyřešit ve svůj prospěch.

Krátkodobé a dlouhodobé kapitálové zisky

V závislosti na době, po kterou držíte investici před jejím prodejem, lze tyto kapitálové zisky klasifikovat jako krátkodobé (méně než rok) nebo dlouhodobé (rok a déle).

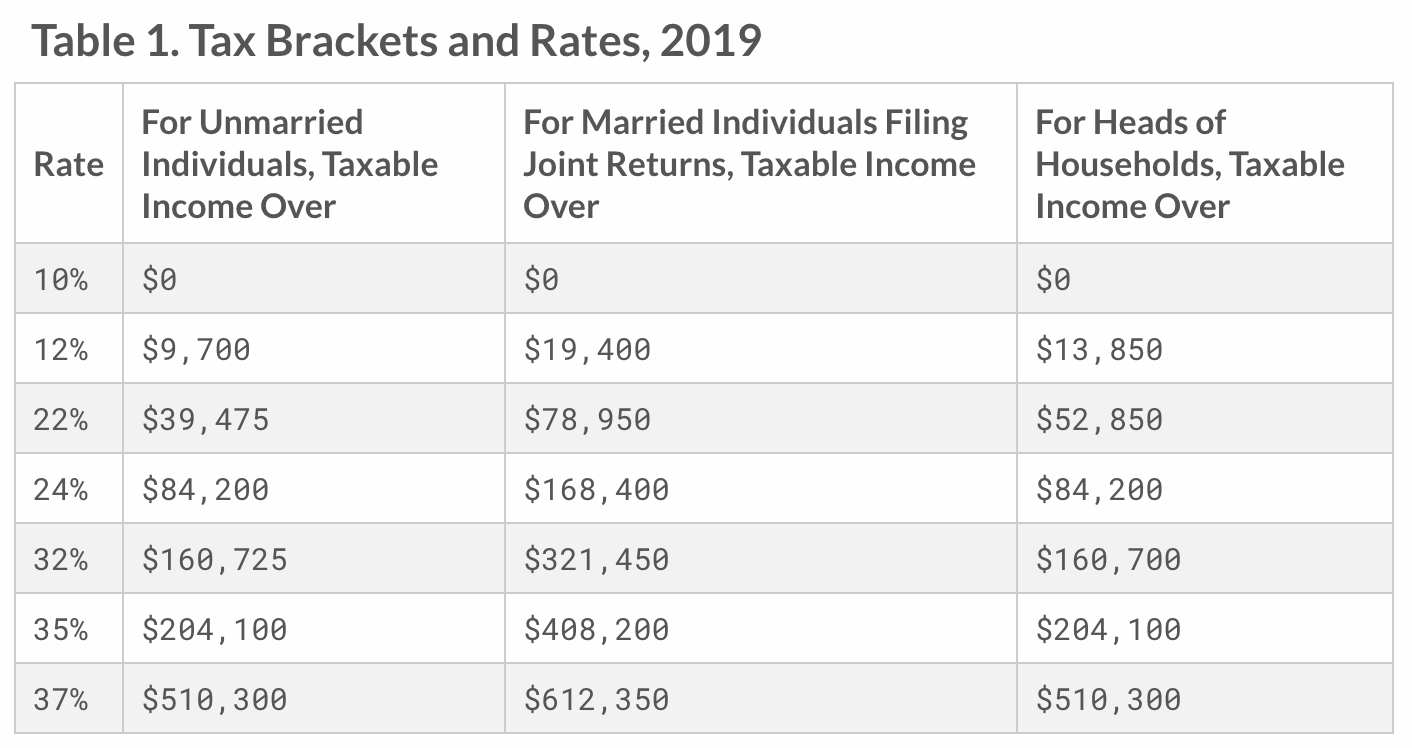

Krátkodobé kapitálové zisky jsou zdaněny jako běžný příjem, takže záleží na tom, v jakém daňovém pásmu se nacházíte. Pro typického lékaře to obvykle znamená, že se nacházíme v jednom z vyšších daňových pásem, které může být na úrovni 35 % nebo 37 %. Zde je stručné osvěžení aktuálních daňových pásem.

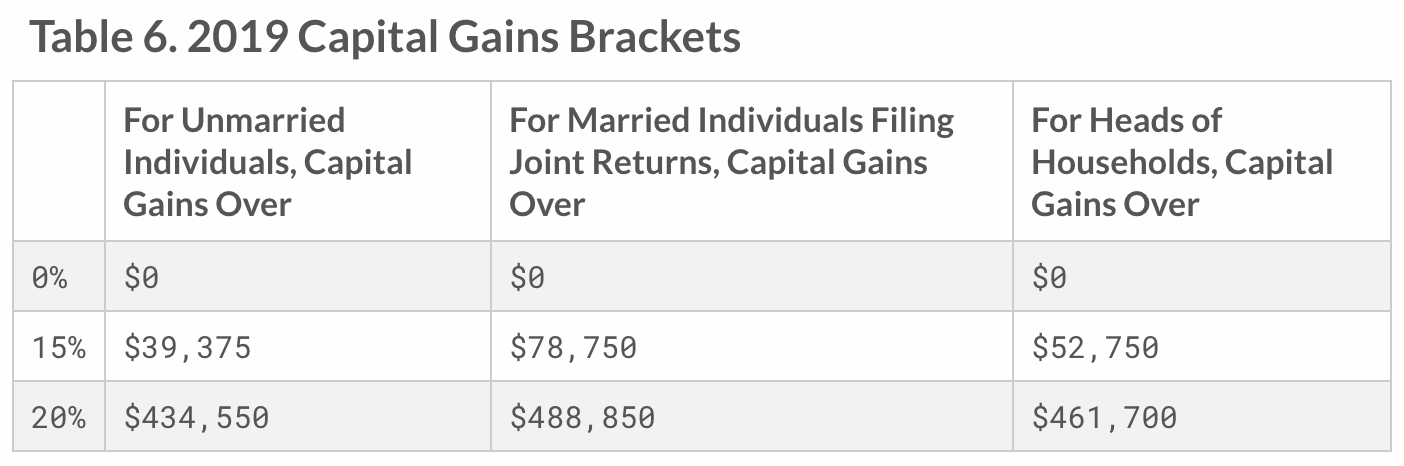

Dlouhodobé kapitálové zisky však spadají do jedné ze tří skupin v závislosti na výši příjmu a vašem rodinném stavu. Viz níže uvedená tabulka.

Předpokládejme tedy, že jste prodali pronajímanou nemovitost se ziskem 450 000 USD. Jako manželský pár podávající společnou žádost byste z tohoto zisku zaplatili daň z kapitálových výnosů ve výši 15 %, což odpovídá 67 500 USD. Srovnejte to s tím, kdybyste museli platit běžnou 35% daň. Pokud jste v tomto daňovém pásmu, zaplatili byste 157 500 dolarů – rozdíl 90 000 dolarů!“

Chcete-li mít ze snížení kapitálových zisků co největší prospěch, vyplatí se být v dlouhodobém kbelíku.

Daňové zvýhodnění při vyloučení kapitálových zisků z bydlení

Pokud jste nemovitost vlastnili a používali jako své hlavní bydlení alespoň dva z posledních pěti let před jejím prodejem, máte nárok na toto vyloučení.

Tato výjimka podle finančního úřadu uvádí, že „pokud máte kapitálový zisk z prodeje svého hlavního domova, můžete mít nárok na vyloučení až 250 000 USD tohoto zisku z vašeho příjmu nebo až 500 000 USD tohoto zisku, pokud podáváte společné přiznání s manželem/manželkou.“

Uveďme si jednoduchý příklad. Řekněme, že jste manželé a koupili jste dům za 500 000 USD. Bydleli jste v něm dva roky, pak jste ho poslední tři roky pronajímali a rozhodli jste se ho prodat. Prodal se za 1 000 000 USD, takže vám zůstal zisk 500 000 USD. Dobře, máte nárok na výjimku, abyste tento zisk obdrželi zcela bez daně. Pokud jste profesionál s vysokými příjmy ve vyšším daňovém pásmu, může to být významná úspora.

Z příjmu z pronájmu se neplatí daně ze samostatné výdělečné činnosti ani daně FICA

Příjem z pronájmu nepodléhá dani ze sociálního a zdravotního pojištění. V závislosti na tom, zda jste zaměstnaní nebo samostatně výdělečně činní, můžete platit 7,65 % až 15,3 % na tuto daň FICA z jiných příjmů. Daň je ve výši 15,3 % a dělí se 50/50 mezi zaměstnavatele a zaměstnance. Pokud jste však osobou samostatně výdělečně činnou a nemáte žádného zaměstnavatele, odvádíte celých 15,3 % a tato daň se nazývá daň ze samostatné výdělečné činnosti.

Také může záležet na tom, jak svou samostatnou výdělečnou činnost klasifikujete (například S vs. C), ale těchto 15,3 % může být značná částka. To jen dokazuje, že se všemi příjmy se nezachází stejně. Je to důvod, proč prosazovat více pasivních zdrojů příjmů – zejména těch, které jsou jako takové označeny v očích daňového úřadu.

Odpisy

Dalším velkým odpočtem jsou odpisy, kdy vám daňový úřad umožňuje odečíst náklady na předměty podnikání, které mají „trvanlivost“, jako je například samotná budova. Někteří to mohou považovat za nejsilnější daňovou výhodu investování do nemovitostí.

Nemovitost, do které jste investovali, se časem začne rozpadat. Naštěstí máte možnost odepisovat výnosy z nemovitosti na základě opotřebení.

Jak to funguje?

Nejprve musíte určit hodnotu samotné budovy kromě pozemku a poté tuto hodnotu vydělit dobou životnosti nemovitosti. Podle daňového úřadu se tato životnost rovná číslu, které je 27,5 pro obytnou nemovitost a 39 pro sklad/komerční nemovitost. Pak každý rok odečtete přesně tuto částku.

Příklad pokud je hodnota vaší pronajímané nemovitosti (samotné budovy) 500 000 USD, vydělíte ji 27,5 lety (~18 000 USD). Nyní můžete každý rok po dobu 27,5 roku odečíst 18 000 USD jako náklad na odpisy. Tento odpočet vám umožní vykázat finančnímu úřadu menší zisk, čímž se sníží částka, kterou nakonec dlužíte na daních. Tímto způsobem můžete kompenzovat zisky.

Obvykle platí, že pokud papírově vykážete ztrátu v důsledku odpisů, můžete ji použít pouze k vyrovnání pasivních zisků z jiných nemovitostí nebo investic. Pokud je však váš upravený hrubý příjem nižší než 100 000 USD, pak můžete kompenzovat 25 000 USD ze svých příjmů. V opačném případě, pokud vznikne nadměrná ztráta, musíte ji převést do dalšího roku.

Z tohoto pravidla existují dvě výjimky: 1) Celou kumulovanou pasivní ztrátu z pronájmu můžete odečíst od nepasivních příjmů v roce, kdy nemovitost k pronájmu prodáte. Nebo 2) Pokud vy nebo váš manžel/manželka splňujete podmínky pro výkon povolání v oblasti nemovitostí, můžete si započíst aktivní příjmy. To je velmi silný nástroj, který využívají moji přátelé stojící za SemiRetiredMD. Totéž mám letos v plánu udělat i já (a podat o tom zprávu!).

Výměna 1031

Výměna 1031 se jmenuje podle toho, kde se nachází v daňovém zákoníku IRS (§ 1031). Stanoví, že daňový poplatník může odložit uznání kapitálových zisků a související federální daňové povinnosti při výměně určitých druhů majetku, včetně nemovitostí. Zjednodušeně to znamená, že daň z kapitálových výnosů se platí až při prodeji nemovitosti, aniž by došlo k její výměně. V opačném případě jsou tyto daně odloženy.

Tento odpočet je pro investory cenný, protože můžete převádět kapitálové zisky z jedné investiční nemovitosti na druhou a vyhnout se zdanění, dokud nemovitost neprodáte.

Existují však určitá specifická pravidla. Za prvé, náhradní nemovitost musí být stejná nebo větší než stávající nemovitost. Za druhé, výměna by měla být provedena za aktivum (např. investiční fond nemovitostí). Za třetí, nemovitost musí být „držena za účelem produktivního využití v obchodě nebo podnikání nebo za účelem investice a může být vyměněna za obdobný majetek“.

Pokud ji nakonec budete držet až do své smrti, ten, kdo zdědí váš majetek, „nezdědí“ vaše daňové zatížení. Obdrží nemovitost s navýšeným základem, což znamená, že je to, jako by nemovitost koupil za současnou tržní hodnotu. Do budoucna platí daně pouze na základě této aktuální hodnoty.

Jedinou úvahou je, že pokud je váš majetek vyšší než 5 milionů dolarů, může přijít ke slovu daň z nemovitosti. Tato situace by spadala do kategorie „dobrý problém“.

Půjčky bez daně (refinancování)

Pokud refinancujete, můžete si půjčit na zhodnocení a zvýšení vlastního kapitálu nemovitosti bez daně. Tyto prostředky pak můžete použít na další investice a pořídit další (jednotky, pokud je to vaším cílem).

Řekněme, že jste koupili bytový dům za 500 000 USD. Nemovitost má nyní hodnotu 1 milion dolarů. Provedete cash-out refinancování a vytáhnete 500 000 USD, které vložíte do nákupu další budovy. Jedná se o situaci, která je osvobozena od daně a kterou můžete využít k dalšímu růstu svých toků pasivních příjmů, aniž byste platili vyšší daně.

Zóny příležitostí

Tato je trochu nová a je součástí zákona o snížení daní a pracovních místech z roku 2017. Zvláštní zóny po celých Spojených státech byly označeny jako „zóny příležitostí“ a vláda se snaží stimulovat růst a investice v těchto oblastech. Rozhodla se tak učinit především prostřednictvím daňových pobídek.

Hlouběji se výhodami zabývám ve svém příspěvku Investování do zón příležitostí: V tomto článku se zabývám investicemi do investičních příležitostí: V čem spočívá tato úžasná příležitost? V podstatě se však jedná o příležitost dále odložit placení daní ze zisků o téměř 10 let a také tyto zisky využít a nezdaňovat zisky z nich.

Může se jednat o obrovskou pobídku, kterou lidé teprve zjišťují, jak využít. Ve skutečnosti se zóny investičních příležitostí objevují všude kolem a myslím, že v průběhu roku jich bude přibývat.

Závěr

Pokud jste začali investovat do nemovitostí, ať už prostřednictvím crowdfundingu nebo jiných strategií pasivního příjmu, vyplatí se vědět o mnoha daňových výhodách, jako jsou tyto. Možná jste už slyšeli, že byste neměli nechat „daňový ocas vrtět psem“, což znamená, že byste neměli činit investiční rozhodnutí na základě daňových výhod.

V případě nemovitostí jsou však daňové výhody při správném využití často tak silné, že má smysl činit investiční rozhodnutí s ohledem na ně.

Mít dobrého daňového poradce vám samozřejmě může hodně z této zátěže sejmout. Ale znalost toho, co je k dispozici, vám nejen usnadní práci v daňovém období, ale také z vás udělá chytřejšího investora.