Hvis du har undersøgt forskellige måder at skabe passiv indkomst på, kender du måske allerede til de mange fordele ved at investere i fast ejendom. Når alt kommer til alt, er fast ejendom en af de mest populære side hustles for læger og med god grund.

Hvis du har undersøgt forskellige måder at skabe passiv indkomst på, kender du måske allerede til de mange fordele ved at investere i fast ejendom. Når alt kommer til alt, er fast ejendom en af de mest populære side hustles for læger og med god grund.

Muligheden for at skabe generationsrigdom og cash flow, der erstatter behovet for dit dagjob, er absolut mulig ved hjælp af dette køretøj. Faktisk oprettede vi vores Facebook-gruppe, Passive Income Docs, så folk kunne dele sådanne historier med hinanden.

Jeg har tidligere nævnt de bedste måder at tjene penge på ved at investere i fast ejendom. Som en hurtig opsummering er de fire vigtigste måder dog:

- Værditilvækst – Ejendommen stiger i værdi over tid.

- Cashflow – Fast ejendom kan være en kilde til månedligt tilbagevendende cashflow.

- Hypotheksafdrag – Dit realkreditlån bliver betalt ned af din lejer, hvilket øger den mængde egenkapital, du har i ejendommen.

Og sidst men ikke mindst (og emnet for dagens indlæg):

4. Skatter

Jeg har tidligere berørt et par af disse skattefordele, men jeg vil gerne uddybe det lidt yderligere – da vi nærmer os slutningen af denne skattesæson. Selvfølgelig er skattelovgivningen kompliceret, men i dette indlæg vil jeg forsøge at opdele nogle af de måder, hvorpå du kan bruge disse fordele til din fordel.

Disclaimer: Jeg er ikke skatteprofessionel, og du bør altid konsultere din CPA eller skatteprofessionelle, før du træffer nogen beslutninger.

Kapitalgevinster

“Kapitalgevinster” er simpelthen den fortjeneste, du modtager fra salget af en ejendom. Ligesom alle andre gevinster er den underlagt beskatning. Afhængigt af nogle få faktorer beskattes det dog forskelligt, og ved at vide, hvad disse forskellige måder er, kan du måske arbejde tingene til din fordel.

Kortsigtede og langsigtede kapitalgevinster

Afhængigt af, hvor længe du holder investeringen, inden du sælger den, kan disse kapitalgevinster klassificeres som enten kortsigtede (mindre end et år) eller langsigtede (et år eller længere).

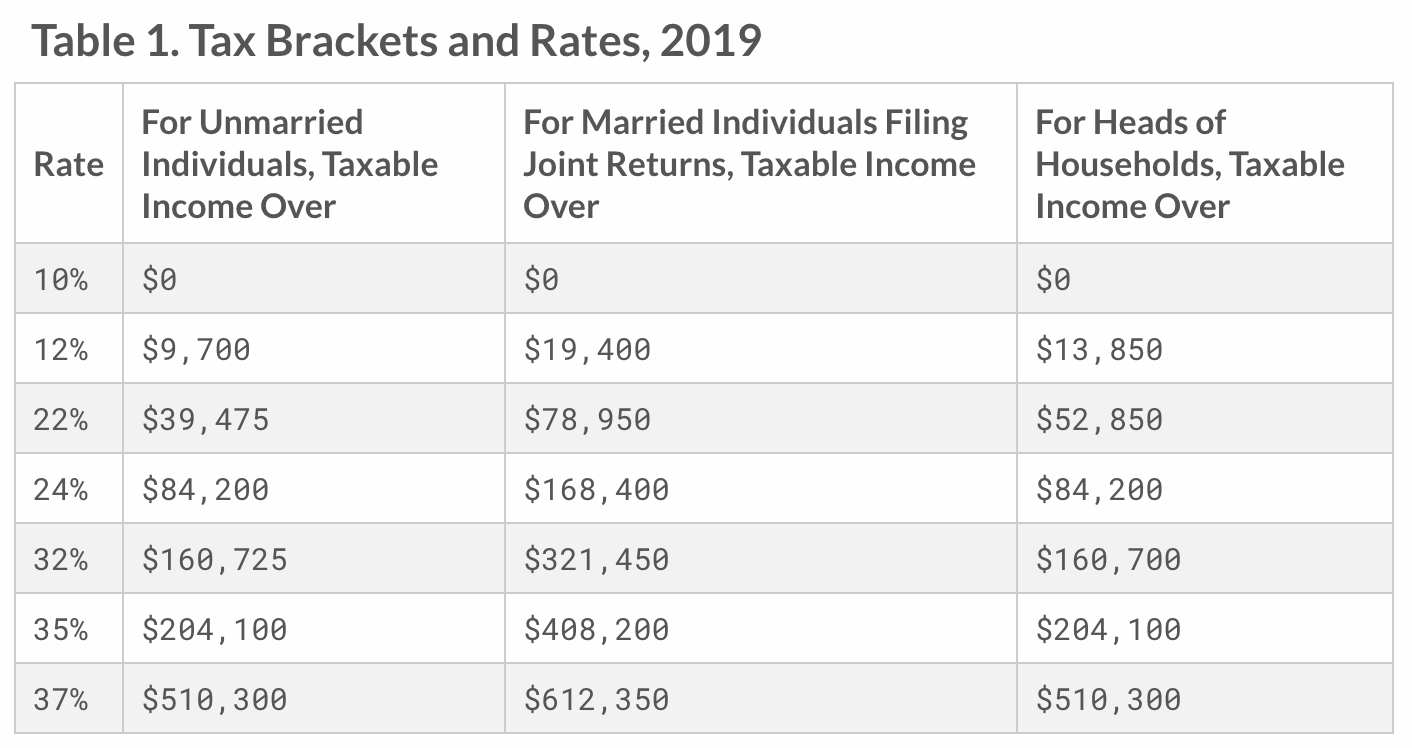

Kortsigtede kapitalgevinster beskattes som almindelig indkomst, så det afhænger af, hvilken skatteklasse du er i. For den typiske læge placerer dette normalt os på en af de højere parenteser, som kan være på 35% eller 37%. Her er en hurtig genopfriskning af de nuværende skatteklasser.

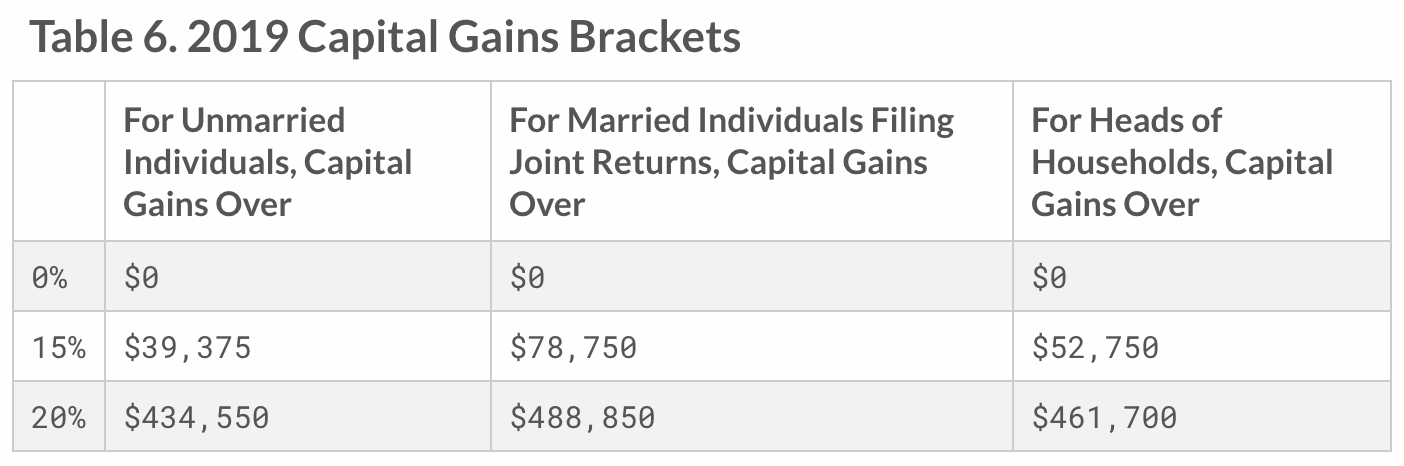

Langfristede kapitalgevinster falder imidlertid ind i en af tre spande afhængigt af indkomsten og din civilstand. Se nedenstående skema.

For at drage størst fordel af reduktioner i kapitalgevinster betaler det sig at være i den langsigtede spand.

Capital Gains Home Exclusion Tax Benefit

Hvis du har ejet og brugt en ejendom som din primære bolig i mindst to ud af de sidste fem år, før du solgte den, er du berettiget til denne udelukkelse.

Denne udelukkelse siger ifølge IRS, at “hvis du har en kapitalgevinst fra salget af dit primære hjem, kan du kvalificere dig til at udelukke op til 250.000 dollars af denne gevinst fra din indkomst, eller op til 500.000 dollars af denne gevinst, hvis du indgiver en fælles angivelse med din ægtefælle.”

Her er et simpelt eksempel. Lad os sige, at du er gift og har købt et hus til 500.000 dollars. Du boede i det i to år og lejede det derefter ud i de sidste tre år, hvorefter du besluttede at sælge det. Det blev solgt for 1.000.000 dollars, hvilket gav dig en fortjeneste på 500.000 dollars. Nå, men du kvalificerer dig i henhold til udelukkelsen til at modtage denne fortjeneste helt skattefrit. Hvis du er en professionel med høj indkomst i en højere skatteklasse, kan det være en betydelig besparelse.

Ingen selvstændig arbejdsgiver- eller FICA-skat betalt på lejeindtægter

Lejeindtægter er ikke omfattet af socialsikrings- og Medicare-skat. Afhængigt af, om du er ansat eller selvstændig erhvervsdrivende, kan du betale 7,65 % til 15,3 % til denne FICA-skat på andre indtægter. Skatten er på 15,3 %, og den deles 50/50 mellem arbejdsgiveren og den ansatte. Hvis du derimod er selvstændig og ikke har nogen arbejdsgiver, er du ansvarlig for de fulde 15,3 %, og dette er kendt som skat på selvstændig virksomhed.

Dette kan igen afhænge af, hvordan du klassificerer din selvstændige virksomhed (eksempelvis S vs. C), men de 15,3 % kan være et betydeligt beløb. Det viser bare, at alle indtægter ikke behandles ens. Det er en grund til at presse på for flere passive indkomstkilder – især dem, der betegnes som sådanne i skattevæsenets øjne.

Afskrivning

Et andet stort fradrag er afskrivning, hvorved skattevæsenet tillader dig at fratrække omkostningerne ved forretningsartikler, der har en “holdbarhedsperiode”, som f.eks. selve bygningen. Nogle vil måske betragte dette som den stærkeste skattefordel ved at investere i fast ejendom.

Med tiden vil den faste ejendom, som du har investeret i, begynde at gå i stykker. Heldigvis har du lov til at afskrive indtægtsskabende ejendom baseret på slitage.

Hvordan fungerer det?

Først skal du bestemme værdien af selve bygningen bortset fra grunden og derefter dividere denne værdi med ejendommens brugstid. Ifølge IRS svarer denne levetid til et tal, som er 27,5 for boligejendomme og 39 for en lager-/erhvervsejendom. Derefter trækker du det præcise beløb fra hvert år.

For eksempel, hvis din udlejningsejendom (selve bygningen) er vurderet til 500.000 dollars, skal du dividere dette beløb med 27,5 år (~18.000 dollars). Nu kan du trække 18.000 $ fra som en afskrivningsudgift hvert år i 27,5 år. Dette fradrag gør det muligt for dig at indberette en mindre fortjeneste til skattevæsenet og dermed reducere det beløb, du i sidste ende skylder i skat. På denne måde kan du modregne gevinsterne.

Normalt set kan du, hvis du på papiret viser et tab som følge af afskrivninger, kun bruge det til at modregne passive gevinster fra andre ejendomme eller investeringer. Men hvis din modificerede justerede bruttoindkomst er mindre end 100.000 dollars, kan du modregne 25.000 dollars af din indkomst. Hvis der ellers er et overskydende tab, skal du overføre det til det næste år.

Der er to undtagelser til dette: 1) Du kan fratrække af hele det akkumulerede passive udlejningstab mod ikke-passiv indkomst det år, hvor du sælger udlejningsejendommen. Eller 2) Hvis du eller din ægtefælle kvalificerer dig som ejendomsmægler, kan I modregne aktiv indkomst. Dette er et meget effektivt værktøj og noget, som mine venner bag SemiRetiredMD benytter sig af. Jeg planlægger også at gøre det samme i år (og rapportere tilbage!).

1031 Exchange

Den 1031 Exchange er navngivet på grund af, hvor den sidder i IRS skattelovgivningen (Section 1031). Den fastslår, at en skatteyder kan udskyde anerkendelsen af kapitalgevinster og tilhørende føderale indkomstskattepligt ved udveksling af visse typer ejendom, herunder fast ejendom. Det betyder i enkle vendinger, at der kun betales kapitalvindingsskat ved salg af en ejendom, uden at der er tale om en udveksling. Ellers udskydes disse skatter.

Dette fradrag er værdifuldt for investorer, fordi du kan rulle kapitalgevinster fra en investeringsejendom til den næste og undgå at blive beskattet, indtil du sælger din ejendom.

Der er dog nogle specifikke regler. For det første skal erstatningsejendommen være lige så stor som eller større end den eksisterende ejendom. For det andet skal ombytningen ske til et aktiv (f.eks. en real estate investment trust). For det tredje skal ejendommen “holdes til produktiv brug i en handel eller virksomhed eller til investering og kan ombyttes til en tilsvarende ejendom”.

Hvis du ender med at beholde den indtil din død, “arver” den, der arver din ejendom, ikke din skattebyrde. De modtager ejendommen på et trinvis forhøjet grundlag, hvilket betyder, at det er som om de købte ejendommen til den aktuelle markedsværdi. De betaler kun skat fremadrettet baseret på denne aktuelle værdi.

Den eneste overvejelse er, at boafgifter kan komme i spil, hvis din ejendom er større end 5 millioner dollars. Denne situation ville falde helt ind under kategorien “et godt problem at have.”

Skattefri låntagning (refinansiering)

Hvis du refinansierer, er du i stand til at låne skattefrit mod stigningen og den øgede egenkapital i en ejendom. Du kan derefter bruge disse midler til andre investeringer og erhverve flere (enheder, hvis det er dit mål).

For eksempel, lad os sige, at du har købt en lejlighedsejendom for 500.000 dollars. Ejendommen er nu 1 million dollars værd. Du foretager en cash-out-refinansiering og trækker 500.000 dollars ud for at sætte dem ind i købet af den næste bygning. Dette er en skattefri situation, og en du kan udnytte til at fortsætte med at vokse dine strømme af passiv indkomst uden at betale mere i skat.

Opportunity Zones

Dette er en lidt ny og en del af Tax Cut and Jobs Act of 2017. Særlige zoner rundt om i USA er blevet udpeget som “Opportunity Zones”, og regeringen forsøger at stimulere vækst og investeringer i disse områder. De har besluttet at gøre det primært gennem skatteincitamenter.

Jeg går dybere ind i fordelene i mit indlæg Investering i Opportunity Zones: Hvad handler denne fantastiske mulighed om? Men i det væsentlige er det en mulighed for yderligere at udskyde betalingen af skat på gevinster i næsten 10 år samt at sætte disse gevinster i arbejde og ikke blive beskattet af overskuddet fra det.

Det kan være et enormt incitament, som folk lige er ved at finde ud af, hvordan de kan drage fordel af. Faktisk dukker investeringsmulighedszoner op overalt, og jeg tror, at du vil se flere af dem, som året går.

Konklusion

Hvis du er begyndt at investere i fast ejendom, enten gennem crowdfunding eller andre passive indkomststrategier, kan det betale sig at kende til de mange skattefordele som disse. Du har måske hørt det sagt, at du ikke bør lade “Skattehale vralte hunden”, hvilket betyder, at du ikke bør træffe investeringsbeslutninger baseret på skattefordelene.

Men i fast ejendom er skattefordelene ofte så stærke, hvis de anvendes korrekt, at det giver mening at træffe investeringsbeslutninger med dem i tankerne.

Naturligvis kan det at have en god CPA tage en stor del af denne byrde fra dine skuldre. Men at vide, hvad der er derude, gør ikke kun tingene nemmere for dig i skattetiden, det gør dig også til en mere kyndig investor.