Nedávno schválený zákon SECURE Act přináší řadu změn týkajících se penzijních účtů a také některých daňových položek.

Jedna ze změn se týká „daně z dětí“, která se vztahuje na nezasloužené příjmy nezletilých osob generované na svěřeneckých účtech UTMA nebo UGMA. Nedosažené příjmy nad určitou hranici – 2 200 USD pro rok 2019 (a 2020) – podléhají dani z příjmu dětí. Cílem této daně bylo zabránit rodinám držet investice na jméno nezletilého, aby se vyhnuly zdanění nebo ho omezily.

Do roku 2018 se u daně z dětí uplatňovala mezní sazba daně rodiče na nezasloužený příjem nad danou hranici. Přijetím zákona o snížení daní a zaměstnanosti (Tax Cuts and Jobs Act, TCJA) došlo ke změnám, na jejichž základě se daň z dětí odvíjí od stejného daňového plánu, který platí pro svěřenské fondy a pozůstalosti.

Na rok 2020 a dále se podle nového zákona daň z dětí vrací k předchozí metodě uplatňování mezní sazby daně rodiče.

Poplatníci mají možnost uplatnit obě metody – sazbu daně spojenou se svěřenskými fondy a pozůstalostmi nebo mezní sazbu daně rodiče za zdaňovací období 2018 a 2019. Poplatník, který by chtěl změnit metodu pro rok 2018, by musel podat opravné daňové přiznání. Pro daňové poplatníky, kteří mají svěřenecké účty a podávají daňové přiznání za rok 2019 v příštích několika měsících, bude klíčové rozhodnutí, kterou metodu použít.

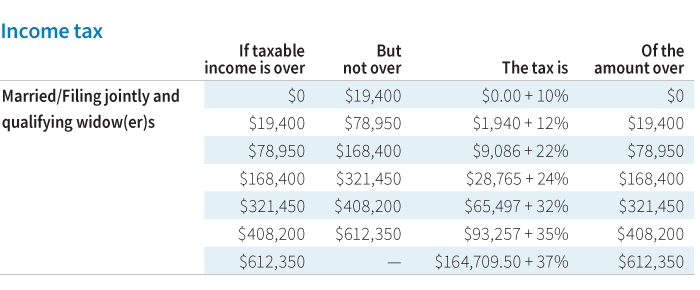

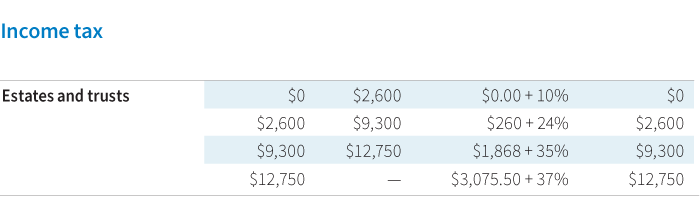

Pro zdaňovací období 2019 uvádíme srovnání sazebníku daně ze svěřeneckých/majetkových účtů oproti sazbě daně z příjmu. Harmonogramu zdanění manželů podávajících společné zdanění:

Při porovnávání obou možností výpočtu daně pro rok 2019 je třeba zvážit některé skutečnosti:

- Pro rodiče, kteří již podléhají nejvyšší mezní daňové sazbě nebo mají nižší částky nedosažených příjmů podléhajících dani z příjmu dětí, může být výhodnější daňový plán pro svěřenské fondy a majetek

- Pro rodiče v nižším až středním daňovém pásmu s vyššími částkami nedosažených příjmů podléhajících dani z příjmu dětí může být výhodnější použití vlastního mezního daňového pásma (oproti daňovému plánu pro svěřenské fondy). daňového pásma pro svěřenské fondy a majetek) může být výhodnější

- Vzhledem ke složitosti výpočtu daně z příjmu dětí je velmi důležité spolupracovat s daňovým odborníkem, který dokáže vypočítat každý scénář a určit nejlepší možnost

Plánování úvah o zmírnění daňových dopadů

V závislosti na výši nezaslouženého příjmu se rodiče mohou poradit s finančním poradcem o strategiích zmírnění daňových dopadů. Rodiče mohou například změnit podkladové investice a vybrat jiné, které nemusí generovat tak vysoký příjem nebo dividendy podléhající dani.

Pokud jsou prostředky spořeny na vzdělání, mohou rodiče zvážit převedení účtu na plán spoření na vysokou školu 529, kde výnosy rostou bez daně. Rovněž rozdělení prostředků na kvalifikované výdaje na vzdělávání by nepodléhalo zdanění. Na majetek v plánu 529, který vznikl ze svěřeneckého účtu, se vztahují specifická pravidla, proto je velmi důležité poradit se s finančním poradcem nebo daňovým odborníkem.

.