A lei recentemente aprovada SECURE Act prevê muitas mudanças nas contas de aposentadoria, bem como alguns itens relacionados a impostos.

Uma mudança impacta o “imposto infantil”, que se aplica à renda não salarial de menores de idade gerada dentro das contas de custódia UTMA ou UGMA. A renda não salarial acima de um certo limite – $2.200 para 2019 (e 2020) – está sujeita ao imposto para crianças. O imposto foi concebido para evitar que as famílias tenham investimentos em nome de um menor para evitar ou limitar a tributação.

até 2018, o imposto para crianças aplicava a taxa marginal do imposto dos pais aos rendimentos não ganhos acima do limiar. A aprovação da Lei de Cortes de Impostos e Empregos (TCJA) fez alterações para basear o imposto para crianças no mesmo cronograma de impostos que se aplica aos trusts e propriedades.

Para 2020 e para frente, a nova lei reverte o imposto para crianças de volta ao método anterior de aplicação da taxa marginal de imposto dos pais.

Contribuintes têm a opção de aplicar qualquer um dos métodos – a taxa de imposto associada aos trusts e propriedades, ou a taxa marginal de imposto dos pais para os anos fiscais de 2018 e 2019. Um contribuinte que deseje alterar o método para 2018 terá de apresentar uma declaração de imposto alterada. Para os contribuintes que tenham contas de custódia e apresentem impostos para 2019 nos próximos meses, uma decisão chave será qual método usar.

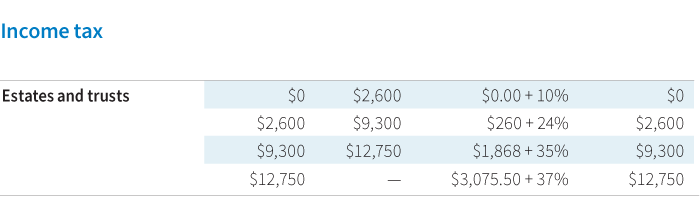

Para o ano fiscal de 2019, aqui está uma comparação do cronograma de taxas de impostos fiduciários/estabelecidos vs. tabela de impostos conjugal:

>>3571>

Ao comparar as duas opções de cálculo de impostos para 2019, aqui estão algumas considerações:

- Os pais já sujeitos à maior taxa marginal de imposto, ou que tenham menores montantes de rendimentos não ganhos sujeitos ao imposto sobre os filhos, podem achar mais benéfica a tabela de impostos sobre o fideicomisso e o património

- Os pais de um escalão fiscal inferior a moderado com maiores montantes de rendimentos não ganhos sujeitos ao imposto sobre os filhos podem achar que usando o seu próprio escalão marginal de imposto (vs. os escalões de imposto para fideicomissos e propriedades) podem ser mais benéficos

- Dada a complexidade em torno do cálculo do imposto para crianças, é fundamental trabalhar com um profissional de impostos que possa calcular cada cenário para determinar a melhor opção

Considerações de planejamento para mitigação de impostos

Dependente da quantidade de renda não salarial, os pais podem querer consultar um consultor financeiro para estratégias para mitigar o impacto fiscal. Por exemplo, os pais podem querer mudar os investimentos subjacentes e selecionar outros que podem não gerar tanta renda ou dividendos sujeitos ao imposto.

Se os fundos estão sendo economizados para educação, os pais podem considerar a transferência da conta para um plano de poupança de 529 faculdades, onde os ganhos crescem livres de impostos. Também as distribuições para despesas com educação qualificada não estariam sujeitas a impostos. Há regras específicas aplicadas aos ativos de um plano 529 que se originou de uma conta de custódia, por isso é fundamental consultar um consultor financeiro ou profissional da área tributária.