A nemrég elfogadott SECURE Act számos változást ír elő a nyugdíjszámlák, valamint néhány adóval kapcsolatos elem tekintetében.

Az egyik változás érinti a “gyerekadót”, amely a kiskorúak nem szerzett jövedelmére vonatkozik, amely a letéti UTMA vagy UGMA számlákon keletkezik. A bizonyos küszöbérték – 2019-ben (és 2020-ban) 2200 dollár – feletti meg nem szerzett jövedelem a gyermekadó hatálya alá tartozik. Az adó célja az volt, hogy megakadályozza, hogy a családok az adózás elkerülése vagy korlátozása érdekében a kiskorú nevén tartsanak befektetéseket.

2018-ig a gyerekadó a szülő marginális adókulcsát alkalmazta a küszöbérték feletti meg nem szerzett jövedelemre. Az adócsökkentési és foglalkoztatási törvény (Tax Cuts and Jobs Act, TCJA) elfogadásával változtatásokat hajtottak végre annak érdekében, hogy a gyerekadó alapja ugyanaz az adótábla legyen, amely a trösztökre és hagyatékokra vonatkozik.

Az új törvény 2020-tól kezdődően visszaállítja a gyerekadót a szülő marginális adókulcsának korábbi módszerére.

Az adófizetőknek lehetőségük van bármelyik módszer – a trösztökhöz és hagyatékokhoz kapcsolódó adókulcs vagy a szülő marginális adókulcsa – alkalmazására a 2018-as és 2019-es adóévben. Annak az adóalanynak, aki a 2018-as évre vonatkozóan meg kívánja változtatni a módszert, módosított adóbevallást kell benyújtania. A letéti számlákkal rendelkező és a következő hónapokban 2019-es adóbevallást benyújtó adóalanyok számára kulcsfontosságú döntés lesz, hogy melyik módszert alkalmazzák.

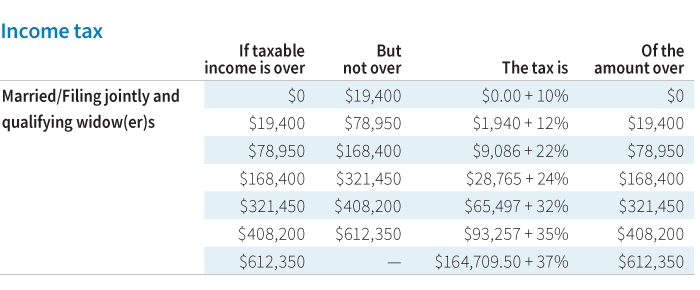

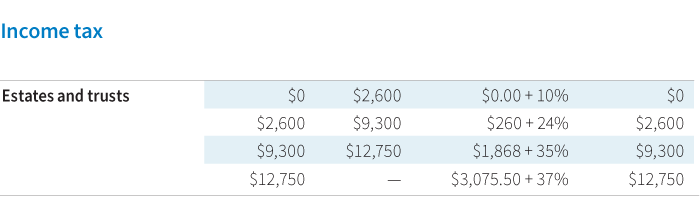

A 2019-es adóévre vonatkozóan itt van egy összehasonlítás a trösztök/hagyaték adómértékének ütemezése vs. married filing jointly tax schedule:

A 2019-es évre vonatkozó két adószámítási lehetőség összehasonlításakor az alábbi néhány szempontot kell figyelembe venni:

- Azoknak a szülőknek, akik már most is a legmagasabb határadókulcs alá tartoznak, vagy kisebb összegű, a gyermekadó hatálya alá tartozó, meg nem szerzett jövedelemmel rendelkeznek, előnyösebbnek találhatják a bizalmi és hagyatéki adózási ütemezést

- Az alacsonyabb-közepes adókulcsú szülőknek, akiknek nagyobb összegű, a gyermekadó hatálya alá tartozó, meg nem szerzett jövedelmük van, a saját határadókulcsuk használata (vs. a vagyonkezelőkre és hagyatékokra vonatkozó adókulcsokat) előnyösebb lehet

- A gyerekadó kiszámításának összetettsége miatt fontos, hogy olyan adószakértővel dolgozzanak együtt, aki ki tudja számítani az egyes forgatókönyveket a legjobb megoldás meghatározása érdekében

Tervezési megfontolások az adócsökkentéshez

A meg nem szerzett jövedelem összegétől függően a szülőknek érdemes pénzügyi tanácsadóval konzultálniuk az adóhatás mérséklésére irányuló stratégiákról. A szülők például megváltoztathatják a mögöttes befektetéseket, és olyanokat választhatnak, amelyek nem termelnek annyi adóköteles jövedelmet vagy osztalékot.

Ha a pénzeszközöket az oktatásra gyűjtik, a szülők fontolóra vehetik a számla átvezetését egy 529-es főiskolai megtakarítási tervbe, ahol a jövedelem adómentesen növekszik. A minősített oktatási kiadásokra történő kifizetések szintén nem lennének adókötelesek. Az 529-es tervben lévő, letéti számláról származó eszközökre speciális szabályok vonatkoznak, ezért fontos, hogy konzultáljon pénzügyi tanácsadóval vagy adószakértővel.