Niedawno uchwalona ustawa SECURE Act przewiduje wiele zmian w kontach emerytalnych, jak również pewne elementy związane z podatkami.

Jedna ze zmian ma wpływ na „kiddie tax”, który dotyczy niezarobionych dochodów osób nieletnich generowanych na kontach UTMA lub UGMA. Nieuzyskany dochód powyżej pewnego progu – $2,200 w roku 2019 (i 2020) – podlega podatkowi od dzieci. Podatek ten miał na celu uniemożliwienie rodzinom utrzymywania inwestycji w imieniu osoby nieletniej w celu uniknięcia lub ograniczenia opodatkowania.

Do 2018 r. podatek kiddie tax stosował krańcową stawkę podatkową rodzica do niezarobionych dochodów powyżej progu. Uchwalenie Tax Cuts and Jobs Act (TCJA) wprowadziło zmiany w celu oparcia podatku dla dzieci na tym samym schemacie podatkowym, który ma zastosowanie do trustów i osiedli.

W roku 2020 i latach następnych, nowe prawo przywraca podatek dla dzieci z powrotem do poprzedniej metody stosowania krańcowej stawki podatkowej rodzica.

Podatnicy mają możliwość zastosowania jednej z metod – stawki podatkowej związanej z trustami i osiedlami lub krańcowej stawki podatkowej rodzica za lata podatkowe 2018 i 2019. Podatnik, który chciałby zmienić metodę na rok 2018, musiałby złożyć zmienione zeznanie podatkowe. Dla podatników posiadających konta powiernicze i składających zeznania podatkowe za rok 2019 w ciągu najbliższych kilku miesięcy, kluczową decyzją będzie to, z której metody skorzystać.

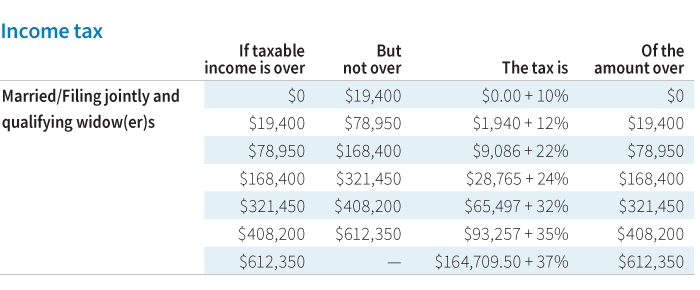

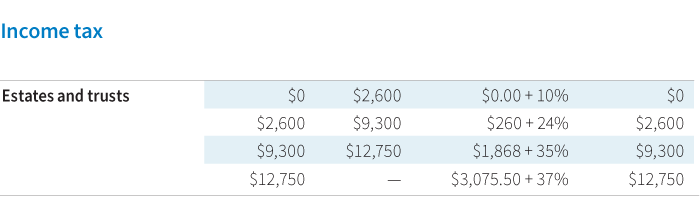

Dla roku podatkowego 2019, oto porównanie schematu stawek podatkowych trust/estate vs. married filing jointly tax schedule:

Przy porównywaniu dwóch opcji obliczania podatku na rok 2019, oto kilka rozważań:

- Rodzice podlegający już najwyższej krańcowej stawce podatkowej lub posiadający niższe kwoty niezarobionego dochodu podlegającego podatkowi od dzieci, mogą uznać, że schemat podatkowy dla trustów i spadków jest bardziej korzystny

- Rodzice w niższym do umiarkowanego przedziale podatkowym z większymi kwotami niezarobionego dochodu podlegającego podatkowi od dzieci mogą uznać, że użycie ich własnego krańcowego przedziału podatkowego (vs. Biorąc pod uwagę złożoność kalkulacji podatku dla dzieci, kluczowa jest współpraca z profesjonalistą podatkowym, który może obliczyć każdy scenariusz, aby określić najlepszą opcję

Rozważania dotyczące planowania w celu zmniejszenia podatku

Zależnie od wysokości niezarobionego dochodu, rodzice mogą chcieć skonsultować się z doradcą finansowym w celu znalezienia strategii zmniejszenia wpływu podatku. Na przykład, rodzice mogą chcieć zmienić inwestycje bazowe i wybrać inne, które nie generują tak dużego dochodu lub dywidend podlegających opodatkowaniu.

Jeśli fundusze są oszczędzane na edukację, rodzice mogą rozważyć przeniesienie konta do planu oszczędnościowego 529 college, gdzie dochody rosną bez podatku. Również wypłaty na kwalifikowane wydatki edukacyjne nie będą podlegały opodatkowaniu. Istnieją specyficzne zasady stosowane do aktywów w planie 529, które pochodzą z konta powierniczego, więc ważne jest, aby skonsultować się z doradcą finansowym lub specjalistą podatkowym.

.