Legea SECURE Act recent adoptată prevede multe modificări ale conturilor de pensii, precum și unele elemente legate de impozite.

Una dintre modificări are impact asupra „impozitului pe copii”, care se aplică veniturilor neîncasate ale minorilor generate în conturile UTMA sau UGMA de custodie. Veniturile neîncasate care depășesc un anumit prag – 2.200 de dolari pentru 2019 (și 2020) – sunt supuse impozitului pentru copii. Impozitul a fost conceput pentru a împiedica familiile să dețină investiții în numele unui minor pentru a evita sau a limita impozitarea.

Până în 2018, impozitul pentru copii a aplicat rata marginală de impozitare a părintelui la veniturile neîncasate care depășesc pragul. Adoptarea Tax Cuts and Jobs Act (TCJA) a adus modificări pentru ca impozitul pe copii să se bazeze pe aceeași schemă de impozitare care se aplică trusturilor și succesiunilor.

Pentru 2020 și anii următori, noua lege readuce impozitul pe copii la metoda anterioară de aplicare a ratei marginale de impozitare a părintelui.

Taximetriștii au opțiunea de a aplica oricare dintre metode – rata de impozitare asociată trusturilor și succesiunilor sau rata marginală de impozitare a părintelui pentru anii fiscali 2018 și 2019. Un contribuabil care dorește să schimbe metoda pentru 2018 ar trebui să depună o declarație fiscală modificată. Pentru contribuabilii care dețin conturi de custodie și care vor depune impozitul pe 2019 în următoarele câteva luni, o decizie cheie va fi ce metodă să folosească.

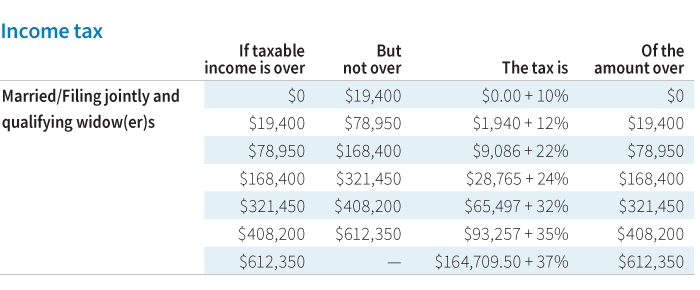

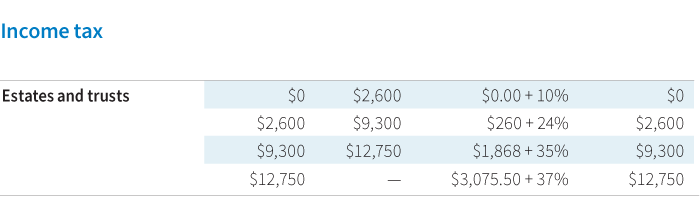

Pentru anul fiscal 2019, iată o comparație între calendarul de impozitare a trusturilor/moștenirilor și calendarul de impozitare a impozitelor pentru trusturi/moșteniri vs. calendarul de impozitare a impozitelor pentru proprietăți. programul de impozitare pentru persoanele căsătorite care depun declarația în comun:

Când comparați cele două opțiuni de calculare a impozitului pentru 2019, iată câteva considerații:

- Părinții care sunt deja supuși celei mai mari cote marginale de impozitare sau care au sume mai mici de venituri neremunerate supuse impozitului pe copii pot considera că programul de impozitare a trusturilor și succesiunilor este mai avantajos

- Părinții care se află într-o categorie de impozitare mai mică spre moderată, cu sume mai mari de venituri neremunerate supuse impozitului pe copii, pot considera că utilizarea propriei cote marginale de impozitare (vs. tranșele de impozitare pentru trusturi și succesiuni) poate fi mai benefică

- Datorită complexității din jurul calculului impozitului pe copii, este esențial să lucrați cu un profesionist în domeniul fiscal care poate calcula fiecare scenariu pentru a determina cea mai bună opțiune

Considerații de planificare pentru atenuarea impozitului

În funcție de valoarea venitului nedatorat, părinții pot dori să consulte un consilier financiar pentru strategii de atenuare a impactului fiscal. De exemplu, părinții ar putea dori să schimbe investițiile subiacente și să selecteze altele care ar putea să nu genereze atât de multe venituri sau dividende supuse impozitului.

Dacă fondurile sunt economisite pentru educație, părinții pot lua în considerare transferul contului către un plan de economii pentru facultate 529, unde câștigurile cresc fără impozit. De asemenea, distribuțiile pentru cheltuielile calificate pentru educație nu ar fi supuse impozitării. Există reguli specifice aplicate activelor dintr-un plan 529 care provin dintr-un cont de custodie, așa că este esențial să vă consultați cu un consilier financiar sau cu un profesionist în domeniul fiscal.

.