Äskettäin hyväksytty SECURE Act sisältää monia muutoksia eläketileihin sekä joitakin verotukseen liittyviä asioita.

Yksi muutoksista vaikuttaa ”lapsiveroon”, jota sovelletaan alaikäisten ansaitsemattomiin tuloihin, jotka syntyvät UTMA- tai UGMA-tileillä. Tietyn rajan – 2 200 dollaria vuonna 2019 (ja 2020) – ylittävät ansiottomat tulot ovat lapsiveron alaisia. Veron tarkoituksena oli estää perheitä pitämästä sijoituksia alaikäisen nimissä välttääkseen tai rajoittaakseen verotusta.

Vuoteen 2018 asti lapsivero sovelsi vanhemman marginaaliverokantaa rajan ylittäviin ansiotuloihin. Tax Cuts and Jobs Actin (TCJA) hyväksymisen myötä tehtiin muutoksia, joiden mukaan lapsivero perustuu samaan veroasteikkoon, jota sovelletaan trusteihin ja kuolinpesiin.

Vuonna 2020 ja siitä eteenpäin uusi laki palauttaa lapsiveron takaisin aiempaan menetelmään, jossa sovelletaan vanhemman marginaaliveroastetta.

Veronmaksajilla on mahdollisuus soveltaa jompaakumpaa menetelmää – trusteihin ja kuolinpesiin liittyvää veroastetta tai vanhemman marginaaliveroastetta verovuosina 2018 ja 2019. Verovelvollisen, joka haluaa muuttaa menetelmää vuoden 2018 osalta, olisi annettava muutettu veroilmoitus. Verovelvollisille, joilla on holhoustilejä ja jotka jättävät veroilmoituksen vuodelta 2019 lähikuukausina, keskeinen päätös on se, kumpaa menetelmää käytetään.

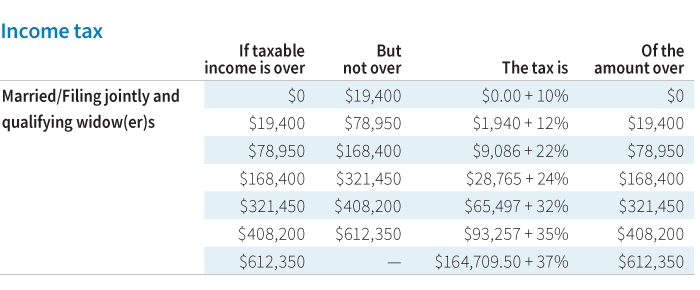

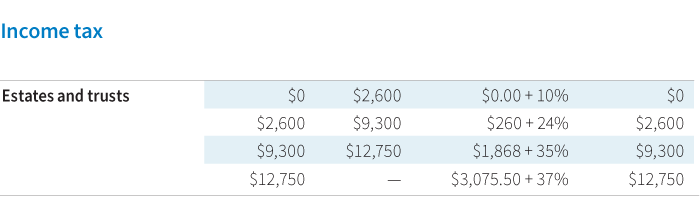

Vuoden 2019 verovuoden osalta tässä on vertailu trustien ja kuolinpesien verokantataulukosta vs. vanhempien verokantataulukosta. married filing jointly tax schedule:

Vertailtaessa näitä kahta verolaskentavaihtoehtoa vuodelle 2019 on otettava huomioon seuraavaa:

- Vanhemmat, joihin sovelletaan jo nyt korkeinta marginaaliveroastetta tai joilla on pienempiä määriä lapsiveron alaisia ansiotuloja, saattavat pitää trustin ja kuolinpesän veroluetteloa edullisempana

- Vanhemmat, jotka ovat alhaisemmassa tai keskitasoisessa veroluokassa ja joilla on suurempia määriä lapsiveron alaisia ansiotuloja, saattavat huomata, että oman marginaaliveroluokkansa käyttäminen (vs. trustien ja kuolinpesien veroluokkia) voi olla edullisempaa

- Koska lapsiveron laskeminen on monimutkaista, on tärkeää tehdä yhteistyötä veroalan ammattilaisen kanssa, joka voi laskea kunkin skenaarion parhaan vaihtoehdon määrittämiseksi

Suunnitteluun liittyviä näkökohtia verojen lieventämiseksi

Vanhempien voi olla syytä konsultoida rahoitusneuvonantajaa verovaikutusta lieventävien strategioiden löytämiseksi ansiottoman tulon määrästä riippuen. Vanhemmat voivat esimerkiksi haluta vaihtaa kohde-etuutena olevia sijoituskohteita ja valita muita sijoituskohteita, jotka eivät välttämättä tuota yhtä paljon veronalaisia tuloja tai osinkoja.

Jos varoja säästetään koulutusta varten, vanhemmat voivat harkita tilin siirtämistä 529-opintosäästösuunnitelmaan, jossa tuotot kasvavat verovapaasti. Myöskään oikeutettuihin koulutuskustannuksiin tarkoitetut osingot eivät kuuluisi verotuksen piiriin. 529-suunnitelmassa oleviin varoihin, jotka ovat peräisin holhoustililtä, sovelletaan erityisiä sääntöjä, joten on tärkeää neuvotella rahoitusneuvojan tai veroalan ammattilaisen kanssa.