La loi SECURE récemment adoptée prévoit de nombreux changements aux comptes de retraite ainsi que certains éléments liés à la fiscalité.

Un changement a un impact sur la « taxe sur les enfants », qui s’applique au revenu non gagné des mineurs généré dans les comptes UTMA ou UGMA de garde. Les revenus non gagnés dépassant un certain seuil – 2 200 dollars pour 2019 (et 2020) – sont soumis à l’impôt sur les enfants. Cet impôt a été conçu pour empêcher les familles de détenir des investissements au nom d’un mineur afin d’éviter ou de limiter l’imposition.

Jusqu’en 2018, l’impôt sur les enfants appliquait le taux marginal d’imposition du parent aux revenus non gagnés dépassant le seuil. L’adoption du Tax Cuts and Jobs Act (TCJA) a apporté des changements pour baser l’impôt sur les enfants sur le même barème d’imposition qui s’applique aux trusts et aux successions.

Pour 2020 et les années suivantes, la nouvelle loi ramène l’impôt sur les enfants à la méthode précédente d’application du taux d’imposition marginal du parent.

Les contribuables ont la possibilité d’appliquer l’une ou l’autre méthode – le taux d’imposition associé aux trusts et aux successions, ou le taux d’imposition marginal du parent pour les années d’imposition 2018 et 2019. Un contribuable souhaitant changer de méthode pour 2018 devra déposer une déclaration de revenus modifiée. Pour les contribuables détenant des comptes de dépôt et qui déposeront leurs impôts 2019 dans les prochains mois, une décision clé sera de savoir quelle méthode utiliser.

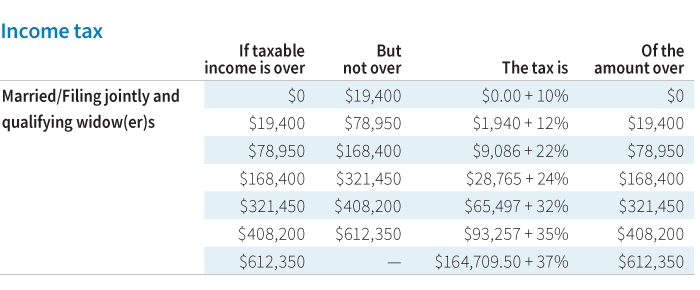

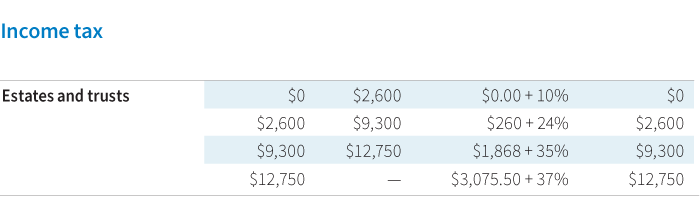

Pour l’année fiscale 2019, voici une comparaison entre le barème des taux d’imposition des fiducies et des successions vs. barème d’imposition des personnes mariées déclarant conjointement :

Lorsque vous comparez les deux options de calcul de l’impôt pour 2019, voici quelques considérations :

- Les parents soumis au taux marginal d’imposition le plus élevé déjà, ou ayant des montants plus faibles de revenus non gagnés soumis à l’impôt sur les enfants, peuvent trouver le barème d’imposition des fiducies et des successions plus avantageux

- Les parents dans une tranche d’imposition inférieure à modérée avec des montants plus importants de revenus non gagnés soumis à l’impôt sur les enfants peuvent trouver que l’utilisation de leur propre tranche marginale d’imposition (vs. les tranches d’imposition pour les fiducies et les successions) peut être plus avantageuse

- Compte tenu de la complexité autour du calcul de l’impôt sur les enfants, il est essentiel de travailler avec un professionnel de la fiscalité qui peut calculer chaque scénario pour déterminer la meilleure option

Considérations de planification pour l’atténuation de l’impôt

Selon le montant du revenu non gagné, les parents peuvent vouloir consulter un conseiller financier pour des stratégies visant à atténuer l’impact fiscal. Par exemple, les parents peuvent vouloir changer les investissements sous-jacents et en choisir d’autres qui peuvent ne pas générer autant de revenus ou de dividendes soumis à l’impôt.

Si les fonds sont épargnés pour l’éducation, les parents peuvent envisager de transférer le compte à un plan d’épargne collégial 529, où les gains croissent sans impôt. De plus, les distributions pour les dépenses d’éducation qualifiées ne seraient pas soumises à l’impôt. Il existe des règles spécifiques appliquées aux actifs d’un plan 529 qui proviennent d’un compte de dépôt, il est donc essentiel de consulter un conseiller financier ou un professionnel de la fiscalité.