Den nyligen antagna SECURE Act innehåller många ändringar av pensionskonton samt vissa skatterelaterade poster.

En ändring påverkar ”barnskatten”, som gäller för minderårigas oförvärvade inkomster som genereras inom UTMA- eller UGMA-konton. Oförtjänta inkomster över ett visst tröskelvärde – 2 200 dollar för 2019 (och 2020) – omfattas av barnskatten. Skatten utformades för att hindra familjer från att inneha investeringar i en minderårigs namn för att undvika eller begränsa beskattning.

Till och med 2018 tillämpade kiddie-skatten förälderns marginalskattesats på oförtjänta inkomster över tröskelvärdet. I samband med antagandet av Tax Cuts and Jobs Act (TCJA) gjordes ändringar för att basera kiddie tax på samma skatteschema som gäller för truster och dödsbon.

För 2020 och framåt återgår kiddie tax enligt den nya lagen till den tidigare metoden med tillämpning av förälderns marginalskattesats.

Skattebetalare kan välja att tillämpa någon av metoderna – den skattesats som är kopplad till truster och dödsbon, eller förälderns marginalskattesats för skatteåren 2018 och 2019. En skattebetalare som vill ändra metoden för 2018 måste lämna in en ändrad skattedeklaration. För skattebetalare som innehar depåkonton och lämnar in 2019 års skatt under de närmaste månaderna kommer ett viktigt beslut att vara vilken metod som ska användas.

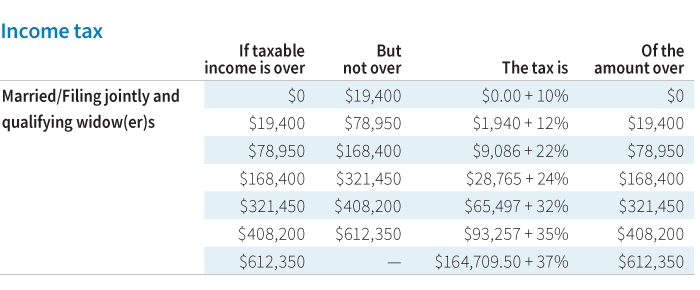

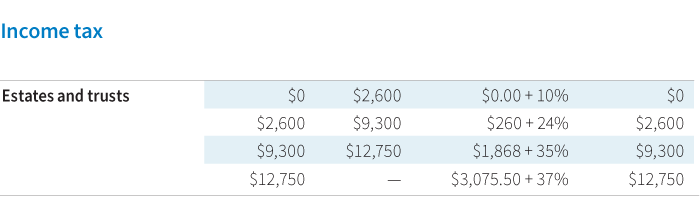

För beskattningsåret 2019 finns här en jämförelse mellan skattesatsschemat för truster och dödsbon jämfört med skattesatsschemat för truster och dödsbon. married filing jointly tax schedule:

När du jämför de två skatteberäkningsalternativen för 2019 är här några överväganden:

- Föräldrar som redan omfattas av den högsta marginalskattesatsen, eller som har lägre belopp av oavlönad inkomst som omfattas av barnskatten, kan finna trust- och dödsskatteschemat mer fördelaktigt

- Föräldrar som befinner sig i en lägre till måttlig skattesats och som har större belopp av oavlönad inkomst som omfattas av barnskatten kan finna att det är mer fördelaktigt att använda sin egen marginalskatteskala (vs. skattesatserna för truster och dödsbon) kan vara mer fördelaktigt

- Med tanke på komplexiteten kring beräkningen av barnskatten är det viktigt att arbeta med en skatteexpert som kan beräkna varje scenario för att fastställa det bästa alternativet

Planeringsöverväganden för att mildra skatten

Avhängigt av beloppet för oavlönad inkomst kan föräldrarna vilja rådgöra med en finansiell rådgivare om strategier för att mildra skatteeffekten. Till exempel kan föräldrarna vilja ändra de underliggande investeringarna och välja andra som kanske inte genererar lika mycket inkomster eller utdelningar som omfattas av skatten.

Om medlen sparas för utbildning kan föräldrarna överväga att överföra kontot till en 529 college savings plan, där inkomsterna växer skattefritt. Även utdelningar för kvalificerade utbildningsutgifter skulle inte vara föremål för beskattning. Det finns särskilda regler som tillämpas på tillgångar i en 529-plan som har sitt ursprung i ett depåkonto, så det är viktigt att rådgöra med en finansiell rådgivare eller skatteexpert.