Udført den 17. november 2020 af Bob Ciura

Investorer, der leder efter virksomheder, der genererer store overskud og betaler udbytte, bør se nærmere på de store alkoholaktier. Det er virksomheder, der fremstiller og distribuerer en række alkoholholdige drikkevarer, herunder øl, vin og spiritus.

De bedste virksomheder i denne branche har mange attraktive kvaliteter. De har populære mærker, hvilket giver dem prismæssig styrke og et stærkt cashflow. Dette gør det muligt for dem at udbetale udbytte til aktionærerne. Alkoholaktier har også en tendens til at klare sig godt i perioder med økonomisk nedgang, hvilket betyder, at de kan give diversificering og recessionsresistens til en portefølje.

Til det punkt, at en alkoholaktie endda er på den eksklusive Dividend Aristocrats-liste, en elitegruppe af S&P 500-aktier med 25+ år med stigende udbytte.

Der er i øjeblikket 65 Dividend Aristocrats. Du kan downloade et Excel-regneark med alle 65 (med vigtige metrikker som udbytteafkast og udbetalingsforhold) ved at klikke på linket nedenfor:

Der findes flere oplysninger i Sure Analysis Research Database, som rangerer aktier baseret på kombinationen af deres udbytteafkast, vækstpotentiale for indtjening pr. aktie og værdiansættelsesændringer for at beregne det samlede afkast.

Denne artikel vil rangordne de bedste alkoholaktier efter forventede samlede afkast for de næste fem år.

Indholdsfortegnelse

De bedste alkoholaktier er listet her i henhold til årlige forventede afkast i de næste fem år. Aktierne er rangeret i rækkefølge efter forventet afkast, fra lavest til højest.

- Brown-Forman (BF-B)

- Ambev SA (ABEV)

- Anheuser-Busch InBev (BUD)

- Constellation Brands (STZ)

- Diageo PLC (DEO)

- Molson Coors (TAP)

Alkoholaktie nr. 6: Brown-Forman (BF-B)

- Forventet årligt afkast: -3.9%

Brown-Forman har en imponerende historie med udbyttevækst. Selskabet har udbetalt udbytte til aktionærerne i 75 år i træk. Det har øget sit udbytte i 36 år i træk, hvilket gør det til en Dividend Aristocrat.

Brown-Formans lange historie med udbyttevækst skyldes dets stærke mærker og modstandsdygtighed over for recessioner. Virksomheden har en stor produktportefølje, som er fokuseret på whisky, vodka og tequila. Dens mest kendte mærke er flagskibet Jack Daniel’s. Andre populære mærker omfatter Herradura, Woodford Reserve, El Jimador og Finlandia.

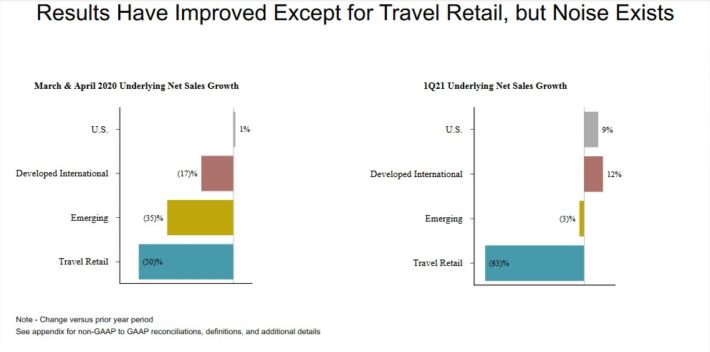

Brown-Forman rapporterede sine indtjeningsresultater for første kvartal (finansår 2021) den 2. september. Omsætningen på 750 mio. dollars var et fald på 2 % i forhold til året før, men overgik analytikernes forventninger med 62 mio. dollars. Uden valutapåvirkninger steg det underliggende organiske salg dog med 3 %.

Grundens resultat pr. aktie udgjorde 0,67 dollar for første kvartal, hvilket igen slog konsensus med 0,37 dollar. Overskuddet i kvartalet steg med 73 %, selv om den justerede indtjening pr. aktie kun steg marginalt i forhold til samme kvartal sidste år. Resultaterne for første kvartal fordelt på geografiske segmenter, sammenlignet med marts og april, kan ses i billedet nedenfor:

Kilde: Investorpræsentation

Brown-Forman har en stærk væksthistorik. Fra 2010 til 2019 har Brown-Forman øget sin indtjening pr. aktie med et solidt tempo på 7 %. Indtjeningen pr. aktie blev drevet af en kombination af flere faktorer, herunder omsætningsvækst, stigende marginer og et faldende antal aktier.

Vi forventer en årlig indtjeningsvækst på ca. 7 % for Brown-Forman i de næste fem år. Desuden giver aktien et udbytte på 0,9 % i udbytte. Trods positive vækstudsigter og en udbytteudbetaling vurderer vi fortsat Brown-Forman til salg på grund af vedvarende overvurdering.

Brown-Forman-aktien handles til et kurs-indtjeningsforhold på 45 baseret på vores skøn for 2020 på 1,80 dollar pr. aktie pr. aktie. Det er et godt stykke over vores skøn for fair value på 24. Som følge heraf forventer vi, at værdiansættelsen komprimeres i løbet af de næste fem år, hvilket kan reducere det samlede afkast med 11,8 % om året frem til 2025.

Vi forventer, at aktien vil generere et negativt årligt afkast på -3,9 % om året i løbet af de næste fem år, da virkningen af overvurderingen forventes at mere end opveje EPS-vækst og udbytter. Dette gør Brown-Forman-aktien til et salg efter vores mening.

Selv om Brown-Forman er en Dividend Aristocrat med en lang historie med udbytteforhøjelser, gør den meget høje værdiansættelse og det lave udbytteafkast aktien til et uattraktivt valg for værdi- eller udbytteinvestorer.

Alkoholaktie nr. 5: Ambev SA (ABEV)

- Forventet årligt afkast: -1,0 %

Ambev SA er efterfølgeren til to af de ældste bryggerier i Brasilien, Companhia Cervejaria Brahma og Companhia Antarctica Paulista Indústria Brasileira de Bebidas. Antarctica blev grundlagt i 1885, mens Brahma blev grundlagt i 1888. I dag opererer Ambev som producent og distributør af alkoholholdige drikkevarer. Dens hovedaktivitet er øl med mærker som Skol, Brahma, Antarctica, Quilmes, Labatt, Presidente m.m.

Selskabet har også mindre aktiviteter inden for læskedrikke og andre ikke-alkoholiske drikkevarer med mærker som Guarana Antarctica og Fusion. I øjeblikket har Ambev aktiviteter i 16 lande, primært i Sydamerika, Mellemamerika og Latinamerika.

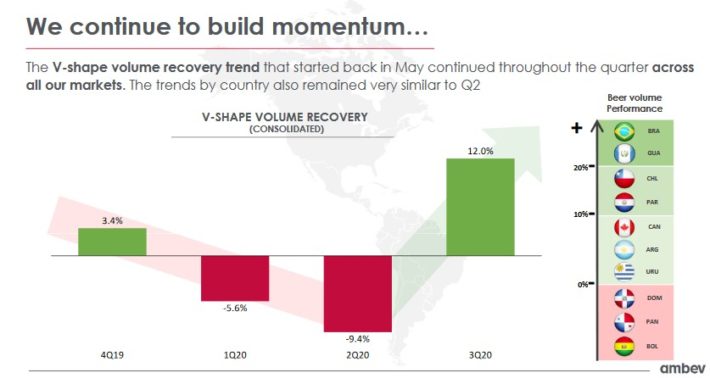

Ambev klarede sig overraskende godt i tredje kvartal 2020 med en nettoomsætningsvækst på 15 % som følge af en volumenvækst på 12 % og en vækst i omsætningen pr. hektoliter på 2,8 %. Væksten var fordelt på de geografiske markeder med en vækst på 21 % i Brasilien, 15 % i Latinamerika Syd, 6,4 % i Canada og 1,9 % i segmentet Mellemamerika & Caribien.

Det tredje kvartal var en markant forbedring i forhold til årets to første kvartaler, hvilket gav investorerne håb om, at det værste er overstået for Ambev.

Kilde: Investor Presentation

Vi mener, at Ambev har positive langsigtede vækstudsigter, hvilket i høj grad skyldes selskabets geografiske fokus på Mellemamerika og Latinamerika. Disse regioner er hjemsted for mange vækstøkonomier med en voksende middelklasse og høje økonomiske vækstrater. Coronaviruset er dog fortsat en stor kilde til usikkerhed.

Vi forventer en årlig indtjeningsvækst på ca. 3 % i løbet af de næste fem år. Ambev-aktien handles til en 2020-kurs/indtjeningsmultiplikator på 24,5, hvilket er over vores vurdering af fair value på 20 gange indtjeningen. Dette viser, at aktien synes at være noget overvurderet. En faldende værdiansættelsesmultiplikator kan reducere det årlige afkast med 4 % om året i de næste fem år.

I december 2019 erklærede Ambev en årlig udbytteudbetaling svarende til ~0,087 USD pr. aktie ved hjælp af de nuværende valutakurser. Investorerne bør være opmærksomme på, at da udbyttet er erklæret i brasiliansk valuta, vil udbetalingen i amerikanske dollar svinge på baggrund af valutakurserne. Baseret på udbetalingen i 2019 har aktien et afkast på 3%, men selskabet har ikke udbetalt udbytte i 2020. Derfor bør aktionærer ikke antage, at Ambev vil være en passende aktie til udbytteindkomst.

Baseret på den forventede indtjeningsvækst og værdiansættelsesændringer ser Ambev ud til at kunne levere et samlet afkast på -1 % om året i de næste fem år. Vi vurderer aktien til salg på grund af dens negative forventede afkast og manglende udbytte.

Alkoholaktie nr. 4: Anheuser-Busch InBev (BUD)

- Forventet årligt afkast: 1,6%

AB-InBev er verdens største ølselskab. I sin nuværende form er det resultatet af fusionen i 2008 mellem InBev og Anheuser-Busch. I dag sælger det mere end 500 ølmærker i mere end 150 lande i hele verden. Nogle af de mest populære mærker er Budweiser, Bud Light, Corona, Stella Artois, Beck’s, Castle og Skol.

Alt i alt har AB-InBev 17 individuelle ølmærker, der hver især genererer mindst 1 milliard USD i årligt salg. Du kan se en detaljeret analyse af AB-InBevs 17 milliarddollarmærker her.

AB-InBev har primært opnået sin vækst gennem store fusioner med andre ølselskaber. AB-InBev blev først samlet ved fusionen på 52 mia. dollars i 2008 mellem Interbrew fra Belgien, AmBev fra Brasilien og Anheuser-Busch fra USA.

I 2013 overtog AB-InBev den resterende del af Grupo Modelo, som selskabet ikke allerede kontrollerede, for 20 mia. dollars. Endelig overtog AB-InBev SABMiller for over 100 mia. dollar.

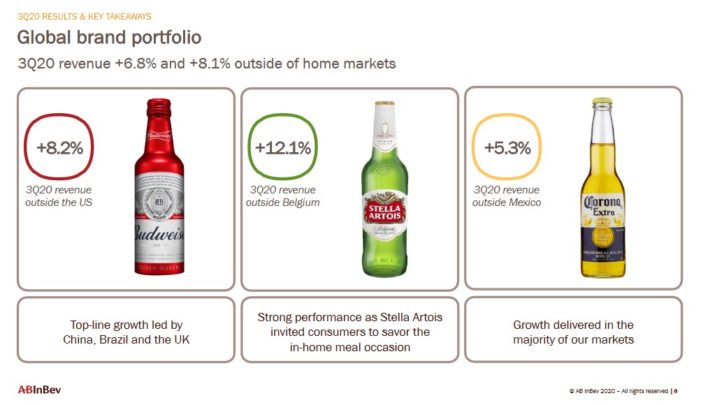

AB-InBev rapporterede om resultatet for tredje kvartal den 30/10/20, og resultaterne afspejlede den voldsomme skade, som coronavirus-krisen har forvoldt. Omsætningen på 12,82 mia. dollars steg med 4 % i forhold til året før, men overgik forventningerne med 1,2 mia. dollars. Justeret EPS på 0,79 USD slog også forventningerne, med 0,02 USD pr. aktie. Omsætningen steg med 4,0 % i tredje kvartal, drevet af en beskeden volumenvækst og en vækst i omsætningen pr. hektoliter på 2,3 %.

BUD’s tre globale kernebrands førte an for selskabet i sidste kvartal.

Kilde:

Selskabet besluttede at give afkald på den foreløbige udbyttebetaling for 2020 og vil offentliggøre en beslutning om udbyttet for hele 2020 sammen med resultaterne for hele regnskabsåret den 25. februar 2021.

Vi forventer, at AB-InBev vil øge indtjeningen pr. aktie med 3 % om året over de næste fem år. Væksten vil blive drevet af salgsvækst gennem højere priser og mængder samt aktietilbagekøb. Aktierne handles til 19,3 gange vores forventninger til indtjeningen i 2020, hvilket er over vores vurdering af dagsværdien på 18 gange indtjeningen. Vi mener derfor, at det årlige afkast vil blive negativt påvirket med 1,4 % årligt på grund af en kontraherende værdiansættelsesmultiplikator.

Dette skulle skabe et forventet samlet afkast på 1,6 % om året frem til 2025, hvilket ikke er højt nok til at begrunde en købsanbefaling på nuværende tidspunkt.

Alkoholaktie nr. 3: Constellation Brands (STZ)

- Forventet årligt afkast: 2,3 %

Constellation Brands blev grundlagt i 1945, og i dag producerer og distribuerer selskabet øl, vin og spiritus. Den har over 100 mærker i sin portefølje, herunder ølmærker som Corona. Desuden omfatter Constellation’s vinmærker Robert Mondavi og Clos du Bois. Dens spiritusmærker omfatter SVEDKA Vodka, Casa Noble Tequila og High West Whiskey.

Den 11. oktober 2020 offentliggjorde Constellation Brands resultaterne for andet kvartal for perioden, der sluttede den 31. august 2020. For kvartalet registrerede selskabet en nettoomsætning på 2,26 mia. dollar, hvilket svarer til et fald på -3,6 % i forhold til 2. kvartal 2020, da ølsalget faldt en smule og salget af vin og spiritus faldt med -11 %. Driftsindtægterne udgjorde 798 mio. dollars, en stigning på 1 %. Indtjeningen pr. aktie udgjorde i alt 2,76 USD på et sammenligneligt grundlag mod 2,72 USD i perioden for et år siden. Eksklusive Canopy Growth ville EPS have været lig med 2,91 $.

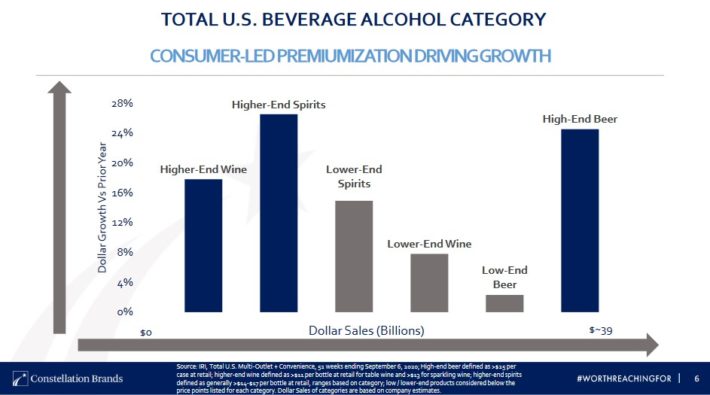

Selskabet trak sin helårsprognose tilbage, som mange andre selskaber har gjort, på grund af coronaviruset. Constellation forventes dog fortsat at generere vækst i de kommende år, hvilket i høj grad skyldes selskabets strategi for præmiering.

Kilde: En af de største årsager til Constellation Brands’ imponerende vækst i de seneste år er selskabets fokus på premium-segmentet, som fortsat er i vækst. Ifølge selskabet er vækstraterne på markedet for spiritus, vin og øl i den øverste ende af markedet meget højere end i de lavere priskategorier.

Premium alkoholholdige drikkevarer har også prismæssig styrke, hvilket er en vigtig drivkraft for vækst i omsætning og indtjening. Constellation konkurrerer også i alle tre kategorier, fordi udgifterne pr. forbruger er meget højere for dem, der drikker alle tre typer alkoholholdige drikkevarer. Constellation’s strategi er at erobre markedsandele hos de mest værdifulde forbrugere.

Selskabet udvider også til nye produktkategorier for at appellere til de skiftende forbrugerpræferencer. Et eksempel herpå er opkøbet i august 2017 af Funky Buddha, som omfattede en portefølje af håndværksøl for at øge eksponeringen for det hurtigt voksende håndværksølsegment af det amerikanske ølmarked. I 2018 købte Constellation Brands Four Corners Brewing, og for nylig investerede Constellation Brands 4 mia. dollar i cannabisproducenten Canopy Growth (CGC), hvilket giver en ejerandel på 38 %.

Constellation Brands handles til et kurs/indtjeningsforhold på 22,3, hvilket er over vores skøn for fair value på 18,0. En faldende værdiansættelse kan reducere det samlede afkast med 4,2 % om året i de næste fem år. Vi forventer også, at Constellation Brands-aktien vil øge indtjeningen med 5 % om året i løbet af de næste fem år, hvilket består af volumenvækst, prisstigninger og aktietilbagekøb.

Dertil kommer, at aktien har et aktuelt udbytte på 1,5 %. Constellation Brands forventes at generere et samlet afkast på 2,3% om året frem til 2025, hvilket ikke er højt nok til at retfærdiggøre en købsanbefaling på nuværende tidspunkt.

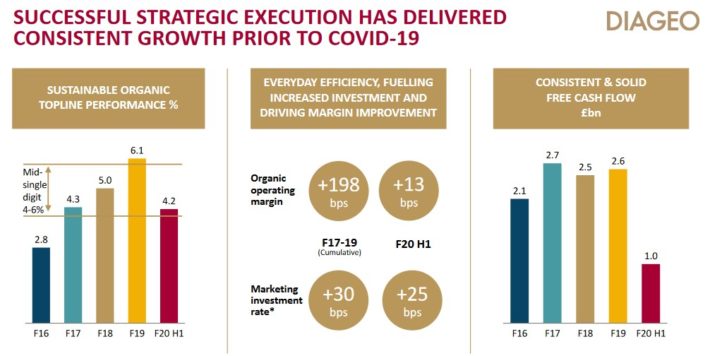

Alkoholaktie nr. 2: Diageo PLC (DEO)

- Forventet årligt afkast: 3.0%

Diageo har sine rødder helt tilbage til det 17. århundrede og Haig-familien, den ældste familie af skotske whiskey-destillatører. I dag producerer Diageo nogle af de mest populære spiritus- og ølmærker i verden, såsom Johnnie Walker, Smirnoff, Captain Morgan, Baileys, Tanqueray, Guinness, Crown Royal, Ketel One og mange flere. I alt har Diageo 20 af verdens 100 største spiritusmærker.

Diageo offentliggjorde resultatet af regnskabet for regnskabsåret 2020 den 8/4/2020. Nettoomsætningen faldt med 8,7 % til 13,9 mia. dollars. En stor del af dette fald blev tilskrives virkningen af COVID-19. Det organiske salg faldt med 8,4 %, da en vækst på 2 % i Nordamerika blev mere end opvejet af svaghed i alle andre regioner. Asien var den svageste region med et fald i salget på 16 %, mens Europa og Tyrkiet faldt med 12 %.

Kilde: Investor Presentation

Organiske mængder faldt med mere end 11 % på tværs af hele virksomheden. Det økologiske salg af øl faldt med 15 %, mens skotsk whisky faldt med 17 %. Canadisk whisky havde en vækst på 8 %, men størstedelen af de globale mærker var svagere i andet halvår. Salget af Johnnie Walker faldt med 22 %, mens Guinness faldt med 16 %.

Diageo tilbagekøbte aktier for 1,4 mia. dollar i løbet af første halvår, men satte planerne om at tilbagekøbe yderligere aktier i løbet af andet halvår af regnskabsåret på pause. Selskabet havde planlagt aktietilbagekøb på 5,6 mia. dollar frem til regnskabsåret 2022.

Vi skønner en årlig indtjeningsvækst på 8 % frem til 2025, bestående af organisk vækst i midten af etcifrede organiske indtægter, udvidelse af marginen og genoptagelse af aktietilbagekøb.

Diageo-aktier handles i øjeblikket til et kurs-indtjeningsforhold på 26,6, hvilket er lidt over vores skøn for dagsværdien på 18,3. Dette indebærer et negativt afkast på 7,2 % fra et faldende P/E-forhold.

Diageo udbetaler et halvårligt udbytte og forhøjer udbyttet regelmæssigt. Det årlige udbytte for regnskabsåret 2020 blev på 3,55 USD (1 ADR svarer til 4 ordinære aktier), hvilket resulterer i et udbytteafkast på 2,2 %.

Vi forventer 3.0 % årligt afkast for Diageo-aktien i de næste fem år. Diageo-aktien er ikke nødvendigvis billig, da den handles over vores skøn for dagsværdien. Alligevel bør aktien generere positive afkast takket være indtjeningsvækst og udbytte. Vi vurderer derfor, at aktien skal bevares.

Alkoholaktie nr. 1: Molson Coors (TAP)

- Forventet årligt afkast: 6,3 %

Molson Coors Brewing Company blev grundlagt i 1873. Siden da er det vokset til et af de største amerikanske bryggerier. Det har en række forskellige mærker, herunder Coors Light, Coors Banquet, Molson Canadian, Carling, Blue Moon, Hop Valley, Crispin Cider og Miller-ølmærkerne.

Den 29. oktober 2020 offentliggjorde Molson Coors resultaterne for tredje kvartal 2020 for den periode, der sluttede den 30. september 2020. For kvartalet genererede selskabet en omsætning på 2,75 mia. dollar, hvilket er et fald på 3,1 % i forhold til 3. kvartal 2019. Nettoomsætningen faldt med 1,0 % i Nordamerika og 12,2 % i Europa. Nordamerika var det stærkeste geografiske marked for Molson Coors.

Kilde: Investor Presentation

I kvartalet havde Molson Coors et nettoresultat på 342,8 mio. dollar eller 1,58 dollar pr. aktie sammenlignet med et tab på 402,8 mio. dollar (- 1,86 dollar pr. aktie) i kvartalet for et år siden. På justeret basis svarede nettoresultatet til 350,8 mio. dollar eller 1,62 dollar pr. aktie sammenlignet med 321,2 mio. dollar eller 1,48 dollar pr. aktie i tredje kvartal 2019.

Selskabet trak sin helårsprognose tilbage på grund af usikkerheden omkring pandemien og suspenderede også sit udbytte.

Molson Coors er sakket bagud i forhold til tendenserne i den amerikanske ølindustri, specifikt i forbindelse med craft beer-boomet. Der sker en stor vækst for mindre bryggerier, der producerer håndværksøl. Molson Coors har en relativt lille gruppe af håndværksøl i sin portefølje, hvilket er en stor årsag til selskabets manglende vækst i de seneste år. Selskabet er fokuseret på at vokse sine kernebrands igen ved at investere i sine eksisterende brands og foretage opkøb.

Molson Coors har en af de mest attraktive værdiansættelser blandt de store alkoholaktier. Molson Coors-aktien handles til et kurs/indtjeningsforhold på 12,5, baseret på et skøn for 2020-indtjening pr. aktie på 3,60 USD. Vi betragter fair value som et kurs-indtjeningsforhold på 14,0, hvilket betyder, at Molson Coors-aktien kan generere et afkast på 2,3 % om året alene ved at udvide sin værdiansættelsesmultiplikator.

Dertil kommer, at vi forventer, at Molson Coors vil generere en årlig indtjeningsvækst på 4 % om året, hvilket resulterer i et samlet forventet afkast på 6,3 % om året. Vi anbefaler ikke aktien til indkomstinvestorer, da selskabet har suspenderet sit udbytte.

Sluttanker

Aktiemarkedet har været ekstremt volatilt i begyndelsen af 2020. Mange alkoholaktier blev hårdt ramt, da coronavirus-krisen udviklede sig, men nogle er kommet betydeligt tilbage i de seneste uger. For værdi- og indkomstinvestorer har opsvinget i alkoholaktier reduceret antallet af købsmuligheder på grund af stigende værdiansættelser og faldende udbytteafkast.

Selvfølgelig har verdens bedste alkoholproducenter stærke mærker og genererer et højt cashflow, der anvendes til vækstinvesteringer samt kontant afkast til aktionærerne.

Det er også værdifuldt for investorerne, at alkoholaktier sandsynligvis vil være blandt de bedst præsterende, hvis en recession indtræffer. Forbruget af alkoholholdige drikkevarer vil forblive stabilt – og kan endda stige – i en recession. Et vedvarende opsving fra coronavirussen vil være en stor fordel for de største alkoholproducenter.