Aktualisiert am 17. November 2020 von Bob Ciura

Anleger, die nach Unternehmen suchen, die hohe Gewinne erwirtschaften und Dividenden zahlen, sollten sich die wichtigsten Alkohol-Aktien genauer ansehen. Dabei handelt es sich um Unternehmen, die eine Vielzahl von alkoholischen Getränken herstellen und vertreiben, darunter Bier, Wein und Likör.

Die Top-Unternehmen dieser Branche haben viele attraktive Eigenschaften. Sie haben beliebte Marken, die ihnen Preissetzungsmacht und einen starken Cashflow verleihen. Dies ermöglicht es ihnen, Dividenden an die Aktionäre zu zahlen. Alkoholaktien neigen auch dazu, in Zeiten des wirtschaftlichen Abschwungs gut abzuschneiden, was bedeutet, dass sie ein Portfolio diversifizieren und rezessionsresistent machen können.

Eine Alkoholaktie schafft es sogar auf die exklusive Liste der Dividend Aristocrats, einer Elitegruppe von S&P 500-Aktien mit mehr als 25 Jahren steigender Dividenden.

Es gibt derzeit 65 Dividend Aristocrats. Sie können eine Excel-Tabelle aller 65 (mit wichtigen Kennzahlen wie Dividendenrenditen und Ausschüttungsquoten) herunterladen, indem Sie auf den nachstehenden Link klicken:

Weitere Informationen finden Sie in der Sure Analysis Research Database, die Aktien auf der Grundlage einer Kombination aus Dividendenrendite, Wachstumspotenzial des Gewinns pro Aktie und Bewertungsänderungen zur Berechnung der Gesamtrendite einstuft.

In diesem Artikel werden die Top-Alkohol-Aktien nach den prognostizierten Gesamtrenditen für die nächsten fünf Jahre eingestuft.

Inhaltsverzeichnis

Die Top-Alkohol-Aktien sind hier nach den erwarteten Jahresrenditen für die nächsten fünf Jahre aufgeführt. Die Aktien sind in der Reihenfolge der erwarteten Renditen geordnet, von der niedrigsten bis zur höchsten.

- Brown-Forman (BF-B)

- Ambev SA (ABEV)

- Anheuser-Busch InBev (BUD)

- Constellation Brands (STZ)

- Diageo PLC (DEO)

- Molson Coors (TAP)

Alkoholaktien #6: Brown-Forman (BF-B)

- Erwartete jährliche Rendite: -3.9%

Brown-Forman hat eine beeindruckende Geschichte des Dividendenwachstums. Das Unternehmen hat in 75 aufeinanderfolgenden Jahren eine Dividende an die Aktionäre gezahlt. Es hat seine Dividende 36 Jahre in Folge erhöht, was es zu einem Dividenden-Aristokraten macht.

Brown-Forman’s lange Dividendenwachstumsgeschichte ist auf seine starken Marken und seine Rezessionsresistenz zurückzuführen. Das Unternehmen verfügt über ein großes Produktportfolio, das sich auf Whiskey, Wodka und Tequila konzentriert. Die bekannteste Marke ist das Flaggschiff Jack Daniel’s. Weitere beliebte Marken sind Herradura, Woodford Reserve, El Jimador und Finlandia.

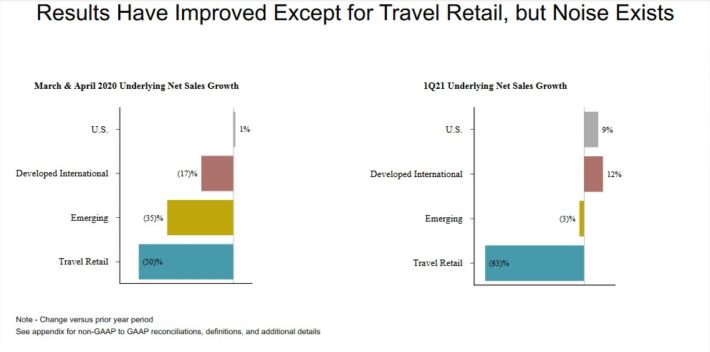

Brown-Forman gab am 2. September seine Ergebnisse für das erste Quartal (Geschäftsjahr 2021) bekannt. Der Umsatz in Höhe von 750 Millionen US-Dollar ging im Vergleich zum Vorjahr um 2 % zurück, übertraf jedoch die Schätzungen der Analysten um 62 Millionen US-Dollar. Ohne Berücksichtigung von Währungseffekten stieg der zugrunde liegende organische Umsatz jedoch um 3 %.

Der Gewinn pro Aktie belief sich im ersten Quartal auf 0,67 US-Dollar und übertraf damit den Konsens um 0,37 US-Dollar. Der Quartalsgewinn stieg um 73%, obwohl der bereinigte Gewinn pro Aktie nur geringfügig über dem des Vorjahresquartals lag. Die Ergebnisse des ersten Quartals nach geografischen Segmenten im Vergleich zu März und April sind in der folgenden Abbildung zu sehen:

Quelle: Investorenpräsentation

Brown-Forman hat eine starke Wachstumsbilanz. Von 2010 bis 2019 konnte Brown-Forman seinen Gewinn pro Aktie um solide 7 % steigern. Der Gewinn pro Aktie wurde durch eine Kombination mehrerer Faktoren angetrieben, darunter Umsatzwachstum, steigende Margen und eine sinkende Anzahl von Aktien.

Wir erwarten für Brown-Forman in den nächsten fünf Jahren ein jährliches Gewinnwachstum von etwa 7 %. Darüber hinaus bietet die Aktie eine Dividendenrendite von 0,9 %. Trotz der positiven Wachstumsaussichten und der Dividendenausschüttung stufen wir Brown-Forman aufgrund der anhaltenden Überbewertung weiterhin mit „Verkaufen“ ein.

Die Brown-Forman-Aktie wird zu einem Kurs-Gewinn-Verhältnis von 45 gehandelt, basierend auf unserer EPS-Schätzung für 2020 von $1,80 pro Aktie. Dies liegt deutlich über unserer Fair-Value-Schätzung von 24. Infolgedessen gehen wir davon aus, dass sich die Bewertung in den nächsten fünf Jahren komprimieren wird, was die Gesamtrendite bis 2025 um 11,8 % pro Jahr verringern könnte.

Wir gehen davon aus, dass die Aktie in den nächsten fünf Jahren negative jährliche Renditen von -3,9 % pro Jahr erwirtschaften wird, da die Auswirkungen der Überbewertung das EPS-Wachstum und die Dividenden mehr als ausgleichen dürften. Dies macht die Brown-Forman-Aktie unserer Ansicht nach zu einem Verkaufswert.

Auch wenn Brown-Forman ein Dividenden-Aristokrat mit einer langen Geschichte von Dividendenerhöhungen ist, machen die sehr hohe Bewertung und die niedrige Dividendenrendite die Aktie zu einem unattraktiven Wert für Value- oder Dividendeninvestoren.

Alkohol-Aktie Nr. 5: Ambev SA (ABEV)

- Erwartete jährliche Rendite: -1,0 %

Ambev SA ist der Nachfolger von zwei der ältesten Brauereien Brasiliens, Companhia Cervejaria Brahma und Companhia Antarctica Paulista Indústria Brasileira de Bebidas. Antarctica wurde 1885 gegründet, während Brahma 1888 gegründet wurde. Heute ist Ambev als Hersteller und Vertreiber von alkoholischen Getränken tätig. Das Hauptgeschäft ist Bier mit Marken wie Skol, Brahma, Antarctica, Quilmes, Labatt, Presidente und anderen.

Außerdem ist Ambev in kleineren Betrieben mit Erfrischungsgetränken und anderen alkoholfreien Getränken tätig, darunter Guarana Antarctica und Fusion. Derzeit ist Ambev in 16 Ländern tätig, vor allem in Süd-, Mittel- und Lateinamerika.

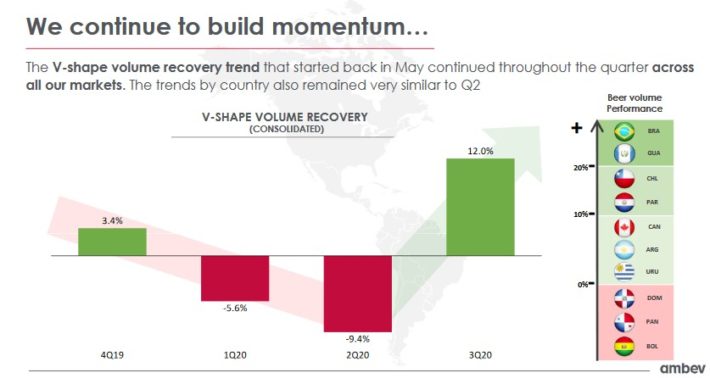

Ambev erzielte im dritten Quartal 2020 ein überraschend gutes Ergebnis mit einem Nettoumsatzwachstum von 15 %, das auf ein Mengenwachstum von 12 % und ein Wachstum des Umsatzes pro Hektoliter von 2,8 % zurückzuführen ist. Das Wachstum verteilte sich auf die verschiedenen geografischen Märkte, mit 21 % Wachstum in Brasilien, 15 % in Lateinamerika Süd, 6,4 % in Kanada und 1,9 % im Segment Mittelamerika & Karibik.

Das dritte Quartal war eine deutliche Verbesserung gegenüber den ersten beiden Quartalen des Jahres und nährt die Hoffnung der Investoren, dass das Schlimmste hinter Ambev liegt.

Quelle: Investorenpräsentation

Wir glauben, dass Ambev eine positive langfristige Wachstumsperspektive hat, was größtenteils auf seinen geografischen Schwerpunkt in Mittelamerika und Lateinamerika zurückzuführen ist. In diesen Regionen gibt es viele aufstrebende Volkswirtschaften mit einer wachsenden Mittelschicht und einem hohen Wirtschaftswachstum. Das Coronavirus bleibt jedoch ein großer Unsicherheitsfaktor.

Wir erwarten in den nächsten fünf Jahren ein jährliches Gewinnwachstum von etwa 3 %. Die Ambev-Aktie wird mit einem Kurs-Gewinn-Verhältnis von 24,5 für 2020 gehandelt und liegt damit über unserer Schätzung des fairen Wertes von 20 mal Gewinn. Dies zeigt, dass die Aktie etwas überbewertet zu sein scheint. Ein sinkendes Bewertungsmultiplikatorverhältnis könnte die jährlichen Renditen in den nächsten fünf Jahren um 4 % verringern.

Im Dezember 2019 hat Ambev eine jährliche Dividendenausschüttung in Höhe von ~US$0,087 pro Aktie bei aktuellen Wechselkursen angekündigt. Da die Dividende in brasilianischer Währung ausgeschüttet wird, sollten Anleger beachten, dass die Auszahlung in US-Dollar je nach Wechselkurs schwanken wird. Auf der Grundlage der Ausschüttung für 2019 hat die Aktie eine Rendite von 3 %, aber das Unternehmen hat für 2020 keine Dividende gezahlt. Daher sollten Aktionäre nicht davon ausgehen, dass Ambev eine geeignete Aktie für Dividendeneinkünfte ist.

Auf der Grundlage des erwarteten Gewinnwachstums und der Bewertungsänderungen dürfte Ambev in den nächsten fünf Jahren eine Gesamtrendite von -1 % pro Jahr erzielen. Aufgrund der negativen Renditeerwartungen und der fehlenden Dividende stufen wir die Aktie mit „Verkaufen“ ein.

Alkohol-Aktie Nr. 4: Anheuser-Busch InBev (BUD)

- Erwartete jährliche Rendite: 1,6%

AB-InBev ist das größte Bierunternehmen der Welt. In seiner jetzigen Form ist es das Ergebnis der Fusion zwischen InBev und Anheuser-Busch im Jahr 2008. Heute vertreibt das Unternehmen mehr als 500 Biermarken in mehr als 150 Ländern der Welt. Zu den beliebtesten Marken gehören Budweiser, Bud Light, Corona, Stella Artois, Beck’s, Castle und Skol.

Insgesamt hat AB-InBev 17 einzelne Biere, die jeweils einen Jahresumsatz von mindestens 1 Milliarde Dollar erzielen. Eine detaillierte Analyse der 17 Milliarden-Dollar-Marken von AB-InBev finden Sie hier.

AB-InBev hat sein Wachstum vor allem durch große Fusionen mit anderen Bierunternehmen erreicht. AB-InBev wurde erstmals 2008 durch die 52 Milliarden Dollar schwere Fusion zwischen Interbrew aus Belgien, AmBev aus Brasilien und Anheuser-Busch aus den USA zusammengeführt.

Im Jahr 2013 erwarb AB-InBev für 20 Milliarden Dollar den verbleibenden Teil von Grupo Modelo, den es nicht bereits kontrollierte. Schließlich erwarb AB-InBev SABMiller für über 100 Mrd. $.

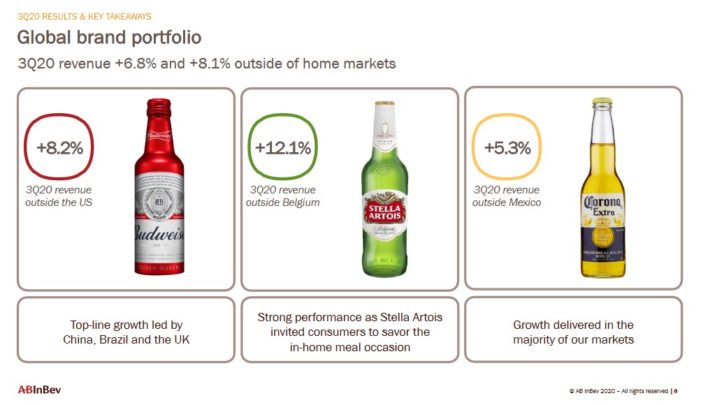

AB-InBev meldete am 30.10.20 die Ergebnisse des dritten Quartals, die den großen Schaden der Coronavirus-Krise widerspiegeln. Der Umsatz von 12,82 Mrd. $ stieg im Jahresvergleich um 4 %, übertraf aber die Erwartungen um 1,2 Mrd. $. Der bereinigte Gewinn je Aktie von 0,79 $ übertraf die Schätzungen ebenfalls um 0,02 $ je Aktie. Der Umsatz wuchs im dritten Quartal um 4,0 %, angetrieben von einem bescheidenen Mengenwachstum und einem Wachstum des Umsatzes pro Hektoliter von 2,3 %.

Die drei globalen Kernmarken von BUD waren im letzten Quartal die treibende Kraft des Unternehmens.

Quelle: Investorenpräsentation

Das Unternehmen hat beschlossen, auf die Zahlung der Zwischendividende für 2020 zu verzichten, und wird eine Entscheidung über die Dividende für das Gesamtjahr 2020 zusammen mit den Ergebnissen für das gesamte Geschäftsjahr am 25. Februar 2021 bekannt geben.

Wir erwarten, dass AB-InBev den Gewinn pro Aktie in den nächsten fünf Jahren um 3 % pro Jahr steigern wird. Das Wachstum wird durch Umsatzsteigerungen aufgrund höherer Preise und Mengen sowie durch Aktienrückkäufe angekurbelt. Die Aktie wird mit dem 19,3-fachen unserer Gewinnschätzungen für 2020 gehandelt und liegt damit über unserer Schätzung des fairen Wertes von 18 mal Gewinn. Wir gehen daher davon aus, dass die jährlichen Renditen aufgrund eines schrumpfenden Bewertungsmultiplikators um 1,4 % pro Jahr geschmälert werden.

Daraus ergibt sich eine erwartete Gesamtrendite von 1,6 % pro Jahr bis 2025, die nicht hoch genug ist, um zum jetzigen Zeitpunkt eine Kaufempfehlung zu rechtfertigen.

Alkohol-Aktie Nr. 3: Constellation Brands (STZ)

- Erwartete jährliche Rendite: 2,3%

Constellation Brands wurde 1945 gegründet und produziert und vertreibt heute Bier, Wein und Spirituosen. Das Unternehmen hat über 100 Marken in seinem Portfolio, darunter Biermarken wie Corona. Zu den Weinmarken von Constellation gehören außerdem Robert Mondavi und Clos du Bois. Zu den Spirituosenmarken gehören SVEDKA Vodka, Casa Noble Tequila und High West Whiskey.

Am 11. Oktober 2020 meldete Constellation Brands die Ergebnisse des zweiten Quartals für den Zeitraum bis zum 31. August 2020. Für das Quartal verzeichnete das Unternehmen einen Nettoumsatz von 2,26 Milliarden US-Dollar, was einem Rückgang von -3,6 % im Vergleich zum zweiten Quartal 2020 entspricht, da der Bierumsatz leicht rückläufig war und der Wein- und Spirituosenumsatz um -11 % sank. Das Betriebsergebnis belief sich auf 798 Mio. $, ein Anstieg um 1%. Der Gewinn pro Aktie betrug 2,76 $ auf vergleichbarer Basis gegenüber 2,72 $ im Vorjahreszeitraum. Ohne Canopy Growth hätte der Gewinn pro Aktie 2,91 $ betragen.

Das Unternehmen hat, wie viele andere Unternehmen auch, wegen des Coronavirus die Prognose für das Gesamtjahr zurückgenommen. Es wird jedoch erwartet, dass Constellation in den kommenden Jahren weiterhin Wachstum generieren wird, was vor allem auf seine Premiumisierungsstrategie zurückzuführen ist.

Quelle: Investor Presentation

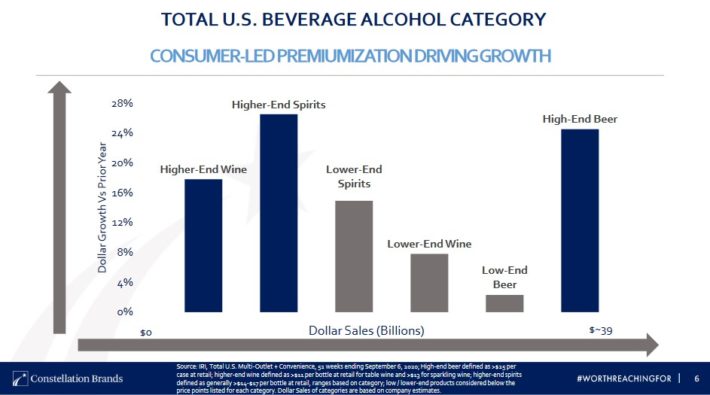

Einer der Hauptgründe für das beeindruckende Wachstum von Constellation Brands in den letzten Jahren ist die Konzentration auf das Premium-Segment, das weiter wächst. Nach Angaben des Unternehmens sind die Wachstumsraten im High-End-Markt für Spirituosen, Wein und Bier viel höher als in den niedrigeren Preiskategorien.

Premium-Alkoholika haben auch eine starke Preissetzungsmacht, die ein wichtiger Faktor für das Umsatz- und Gewinnwachstum ist. Constellation konkurriert auch in allen drei Kategorien, da die Ausgaben pro Verbraucher bei denjenigen, die alle drei Arten von alkoholischen Getränken trinken, viel höher sind. Die Strategie von Constellation besteht darin, den Marktanteil der wertvollsten Verbraucher zu erobern.

Das Unternehmen expandiert auch in neue Produktkategorien, um die sich ändernden Verbraucherpräferenzen anzusprechen. Ein Beispiel dafür ist die Übernahme von Funky Buddha im August 2017, die ein Portfolio von Craft-Bieren umfasste, um das wachstumsstarke Craft-Bier-Segment des US-Biermarktes zu erschließen. Im Jahr 2018 erwarb Constellation Brands Four Corners Brewing, und vor kurzem investierte Constellation Brands 4 Mrd. USD in den Cannabisproduzenten Canopy Growth (CGC) und erwarb damit einen Anteil von 38 %.

Constellation Brands wird mit einem Kurs-Gewinn-Verhältnis von 22,3 gehandelt, das über unserer Fair-Value-Schätzung von 18,0 liegt. Eine rückläufige Bewertung könnte die Gesamtrendite in den nächsten fünf Jahren um 4,2 % pro Jahr verringern. Wir gehen außerdem davon aus, dass die Constellation Brands-Aktie in den nächsten fünf Jahren ein Gewinnwachstum von 5 % pro Jahr erzielen wird, das sich aus Volumenwachstum, Preiserhöhungen und Aktienrückkäufen zusammensetzt.

Darüber hinaus hat die Aktie eine aktuelle Dividendenrendite von 1,5 %. Es wird erwartet, dass Constellation Brands bis 2025 eine Gesamtrendite von 2,3 % pro Jahr erwirtschaftet, was nicht hoch genug ist, um zum jetzigen Zeitpunkt eine Kaufempfehlung zu rechtfertigen.

Alkohol-Aktie Nr. 2: Diageo PLC (DEO)

- Erwartete jährliche Erträge: 3,0%

Diageo hat seine Wurzeln im 17. Jahrhundert und in der Familie Haig, der ältesten Familie von schottischen Whiskeybrennern. Heute stellt Diageo einige der beliebtesten Spirituosen- und Biermarken der Welt her, wie Johnnie Walker, Smirnoff, Captain Morgan, Baileys, Tanqueray, Guinness, Crown Royal, Ketel One und viele andere. Insgesamt verfügt Diageo über 20 der 100 größten Spirituosenmarken der Welt.

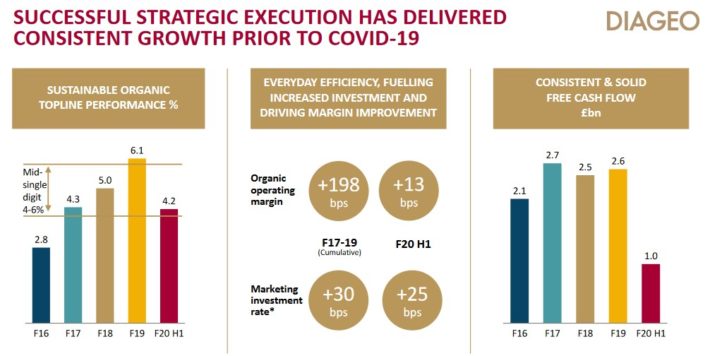

Diageo veröffentlichte am 4.8.2020 die Ergebnisse für das Geschäftsjahr 2020. Der Nettoumsatz sank um 8,7 % auf 13,9 Milliarden US-Dollar. Ein Großteil dieses Rückgangs wurde auf die Auswirkungen von COVID-19 zurückgeführt. Der organische Umsatz sank um 8,4 %, da das 2 %ige Wachstum in Nordamerika durch die Schwäche in allen anderen Regionen mehr als ausgeglichen wurde. Asien war die schwächste Region mit einem Umsatzrückgang von 16 %, während Europa und die Türkei um 12 % zurückgingen.

Quelle: Investorenpräsentation

Der Absatz von Bio-Bier ging unternehmensweit um mehr als 11% zurück. Der Bio-Absatz von Bier ging um 15 % zurück, während Scotch um 17 % sank. Kanadischer Whisky verzeichnete ein Wachstum von 8 %, aber die meisten globalen Marken waren in der zweiten Jahreshälfte schwächer. Der Umsatz von Johnnie Walker ging um 22 % zurück, während Guinness einen Rückgang von 16 % verzeichnete.

Diageo hat in der ersten Jahreshälfte Aktien im Wert von 1,4 Mrd. USD zurückgekauft, hat aber seine Pläne für den Rückkauf weiterer Aktien in der zweiten Hälfte des Geschäftsjahres pausiert. Das Unternehmen hatte bis zum Geschäftsjahr 2022 Aktienrückkäufe in Höhe von 5,6 Mrd. $ geplant.

Wir schätzen ein jährliches Gewinnwachstum von 8 % bis 2025, das sich aus einem organischen Umsatzwachstum im mittleren einstelligen Bereich, einer Margenausweitung und der Wiederaufnahme der Aktienrückkäufe zusammensetzt.

Diageo-Aktien werden derzeit zu einem Kurs-Gewinn-Verhältnis von 26,6 gehandelt und liegen damit leicht über unserer Schätzung des fairen Wertes von 18,3. Dies impliziert eine negative Rendite von 7,2 % bei einem sinkenden KGV.

Diageo zahlt eine halbjährliche Dividende und erhöht die Dividende regelmäßig. Die Jahresdividende für das Geschäftsjahr 2020 betrug 3,55 US$ (1 ADR entspricht 4 Stammaktien), was zu einer Dividendenrendite von 2,2% führt.

Wir erwarten 3.0 % jährliche Rendite für die Diageo-Aktie in den nächsten fünf Jahren. Die Diageo-Aktie ist nicht unbedingt billig, da sie über unserer Fair-Value-Schätzung gehandelt wird. Dennoch dürfte die Aktie dank des Gewinnwachstums und der Dividenden positive Renditen erzielen. Daher stufen wir die Aktie mit „Halten“ ein.

Alkohol-Aktie Nr. 1: Molson Coors (TAP)

- Erwartete jährliche Rendite: 6,3%

Molson Coors Brewing Company wurde 1873 gegründet. Seitdem hat sie sich zu einer der größten US-Brauereien entwickelt. Es hat eine Vielzahl von Marken, darunter Coors Light, Coors Banquet, Molson Canadian, Carling, Blue Moon, Hop Valley, Crispin Cider und die Miller-Biermarken.

Am 29. Oktober 2020 meldete Molson Coors die Ergebnisse für das dritte Quartal 2020, das am 30. September 2020 endete. Für das Quartal erwirtschaftete das Unternehmen einen Umsatz von 2,75 Milliarden US-Dollar, was einem Rückgang von 3,1 % im Vergleich zu Q3 2019 entspricht. Der Umsatz ging in Nordamerika um 1,0 % und in Europa um 12,2 % zurück. Nordamerika war der stärkste geografische Markt für Molson Coors.

Quelle: Investorenpräsentation

Im Berichtsquartal verzeichnete Molson Coors einen Nettogewinn von 342,8 Millionen US-Dollar oder 1,58 US-Dollar pro Aktie, verglichen mit einem Verlust von 402,8 Millionen US-Dollar (- 1,86 US-Dollar pro Aktie) im Vorjahresquartal. Auf bereinigter Basis betrug der Nettogewinn 350,8 Mio. $ oder 1,62 $ pro Aktie, verglichen mit 321,2 Mio. $ oder 1,48 $ pro Aktie im dritten Quartal 2019.

Das Unternehmen zog die Prognose für das Gesamtjahr angesichts der Unsicherheiten im Zusammenhang mit der Pandemie zurück und setzte auch seine Dividende aus.

Molson Coors ist hinter den Trends in der US-Bierindustrie, insbesondere dem Craft-Bier-Boom, zurückgeblieben. Kleinere Brauereien, die handwerklich gebraute Biere herstellen, verzeichnen ein starkes Wachstum. Molson Coors hat eine relativ kleine Gruppe von Craft-Bieren in seinem Portfolio, was ein wichtiger Grund für das mangelnde Wachstum in den letzten Jahren ist. Das Unternehmen konzentriert sich darauf, seine Kernmarken wieder auszubauen, indem es in seine bestehenden Marken investiert und Übernahmen tätigt.

Molson Coors hat eine der attraktivsten Bewertungen unter den großen Alkoholaktien. Die Molson Coors-Aktie wird zu einem Kurs-Gewinn-Verhältnis von 12,5 gehandelt, basierend auf einem geschätzten Gewinn pro Aktie für 2020 von 3,60 $. Wir betrachten den fairen Wert als ein Kurs-Gewinn-Verhältnis von 14,0, was bedeutet, dass die Molson Coors-Aktie allein durch die Ausweitung ihres Bewertungsmultiplikators eine Rendite von 2,3 % pro Jahr erwirtschaften könnte.

Darüber hinaus erwarten wir für Molson Coors ein jährliches Gewinnwachstum von 4 % pro Jahr, was zu einer erwarteten Gesamtrendite von 6,3 % pro Jahr führt. Wir empfehlen die Aktie nicht für Einkommensanleger, da das Unternehmen seine Dividende ausgesetzt hat.

Abschließende Überlegungen

Der Aktienmarkt war zu Beginn des Jahres 2020 extrem volatil. Viele Alkoholaktien wurden im Zuge der Coronavirus-Krise hart getroffen, aber einige haben sich in den letzten Wochen deutlich erholt. Für Value- und Einkommensinvestoren hat die Erholung bei Alkoholaktien die Zahl der Kaufgelegenheiten aufgrund steigender Bewertungen und sinkender Dividendenrenditen verringert.

Doch die besten Alkoholhersteller der Welt haben starke Marken und generieren einen hohen Cashflow, der für Wachstumsinvestitionen sowie für Barausschüttungen an die Aktionäre verwendet wird.

Es ist für Anleger auch wertvoll, dass Alkoholaktien im Falle einer Rezession wahrscheinlich zu den Best-Performern gehören werden. Der Konsum von alkoholischen Getränken wird in einer Rezession konstant bleiben – und könnte sogar noch steigen. Eine anhaltende Erholung von dem Coronavirus wäre ein großer Vorteil für die größten Alkoholhersteller.