2020年11月17日更新 by Bob Ciura

強い利益を生み、配当を支払う企業を探している投資家は、主要アルコール銘柄をよく見ておくとよいでしょう。

この業界のトップ企業には、多くの魅力的な資質があります。 人気のあるブランドを持っているため、価格決定力と強力なキャッシュフローがある。 このため、株主への配当金を支払うことができます。 また、アルコール株は、景気後退期にも良いパフォーマンスを示す傾向があり、ポートフォリオに分散と不況耐性をもたらすことができます。

さらに、あるアルコール株は、25年以上にわたって配当が上昇しているS&P 500銘柄のエリートグループである配当貴族リストにも入っています。 また、このような状況下において、「震災」「原発事故」「経済危機」「環境問題」など、様々な社会的な課題が顕在化しています。

この記事では、今後5年間の予想トータルリターンでアルコール銘柄の上位をランキングします。

目次

今後5年間の年間予想リターンで、アルコール銘柄の上位をリストアップしています。 銘柄は期待リターンの低いものから高いものへとランク付けされています。

- Brown-Forman (BF-B)

- Ambev SA (ABEV)

- Anheuser-Busch InBev (BUD)

- Constellation Brands (STZ)

- Diageo PLC (DEO)

- Molson Coors (TAP)

お酒株6位.アンハイザーブッシュインベブ(ABEV) アルコール株(BF-B)

- 予想年間リターン:-3.9%

ブラウン-フォルマンには、印象的な配当増加の歴史があります。 同社は75年連続で株主に配当金を支払っています。 また、36年連続で増配しており、配当貴族と呼ばれています。

ブラウン・フォーマンの長い配当成長の歴史は、その強いブランドと不況への回復力によるものです。 また、「震災復興に向けた取り組み」については、「震災復興に向けた取り組み」「震災復興に向けた取り組み」「震災復興に向けた取り組み」「震災復興に向けた取り組み」の3つを柱としています。 最も有名なブランドは、旗艦店であるジャック・ダニエルである。 その他の人気ブランドには、ヘラドゥラ、ウッドフォード・リザーブ、エル・ジマドール、フィンランディアなどがある

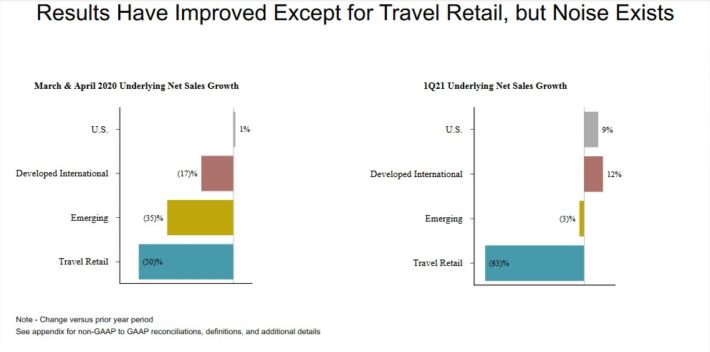

ブラウン・フォーマンは9月2日、第1四半期(2021年度)の決算を発表した。 売上高は7億5000万ドルで前年同期比2%減となったが、アナリストの予想を6200万ドル上回った。 しかし、為替の影響を除くと、基礎的な有機売上高は3%増加した。

第1四半期の1株当たり利益は合計0.67ドルで、再び0.37ドル、コンセンサスを上回った。 調整後1株当たり利益は前年同期からわずかに増加しただけでしたが、当四半期の利益は73%増加しました。 第1四半期の地域別業績(3月、4月との比較)は、以下の画像でご覧いただけます:

Source: 投資家向けプレゼンテーション

Brown-Forman は力強い成長実績を持っています。 2010年から2019年まで、ブラウン・フォーマンは1株当たり利益を7%という堅実なペースで成長させた。 1株当たり利益は、収益の伸び、マージンの上昇、株数の減少など、いくつかの要因が組み合わさってもたらされました。

我々は、今後5年間、ブラウン・フォーマンの年間収益成長率を約7%と予想しています。 また、同株式は0.9%の配当利回りを提供しています。

ブラウン・フォーマン株は、2020年のEPS予想1.80ドルに基づき、株価収益率45で取引されています。 これは、我々のフェアバリュー予想である24を大きく上回っている。 その結果、今後5年間でバリュエーションが圧縮され、2025年までのトータルリターンが年11.8%減少する可能性があります。

過大評価の影響がEPSの伸びと配当金を相殺すると予想し、今後5年間で年-3.9%のマイナスリターンを生み出すと予想しています。

ブラウン・フォアマンが長年にわたる増配の歴史を持つ配当貴族であるにもかかわらず、非常に高い評価と低い配当利回りは、バリュー投資家や配当投資家にとって魅力的な銘柄ではありません。

アルコール株5位:Ambev SA (ABEV)

- Expected Annual Returns: -1.0%

Ambev SAは、ブラジルで最も古い醸造会社の2社、Companhia Cervejaria Brahma とCompanhia Antarctica Paulista Indústria Brasileira de Bebidasを継承しています。 南極大陸は1885年、梵天は1888年に設立されました。 現在、アンベヴはアルコール飲料の製造・販売会社として事業を展開している。 主な事業はビールで、Skol、Brahma、Antarctica、Quilmes、Labatt、Presidenteなどのブランドがあります。

また、ソフトドリンクやその他のノンアルコール飲料にも小規模な事業を行っており、Guarana AntarcticaやFusionなどのブランドを展開しています。 現在、アンベブは主に南米、中米、ラテンアメリカの16カ国で事業を展開している。

アンベブは2020年第3四半期に驚くほど好調で、12%の数量増と2.8%のヘクトリットル当たり収益増により純収入が15%伸びた。 成長は地理的市場に広がり、ブラジルで21%、ラテンアメリカ南で15%、カナダで6.4%、中米&カリブ海セグメントで1.9%の成長だった。

第3四半期は今年最初の2四半期から顕著に改善し、最悪期はAmbevを過ぎたという投資家の期待に弾みがついている。 このような状況下、当社では、「グローバルに事業を展開する企業として、グローバルに事業を展開することが可能であり、また、グローバルに事業を展開する企業として、グローバルに事業を展開することが可能である。 これらの地域には多くの新興国があり、中産階級の台頭と高い経済成長率を誇っています。 しかし、コロナウイルスは依然として大きな不安材料です。

今後5年間は年間約3%の収益成長を見込んでいます。 アンベブ株は2020年の株価収益率24.5倍で取引されており、我々の推定する公正価値20倍を上回っている。 これは、株価がやや割高に見えることを示している。 評価倍率の低下は、今後5年間で年間リターンを4%減少させる可能性があります。

2019年12月、Ambevは現在の為替レートを使用して1株当たり〜0.087米ドルに相当する年間配当金の支払いを宣言しました。 投資家は、配当がブラジルの通貨で宣言されているため、米ドルでの支払いは為替レートに基づいて変動することに注意する必要があります。 2019年の支払いに基づくと、この株式の利回りは3%ですが、同社は2020年に配当を行っていません。 したがって、株主はアンベブが配当収入に適した銘柄になると仮定すべきではない。

予想される収益の伸びと評価の変化に基づいて、アンベブは今後5年間で年率-1%のトータルリターンを提供する態勢にあるように見える。

Alcohol Stock #4: Anheuser-Busch InBev (BUD)

- Expect Annual Returns: 1.6%

AB-InBev is the largest beer company in world.そのマイナスの期待収益と配当がないことからこの株を売り物と格付けします。 2008年にインベブ社とアンハイザー・ブッシュ社が合併し、現在の形となりました。 現在、世界150カ国以上で、500以上のビールブランドを販売しています。 その最も人気のあるブランドのいくつかは、バドワイザー、バドライト、コロナ、ステラアルトワ、ベックス、キャッスル、スコールを含みます。

全体として、ABインベブは、それぞれが年間売上で少なくとも10億ドルを生成する17個々のビールを持っています。

AB-インベブは、主に他のビール会社との巨大な合併によってその成長を達成しました。

2013年に、AB-インベブは、200億ドルで、まだ支配していないグルーポ・モデロの残りの部分を買収しました。

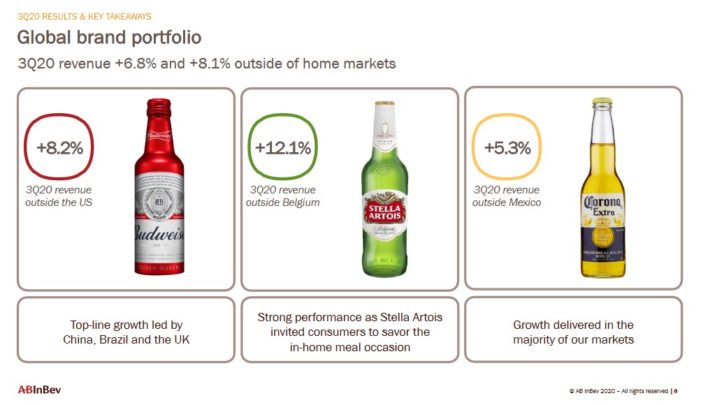

AB-InBevは10/30/20に第3四半期の収益を報告し、結果はコロナウイルス危機による激しいダメージを反映している。 売上高は128.2億ドルで前年同期比4%増だが、予想を12億ドル上回った。 調整後EPSは0.79ドルで、こちらも予想を0.02ドル上回った。 第3四半期の売上高は、緩やかな数量成長と2.3%のヘクトリットルあたりの収益成長により、4.0%増加しました。

BUD の3つのコア・グローバルブランドは、前期の会社を牽引しました。

Source: 投資家向けプレゼンテーション

同社は2020年中間配当の見送りを決定し、2021年2月25日の通期決算とともに2020年通期配当の決定を発表する。

ABインベブは今後5年間、一株当たり利益を年3%成長させると予想している。 成長の原動力は、価格と数量の上昇による売上高の伸びと、自社株買いだ。 株価は2020年収益予測の19.3倍で取引されており、当社の推定公正価値である収益18倍を上回っています。

これにより、2025年までの予想トータルリターンは年1.6%となり、現時点では買い推奨をするほど高くはないと考えています。

アルコール銘柄3:コンステレーション・ブランズ(STZ)

- 期待年間リターン:2.3%

Constellation Brandsは1945年に創業し、現在はビール、ワイン、スピリッツを生産、流通させている。 コロナなどのビールブランドをはじめ、100以上のブランドを傘下においています。 さらに、コンステレーション社のワイン・ブランドには、ロバート・モンダヴィやクロ・デュ・ボワがある。 その酒類ブランドには、SVEDKA Vodka、Casa Noble Tequila、High West Whiskeyなどがある。

October 11th, 2020 Constellation Brands reports second-quarter results for the period ending August 31st, 2020.10.11 Constellation Brands reports the second-quarter results for the period ending August 31st, 2020. 同四半期の売上高は22億6000万ドルを記録し、ビールの売上がわずかに減少し、ワイン・アンド・スピリッツが-11%減少したため、2020年第2四半期と比較して-3.6%の減少を示した。 営業利益は7億9800万ドルで、1%増となりました。 1株当たり利益は、前年同期の2.72ドルに対し、比較可能ベースで2.76ドルとなりました。 キャノピー・グロースを除くと、EPSは2.91ドルとなります。

同社は、他の多くの企業と同様に、コロナウイルスのために通年のガイダンスを撤回しました。 しかし、コンステレーションは、主にプレミアム化戦略により、今後数年間は成長を生み出し続けると予想されています。

Source: 投資家向けプレゼンテーション

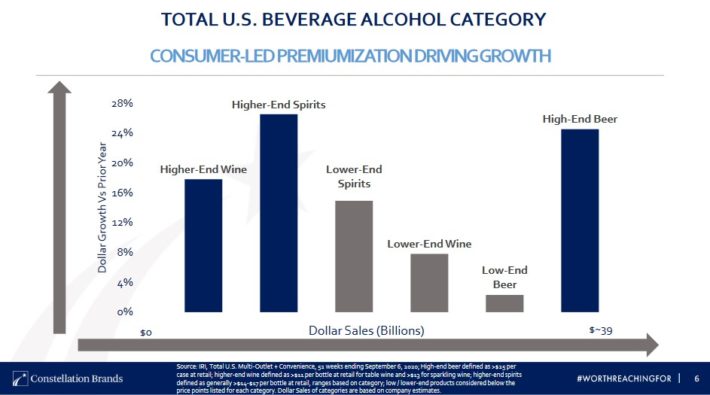

コンステレーション・ブランズの近年の目覚ましい成長の最大の理由の1つは、成長を続けるプレミアムセグメントへの注力です。 同社によると、スピリッツ、ワイン、ビールの高級市場の成長率は、低価格帯のカテゴリーよりもはるかに高い。

プレミアム・アルコール飲料は、収益と利益成長の主要な推進力である価格決定力も持ち合わせています。 また、コンステレーションは3つのカテゴリーすべてで競争しています。なぜなら、3種類のアルコール飲料を飲む消費者1人当たりの支出ははるかに高いからです。 コンステレーション社の戦略は、最も価値のある消費者の市場シェアを獲得することです

また、変化する消費者の好みにアピールするため、新しい製品カテゴリーへの拡大も進めています。 この例として、2017年8月のFunky Buddhaの買収は、米国のビール市場の高成長クラフトビール分野へのエクスポージャーを追加するために、クラフトビールのポートフォリオを含んでいたことが挙げられます。 2018年、Constellation BrandsはFour Corners Brewingを買収し、最近Constellation Brandsは大麻生産者Canopy Growth(CGC)に40億ドルを投資し、38%の所有権を与えました。

Constellation Brandsは株価収益率22.3で取引され、我々の公正価値予想18.0より高くなっています。 評価額の下落は、今後5年間のトータルリターンを年率4.2%減少させる可能性があります。 また、Constellation Brands株は、今後5年間、数量成長、価格上昇、自社株買いからなる年間5%の収益成長を見込んでいます。

さらに、同株式の現在の配当利回りは1.5%です。 コンステレーション・ブランズは2025年まで年間2.3%のトータルリターンが期待されており、現時点では買い推奨をするほど高くはない。

アルコール銘柄2:Diageo PLC (DEO)

- 予想年間リターン(予想) 3.0%

ディアジオは、17世紀とスコッチウィスキーの蒸留所の最古の家族であるヘイグ家にまでそのルーツをさかのぼることができます。 今日、ディアジオは、ジョニーウォーカー、スミノフ、キャプテン・モーガン、ベイリーズ、タンカレー、ギネス、クラウンロイヤル、ケテルワンなど、世界で最も人気のあるスピリッツやビールのブランドを製造しています。 全部で世界トップ100の蒸留酒ブランドのうち20をディアジオが持っている

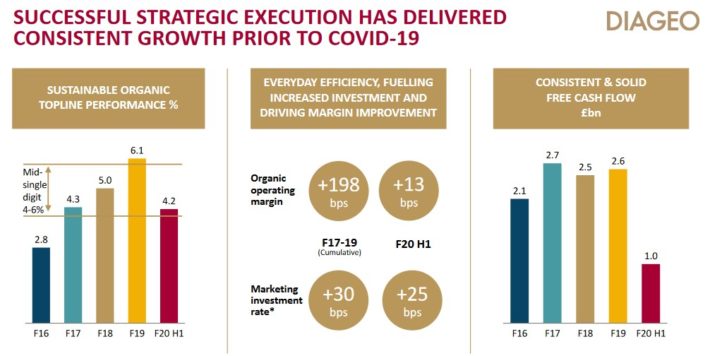

ディアジオは2020年8月4日に2020年度の決算を発表した。 売上高は8.7%減の139億ドル。 この減少の多くは、COVID-19による影響に起因するものです。 オーガニック売上高は8.4%減で、北米の2%増が他の全地域の低迷で相殺されたため。 アジアは16%減と最も弱い地域であり、欧州とトルコは12%減でした。

Source: 投資家向けプレゼンテーション

有機栽培の数量は全社で11%以上減少しました。 ビールのオーガニック売上は15%減少し、スコッチは17%減少しました。 カナディアンウイスキーは8%増でしたが、大半のグローバルブランドは下期は弱含みでした。 ジョニーウォーカーは22%減、ギネスは16%減。

ディアジオは上半期に14億ドル相当の株式を消却したが、下半期に株式を追加取得する計画を一時停止した。

Diageoの株式は現在、株価収益率26.6で取引されており、我々の推定公正価値18.3をわずかに上回っています。 これは、PERの低下から7.2%のマイナスリターンを意味します。

Diageoは半年ごとに配当金を支払い、定期的に増配しています。 2020年度の年間配当は3.55米ドル(1ADR=普通株4株)で、配当利回りは2.2%です。

当社は、3.5米ドル(1ADR=普通株4株)を予想しています。今後5年間のDiageo株の年間リターンは0%。 Diageoの株価は、我々のフェアバリュー予想を上回って取引されているため、必ずしも割安とは言えない。 それでも、この株は利益成長と配当のおかげでプラスのリターンを生み出すはずだ。 2554>

Alcohol Stock #1.Diageoをホールドと評価する。 モルソン・クアーズ(TAP)

- 予想年間収益率:6.3%

Molson Coors Brewing Companyは1873年に設立されました。 それ以来、米国最大のビール会社の1つに成長しました。 クアーズライト、クアーズバンケット、モルソン・カナディアン、カーリング、ブルームーン、ホップバレー、クリスピンサイダー、ミラービールブランドなど様々なブランドを有している

2020年10月29日、モルソン・クアーズは2020年9月30日までの第3四半期の業績を発表しました。 同四半期の売上高は27億5,000万ドルで、2019年第3四半期と比較して3.1%減少した。 売上高は、北米で1.0%減、欧州で12.2%減となった。 北米はモルソン・クアーズにとって最も強い地理的市場でした

Source:

当四半期、モルソン・クアーズは前年同期の4億280万ドルの損失(1株当たり-1.86ドル)に対し、3億4280万ドル(1株当たり1.58ドル)の純利益を計上しました。 調整後ベースでは、純利益は、2019年第3四半期の3億2120万ドル、1株当たり1.48ドルに対し、3億5080万ドル、1株当たり1.62ドルに相当しました。

同社は、パンデミックを取り巻く不確実性の中で通年のガイダンスを撤回し、その配当も停止しました。

Molson Coorsは米国のビール業界のトレンド、特にクラフトビール ブームに遅れている。 このような状況の中、当社は、「グローバルに通用する企業体質への変革」を目指しています。 モルソン・クアーズのポートフォリオに含まれるクラフトビール群は比較的少なく、それが近年の成長不足の大きな要因となっています。 同社は、既存のブランドへの投資や買収を行うことで、もう一度コアブランドを成長させることに注力しています。

Molson Coorsは、主要アルコール銘柄の中で最も魅力的な評価額の1つを持っています。 モルソン・クアーズ株は、2020年の1株当たり利益予想を3.60ドルとした場合、株価収益率12.5で取引されています。 また、モルソン・クアーズは年間4%の利益成長を見込んでおり、合計で年間6.3%のリターンを期待できる。 同社は配当を停止しているため、インカム投資家にはお勧めできない。

最後に思うこと

2020年に入って、株式市場は非常に不安定な状況になっている。 コロナウイルス問題の展開に伴い、多くのアルコール銘柄が大きな打撃を受けたが、ここ数週間で大きく戻している銘柄もある。 バリュー投資家やインカム投資家にとって、アルコール銘柄の回復は、バリュエーションの上昇と配当利回りの低下により、買い場が減少しています。

それでも、世界最高のアルコールメーカーは強いブランドを持ち、成長投資や株主への現金還元に使われる高いキャッシュフローを上げています。

アルコール銘柄が不況が発生してもベストパフォーマーの1つとなりそうなことも投資家には価値あるものです。 アルコール飲料の消費は、不況下でも安定しており、むしろ増加する可能性もある。 コロナウイルスからの持続的な回復は、最大のアルコールメーカーにとって大きな利益となるだろう。