Updated on November 17th, 2020 by Bob Ciura

Investeerders die op zoek zijn naar bedrijven die sterke winsten genereren en dividenden uitkeren, moeten de grote alcoholaandelen eens nader bekijken. Dit zijn bedrijven die een verscheidenheid aan alcoholische dranken produceren en distribueren, waaronder bier, wijn en likeur.

De topbedrijven in deze industrie hebben veel aantrekkelijke kwaliteiten. Zij hebben populaire merken, die hen prijsstellingsvermogen en sterke cash flow geven. Hierdoor kunnen ze dividenden uitkeren aan aandeelhouders. Alcoholaandelen hebben ook de neiging om goed te presteren in perioden van economische neergang, wat betekent dat ze diversificatie en recessiebestendigheid kunnen bieden aan een portefeuille.

Tot het punt, één alcoholaandeel maakt zelfs de exclusieve Dividend Aristocrats-lijst, een elitegroep van S&P 500-aandelen met 25+ jaar stijgende dividenden.

Er zijn momenteel 65 Dividend Aristocrats. U kunt een Excel-spreadsheet van alle 65 downloaden (met maatstaven die ertoe doen, zoals dividendrendement en uitbetalingsratio’s) door op de onderstaande koppeling te klikken:

Meer informatie is te vinden in de Sure Analysis Research Database, die aandelen rangschikt op basis van de combinatie van hun dividendrendement, winst-per-aandeel groeipotentieel en waarderingswijzigingen om het totale rendement te berekenen.

In dit artikel worden de topaandelen in alcohol gerangschikt op basis van het verwachte totale rendement voor de komende vijf jaar.

Inhoudsopgave

De topaandelen in alcohol worden hier vermeld, op basis van het verwachte jaarlijkse rendement in de komende vijf jaar. De aandelen zijn gerangschikt in volgorde van het verwachte rendement, van laag naar hoog.

- Brown-Forman (BF-B)

- Ambev SA (ABEV)

- Anheuser-Busch InBev (BUD)

- Constellation Brands (STZ)

- Diageo PLC (DEO)

- Molson Coors (TAP)

Alcoholaandelen #6: Brown-Forman (BF-B)

- Verwachte Jaarlijkse Rendementen: -3.9%

Brown-Forman heeft een indrukwekkende geschiedenis van dividendgroei. Het bedrijf heeft al 75 jaar op rij dividend uitgekeerd aan de aandeelhouders. Het heeft 36 jaar op rij zijn dividend verhoogd, waardoor het een Dividend Aristocrat is.

De lange geschiedenis van dividendgroei van Brown-Forman is te danken aan zijn sterke merken en zijn bestendigheid tegen recessies. Het heeft een grote productportefeuille, die is gericht op whisky, wodka en tequila. Het bekendste merk is het vlaggenschip Jack Daniel’s. Andere populaire merken zijn Herradura, Woodford Reserve, El Jimador, en Finlandia.

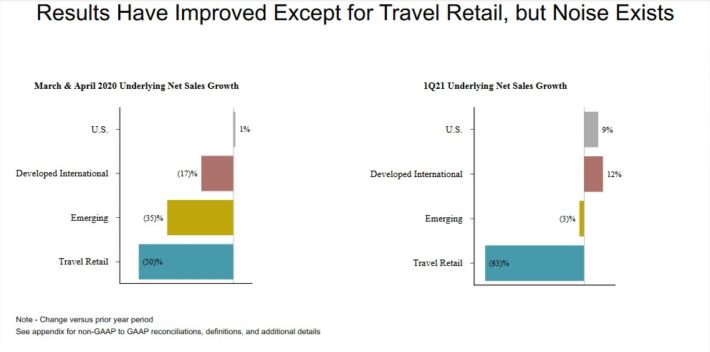

Brown-Forman rapporteerde zijn winstresultaten over het eerste kwartaal (fiscaal 2021) op 2 september. De inkomsten van $ 750 miljoen waren 2% lager op jaarbasis, maar versloegen de analistenramingen met $ 62 miljoen. Exclusief valuta-effecten steeg de onderliggende autonome omzet echter met 3%.

De winst per aandeel bedroeg $ 0,67 voor het eerste kwartaal, opnieuw $ 0,37 hoger dan de consensus. De winst in het kwartaal steeg met 73%, hoewel de aangepaste winst per aandeel slechts marginaal hoger was dan in hetzelfde kwartaal vorig jaar. De resultaten van het eerste kwartaal per geografisch segment, vergeleken met maart en april, zijn te zien in de afbeelding hieronder:

Bron: Investor presentation

Brown-Forman heeft een sterke groeiprestatie. Van 2010 tot en met 2019 heeft Brown-Forman zijn winst per aandeel met een stevig tempo van 7% laten groeien. De winst per aandeel werd gedreven door een combinatie van verschillende factoren, waaronder omzetgroei, stijgende marges en een afnemend aantal aandelen.

We verwachten de komende vijf jaar een jaarlijkse winstgroei van ongeveer 7% voor Brown-Forman. Bovendien biedt het aandeel een dividendrendement van 0,9%. Ondanks de positieve groeivooruitzichten en de dividenduitkering blijven we Brown-Forman als gevolg van aanhoudende overwaardering verkopen.

Brown-Forman-aandelen worden verhandeld voor een koers-winstverhouding van 45 op basis van onze schatting van de winst per aandeel voor 2020 van $ 1,80 per aandeel. Dat is ruim boven onze schatting van de reële waarde van 24. Als gevolg hiervan verwachten we dat de waardering de komende vijf jaar zal samendrukken, waardoor het totale rendement tot 2025 met 11,8% per jaar kan dalen.

We verwachten dat het aandeel de komende vijf jaar een negatief rendement van -3,9% per jaar zal genereren, omdat de impact van de overwaardering naar verwachting de groei van de winst per aandeel en de dividenden meer dan teniet zal doen. Hoewel Brown-Forman een Dividend Aristocrat is met een lange geschiedenis van dividendverhogingen, maken de zeer hoge waardering en het lage dividendrendement het aandeel onaantrekkelijk voor value- of dividendbeleggers.

Alcoholaandelen #5: Ambev SA (ABEV)

- Verwacht jaarlijks rendement: -1,0%

Ambev SA is de opvolger van twee van de oudste brouwers in Brazilië, Companhia Cervejaria Brahma en Companhia Antarctica Paulista Indústria Brasileira de Bebidas. Antarctica werd opgericht in 1885, terwijl Brahma in 1888 werd opgericht. Vandaag is Ambev actief als producent en distributeur van alcoholische dranken. De belangrijkste activiteit is bier, met merken zoals Skol, Brahma, Antarctica, Quilmes, Labatt, Presidente, en meer.

Het heeft ook kleinere activiteiten in frisdranken en andere niet-alcoholische dranken, met merken zoals Guarana Antarctica en Fusion. Momenteel heeft Ambev activiteiten in 16 landen, voornamelijk in Zuid-Amerika, Centraal-Amerika en Latijns-Amerika.

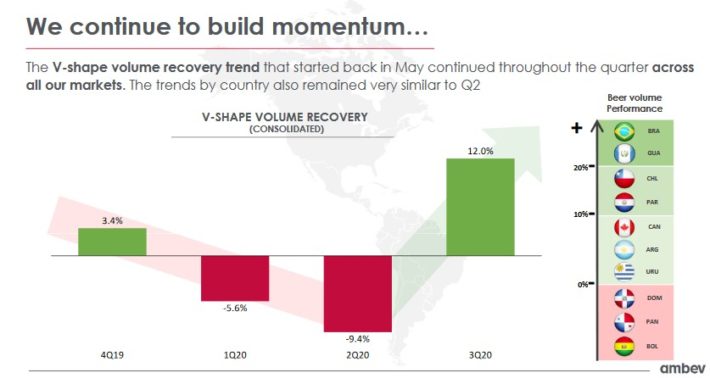

Ambev presteerde verrassend goed in het derde kwartaal van 2020, met een groei van de netto-omzet van 15% als gevolg van 12% volumegroei en 2,8% omzet-per-hectoliter groei. De groei was verspreid over de geografische markten, met 21% groei in Brazilië, 15% in Latijns-Amerika Zuid, 6,4% in Canada, en 1,9% in het Midden-Amerika & Caribische segment.

Het derde kwartaal was een duidelijke verbetering ten opzichte van de eerste twee kwartalen van het jaar, wat de hoop van beleggers dat het ergste achter Ambev ligt, doet opleven.

Bron: Investor Presentation

Wij geloven dat Ambev positieve groeivooruitzichten op lange termijn heeft, grotendeels te danken aan zijn geografische focus op Centraal-Amerika en Latijns-Amerika. Deze regio’s zijn de thuisbasis van veel opkomende economieën, met een groeiende middenklasse en hoge economische groeicijfers. Het coronavirus blijft echter een belangrijke bron van onzekerheid.

We verwachten een jaarlijkse winstgroei van ongeveer 3% in de komende vijf jaar. Het Ambev-aandeel wordt verhandeld tegen een koers-winstverhouding van 24,5 in 2020, boven onze schatting van de reële waarde van 20 keer de winst. Dit toont aan dat het aandeel enigszins overgewaardeerd lijkt te zijn. Een dalende waarderingsveelvoud zou het jaarlijkse rendement de komende vijf jaar met 4% per jaar kunnen verlagen.

In december 2019 kondigde Ambev een jaarlijkse dividenduitkering aan die gelijk is aan ~US$0,087 per aandeel bij gebruik van de huidige wisselkoersen. Beleggers moeten er rekening mee houden dat, omdat het dividend in Braziliaanse valuta wordt gedeclareerd, de uitbetaling in Amerikaanse dollars zal schommelen op basis van de wisselkoersen. Op basis van de uitbetaling in 2019 heeft het aandeel een rendement van 3%, maar het bedrijf heeft in 2020 geen dividend uitgekeerd. Daarom moeten aandeelhouders er niet van uitgaan dat Ambev een geschikt aandeel zal zijn voor dividendinkomsten.

Op basis van verwachte winstgroei en waarderingswijzigingen lijkt Ambev klaar om in de komende vijf jaar een totaalrendement van -1% per jaar te leveren. Wij kwalificeren het aandeel als sell vanwege het negatieve verwachte rendement en het ontbreken van een dividend.

Alcoholaandeel #4: Anheuser-Busch InBev (BUD)

- Verwacht jaarlijks rendement: 1,6%

AB-InBev is het grootste bierbedrijf ter wereld. In zijn huidige vorm is het het resultaat van de fusie tussen InBev en Anheuser-Busch in 2008. Vandaag de dag verkoopt het meer dan 500 biermerken, in meer dan 150 landen over de hele wereld. Enkele van de populairste merken zijn Budweiser, Bud Light, Corona, Stella Artois, Beck’s, Castle en Skol.

In totaal heeft AB-InBev 17 individuele bieren die elk een jaarlijkse verkoop van ten minste $ 1 miljard genereren. U kunt een gedetailleerde analyse van de 17 miljard-dollar-merken van AB-InBev hier bekijken.

AB-InBev heeft zijn groei voornamelijk bereikt door enorme fusies met andere bierbedrijven. AB-InBev werd voor het eerst samengebracht door de fusie van 52 miljard dollar in 2008 tussen Interbrew uit België, AmBev uit Brazilië en Anheuser-Busch uit de VS.

In 2013 verwierf AB-InBev het resterende deel van Grupo Modelo dat het nog niet in handen had, voor 20 miljard dollar. Ten slotte verwierf AB-InBev SABMiller voor meer dan $ 100 miljard.

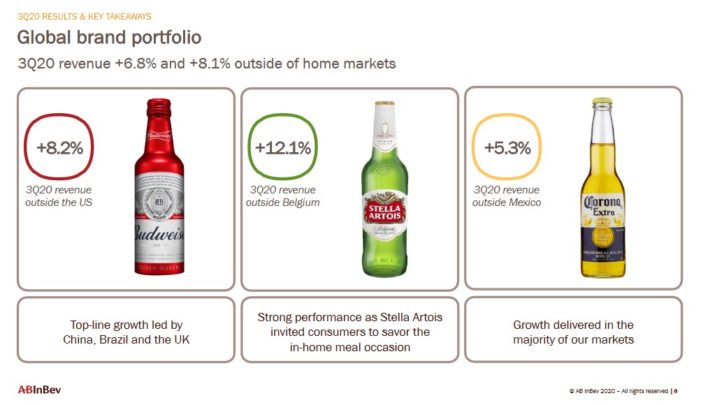

AB-InBev rapporteerde Q3-inkomsten op 10/30/20 en de resultaten weerspiegelden de intense schade aangericht door de coronaviruscrisis. De inkomsten van $12,82 miljard stegen met 4% jaar-op-jaar, maar versloegen de verwachtingen met $1,2 miljard. De aangepaste winst per aandeel van $0,79 versloeg ook de ramingen, met $0,02 per aandeel. De omzet steeg met 4,0% in het derde kwartaal, gedreven door een bescheiden volumegroei en een omzet-per-hectoliter groei van 2,3%.

BUD’s drie wereldwijde kernmerken leidden het bedrijf vorig kwartaal.

Bron: Investor Presentation

De onderneming heeft besloten af te zien van de interim-dividenduitkering voor 2020, en zal een beslissing over het dividend voor het volledige jaar 2020 aankondigen samen met de volledige fiscale jaarresultaten op 25 februari 2021.

We verwachten dat AB-InBev de winst per aandeel de komende vijf jaar met 3% per jaar zal laten groeien. De groei zal worden gevoed door een omzetstijging door hogere prijzen en volumes, evenals door inkopen van aandelen. De aandelen worden verhandeld tegen 19,3 keer onze winstraming voor 2020, wat hoger is dan onze schatting van de reële waarde op 18 keer de winst. Wij denken daarom dat het jaarlijkse rendement met 1,4% per jaar negatief zal worden beïnvloed als gevolg van een krimpende waarderingsveelvoud.

Dit zou moeten leiden tot een verwacht totaalrendement van 1,6% per jaar tot 2025, wat niet hoog genoeg is om op dit moment een koopaanbeveling te rechtvaardigen.

Alcoholaandelen #3: Constellation Brands (STZ)

- Verwacht jaarlijks rendement: 2,3%

Constellation Brands werd opgericht in 1945 en produceert en distribueert vandaag de dag bier, wijn en sterke dranken. Het bedrijf heeft meer dan 100 merken in portefeuille, waaronder biermerken als Corona. Daarnaast zijn de wijnmerken van Constellation onder meer Robert Mondavi en Clos du Bois. Haar drankmerken omvatten SVEDKA Vodka, Casa Noble Tequila, en High West Whiskey.

Op 11 oktober 2020 rapporteerde Constellation Brands tweedekwartaalresultaten voor de periode eindigend op 31 augustus 2020. Voor het kwartaal noteerde het bedrijf een netto-omzet van $ 2,26 miljard, wat neerkomt op een daling van -3,6% in vergelijking met het tweede kwartaal van 2020, omdat de bierverkoop licht daalde en Wijn en Gedistilleerde dranken daalden met -11%. Het bedrijfsresultaat kwam uit op $798 miljoen, een stijging van 1%. De winst per aandeel bedroeg $2,76 op vergelijkbare basis tegenover $2,72 in de periode van vorig jaar. Exclusief Canopy Growth, zou de winst per aandeel gelijk zijn geweest aan $ 2,91.

Het bedrijf trok de verwachtingen voor het hele jaar in, zoals veel andere bedrijven hebben gedaan, vanwege het coronavirus. Verwacht wordt echter dat Constellation de komende jaren groei zal blijven genereren, grotendeels dankzij zijn premiumisatiestrategie.

Bron: Investor Presentation

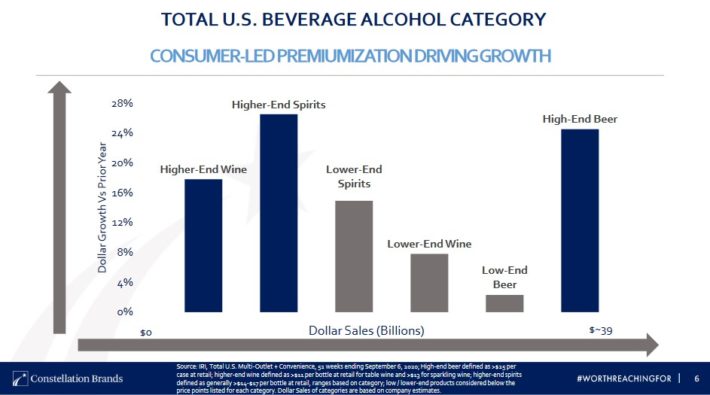

Een van de belangrijkste redenen voor de indrukwekkende groei van Constellation Brands in de afgelopen jaren, is de focus op het premiumsegment, dat blijft groeien. Volgens het bedrijf zijn de groeipercentages in de high-end markt van gedistilleerde dranken, wijn en bier veel hoger dan lager geprijsde categorieën.

Premium alcoholische dranken hebben ook prijszettingsvermogen, een belangrijke motor van inkomsten- en winstgroei. Constellation concurreert ook in alle drie de categorieën omdat de bestedingen per consument veel hoger zijn voor degenen die alle drie de soorten alcoholische dranken drinken. De strategie van Constellation is om het marktaandeel van de meest waardevolle consumenten te veroveren.

Het breidt ook uit naar nieuwe productcategorieën om een beroep te doen op veranderende consumentenvoorkeuren. Een voorbeeld hiervan is de overname van Funky Buddha in augustus 2017, die een portfolio van ambachtelijke bieren omvatte om blootstelling toe te voegen aan het snelgroeiende ambachtelijke biersegment van de Amerikaanse biermarkt. In 2018 verwierf Constellation Brands Four Corners Brewing, en onlangs investeerde Constellation Brands $ 4 miljard in cannabisproducent Canopy Growth (CGC) waardoor het een belang van 38% kreeg.

Constellation Brands handelt voor een koers-winstverhouding van 22,3, wat boven onze reëlewaardeschatting van 18,0 ligt. Een dalende waardering kan het totale rendement in de komende vijf jaar met 4,2% per jaar verlagen. Wij verwachten ook dat Constellation Brands in de komende vijf jaar een winstgroei van 5% per jaar zal realiseren, bestaande uit volumegroei, prijsstijgingen en aandeleninkopen.

Bovendien heeft het aandeel momenteel een dividendrendement van 1,5%. Constellation Brands zal naar verwachting een totaalrendement van 2,3% per jaar genereren tot 2025, wat niet hoog genoeg is om op dit moment een koopaanbeveling te rechtvaardigen.

Alcoholaandelen #2: Diageo PLC (DEO)

- Verwacht jaarlijks rendement: 3,0%

Diageo gaat helemaal terug tot de 17e eeuw en de Haig-familie, de oudste familie van Schotse whiskeystokers. Vandaag de dag produceert Diageo enkele van de populairste gedistilleerde dranken en biermerken ter wereld, zoals Johnnie Walker, Smirnoff, Captain Morgan, Baileys, Tanqueray, Guinness, Crown Royal, Ketel One, en nog veel meer. In totaal heeft Diageo 20 van ’s werelds top 100 gedistilleerde drankenmerken.

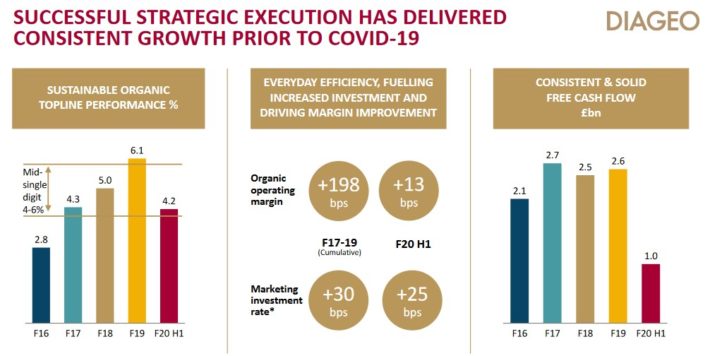

Diageo maakte op 8/4/2020 winstresultaten bekend voor het fiscale jaar 2020. De netto-omzet daalde met 8,7% tot $ 13,9 miljard. Een groot deel van deze daling werd toegeschreven aan de impact van COVID-19. De autonome omzet daalde met 8,4%, omdat de groei van 2% in Noord-Amerika meer dan teniet werd gedaan door zwakte in alle andere regio’s. Azië was de zwakste regio met een omzetdaling van 16%, terwijl Europa en Turkije met 12% daalden.

Bron: Investor Presentation

Organische volumes daalden met meer dan 11% voor het hele bedrijf. De autonome verkoop van bier daalde met 15%, terwijl die van whisky met 17% daalde. Canadese whisky kende een groei van 8%, maar de meeste wereldwijde merken waren zwakker tijdens het tweede halfjaar. De verkoop van Johnnie Walker daalde met 22%, terwijl Guinness met 16% daalde.

Diageo trok in de eerste helft van het jaar voor 1,4 miljard dollar aan aandelen in, maar pauzeerde plannen om in de tweede helft van het fiscale jaar extra aandelen in te kopen. Het bedrijf had geprojecteerde aandeleninkopen van $ 5,6 miljard tot en met fiscaal 2022.

Wij schatten een jaarlijkse winstgroei van 8% tot en met 2025, bestaande uit een organische omzetgroei met middelgrote cijfers, margeverbreding en hervatting van de aandeleninkopen.

Diageo-aandelen worden momenteel verhandeld voor een koers-winstverhouding van 26,6, iets boven onze schatting van de reële waarde op 18,3. Dit impliceert een negatief rendement van 7,2% uit een dalende koers-winstverhouding.

Diageo betaalt een halfjaarlijks dividend, en verhoogt het dividend regelmatig. Het jaarlijkse dividend voor het fiscale jaar 2020 kwam uit op US$3,55 (1 ADR is gelijk aan 4 gewone aandelen), wat resulteert in een dividendrendement van 2,2%.

We verwachten 3.0% jaarlijks rendement voor Diageo-aandelen in de komende vijf jaar. Diageo-aandelen zijn niet noodzakelijk goedkoop, aangezien ze boven onze schatting van de reële waarde worden verhandeld. Toch zou het aandeel een positief rendement moeten genereren dankzij de winstgroei en de dividenden. Wij houden het aandeel daarom vast.

Alcoholaandelen #1: Molson Coors (TAP)

- Verwacht jaarlijks rendement: 6,3%

Molson Coors Brewing Company werd opgericht in 1873. Sindsdien is het uitgegroeid tot een van de grootste Amerikaanse brouwers. Het heeft een verscheidenheid aan merken, waaronder Coors Light, Coors Banquet, Molson Canadian, Carling, Blue Moon, Hop Valley, Crispin Cider, en de Miller biermerken.

Op 29 oktober 2020 rapporteerde Molson Coors de resultaten van het derde kwartaal van 2020 voor de periode die eindigde op 30 september 2020. Voor het kwartaal genereerde het bedrijf $ 2,75 miljard omzet, een daling van 3,1% ten opzichte van Q3 2019. De netto-omzet daalde met 1,0% in Noord-Amerika en met 12,2% in Europa. Noord-Amerika was de sterkste geografische markt voor Molson Coors.

Bron: Investor Presentation

Tijdens het kwartaal boekte Molson Coors een netto-inkomen van $342,8 miljoen of $1,58 per aandeel, vergeleken met een verlies van $402,8 miljoen (-$1,86 per aandeel) in het kwartaal van een jaar geleden. Op aangepaste basis was het nettoresultaat gelijk aan $ 350,8 miljoen of $ 1,62 per aandeel, vergeleken met $ 321,2 miljoen of $ 1,48 per aandeel in het derde kwartaal van 2019.

Het bedrijf trok de guidance voor het volledige jaar in vanwege de onzekerheid rond de pandemie, en schortte ook zijn dividend op.

Molson Coors is achtergebleven bij de trends in de Amerikaanse bierindustrie, specifiek de ambachtelijke bierboom. Er is een grote groei aan de gang voor kleinere brouwerijen die ambachtelijke bieren produceren. Molson Coors heeft een relatief kleine groep ambachtelijke bieren in zijn portfolio, wat een grote reden is voor zijn gebrek aan groei in de afgelopen jaren. Het bedrijf richt zich op het opnieuw laten groeien van zijn kernmerken, door te investeren in zijn bestaande merken en door overnames te doen.

Molson Coors heeft een van de meest aantrekkelijke waarderingen van de grote alcoholaandelen. Het aandeel Molson Coors wordt verhandeld tegen een koers-winstverhouding van 12,5, op basis van een voor 2020 geraamde winst per aandeel van 3,60 dollar. Wij beschouwen de reële waarde als een koers-winstverhouding van 14,0, wat betekent dat het aandeel Molson Coors een rendement van 2,3% per jaar kan genereren alleen al door de uitbreiding van zijn waarderingsmultiplicator.

Bovendien verwachten wij dat Molson Coors een jaarlijkse winstgroei van 4% per jaar zal genereren, wat resulteert in een totaal verwacht rendement van 6,3% per jaar. We raden het aandeel niet aan voor inkomstenbeleggers, omdat het bedrijf zijn dividend heeft opgeschort.

Final Thoughts

De aandelenmarkt is extreem volatiel geweest om 2020 te beginnen. Veel alcoholaandelen werden hard getroffen toen de coronaviruscrisis zich ontvouwde, maar sommige zijn de afgelopen weken aanzienlijk teruggekomen. Voor waarde- en inkomstenbeleggers heeft het herstel in alcoholaandelen het aantal koopkansen verminderd als gevolg van stijgende waarderingen en dalende dividendrendementen.

Toch hebben ’s werelds beste alcoholproducenten sterke merken en genereren ze een hoge cashflow die wordt gebruikt voor groei-investeringen en voor cashrendement voor aandeelhouders.

Het is ook waardevol voor beleggers dat alcoholaandelen waarschijnlijk tot de best presterende bedrijven behoren als er zich een recessie voordoet. De consumptie van alcoholische dranken zal stabiel blijven – en kan zelfs toenemen – tijdens een recessie. Een aanhoudend herstel van het coronavirus zou een groot voordeel zijn voor de grootste alcoholproducenten.