Aggiornato il 17 novembre 2020 da Bob Ciura

Gli investitori alla ricerca di aziende che generano forti profitti e pagano dividendi dovrebbero dare un’occhiata più da vicino ai principali titoli alcolici. Si tratta di aziende che producono e distribuiscono una varietà di bevande alcoliche, tra cui birra, vino e liquori.

Le migliori aziende di questo settore hanno molte qualità interessanti. Hanno marchi popolari, che danno loro il potere dei prezzi e un forte flusso di cassa. Questo permette loro di pagare dividendi agli azionisti. I titoli alcolici tendono anche a performare bene durante i periodi di crisi economica, il che significa che possono fornire diversificazione e resistenza alla recessione ad un portafoglio.

Al punto che un titolo alcolico fa anche l’esclusiva lista dei Dividend Aristocrats, un gruppo elitario di titoli S&P 500 con 25+ anni di dividendi crescenti.

Ci sono attualmente 65 Dividend Aristocrats. È possibile scaricare un foglio Excel di tutti i 65 (con le metriche che contano come i rendimenti dei dividendi e i rapporti di payout) cliccando il link qui sotto:

Più informazioni possono essere trovate nel Sure Analysis Research Database, che classifica le azioni in base alla combinazione del loro rendimento dei dividendi, il potenziale di crescita degli utili per azione e le variazioni di valutazione per calcolare il rendimento totale.

Questo articolo classificherà i migliori titoli alcolici in base ai rendimenti totali previsti per i prossimi cinque anni.

Tabella dei contenuti

I migliori titoli alcolici sono elencati qui, secondo i rendimenti annuali previsti nei prossimi cinque anni. I titoli sono classificati in ordine di rendimento atteso, dal più basso al più alto.

- Brown-Forman (BF-B)

- Ambev SA (ABEV)

- Anheuser-Busch InBev (BUD)

- Constellation Brands (STZ)

- Diageo PLC (DEO)

- Molson Coors (TAP)

Azioni alcool #6: Brown-Forman (BF-B)

- Rendimenti annuali previsti: -3.9%

Brown-Forman ha una storia impressionante di crescita dei dividendi. La società ha pagato un dividendo agli azionisti per 75 anni consecutivi. Ha aumentato il suo dividendo per 36 anni di fila, rendendolo un Dividend Aristocrat.

La lunga storia di crescita dei dividendi di Brown-Forman è dovuta ai suoi marchi forti e alla resilienza alla recessione. Ha un ampio portafoglio di prodotti, che si concentra su whisky, vodka e tequila. Il suo marchio più famoso è l’ammiraglia Jack Daniel’s. Altri marchi popolari includono Herradura, Woodford Reserve, El Jimador e Finlandia.

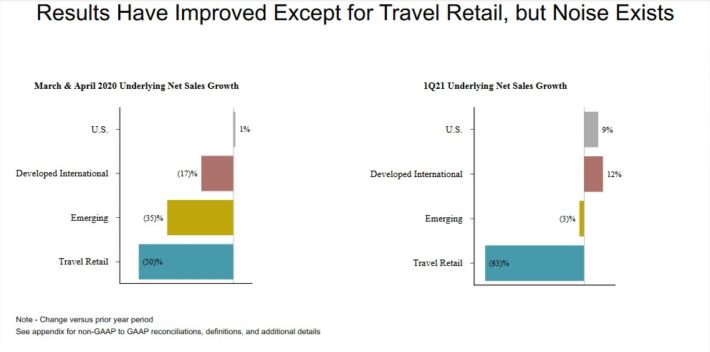

Brown-Forman ha riportato i suoi risultati del primo trimestre (fiscale 2021) il 2 settembre. I ricavi di 750 milioni di dollari sono scesi del 2% rispetto all’anno precedente, ma hanno battuto le stime degli analisti di 62 milioni di dollari. Tuttavia, escludendo gli impatti valutari, le vendite organiche sottostanti sono aumentate del 3%.

L’utile per azione ha totalizzato 0,67 dollari per il primo trimestre, battendo nuovamente il consenso di 0,37 dollari. I profitti del trimestre sono aumentati del 73%, anche se gli utili rettificati per azione sono aumentati solo marginalmente rispetto allo stesso trimestre dell’anno scorso. I risultati del primo trimestre per segmento geografico, rispetto a marzo e aprile, possono essere visti nell’immagine qui sotto:

Fonte: Presentazione per gli investitori

Brown-Forman ha un forte track record di crescita. Dal 2010 al 2019, Brown-Forman ha fatto crescere i suoi utili per azione a un solido ritmo del 7%. Gli utili per azione sono stati guidati da una combinazione di diversi fattori, tra cui la crescita dei ricavi, l’aumento dei margini e un numero di azioni in calo.

Ci aspettiamo circa il 7% di crescita annuale degli utili per Brown-Forman nei prossimi cinque anni. Inoltre, il titolo offre un rendimento da dividendo dello 0,9%. Nonostante una prospettiva di crescita positiva e il pagamento del dividendo, continuiamo a valutare Brown-Forman come sell a causa della sopravvalutazione persistente.

Il titolo Brown-Forman commercia per un rapporto prezzo-utile di 45 basato sulla nostra stima EPS 2020 di $1.80 per azione. Questo è ben al di sopra della nostra stima di fair value di 24. Di conseguenza, ci aspettiamo che la valutazione si comprima nei prossimi cinque anni, il che potrebbe ridurre i rendimenti totali dell’11,8% all’anno fino al 2025.

Ci aspettiamo che il titolo generi rendimenti annuali negativi di -3,9% all’anno nei prossimi cinque anni, poiché l’impatto della sopravvalutazione dovrebbe più che compensare la crescita dell’EPS e dei dividendi. Anche se Brown-Forman è un Dividend Aristocrat con una lunga storia di aumenti dei dividendi, la valutazione molto alta e il basso dividend yield rendono il titolo una scelta poco attraente per gli investitori value o dividend.

Scorte alcoliche #5: Ambev SA (ABEV)

- Rendimento annuale previsto: -1.0%

Ambev SA è il successore di due dei più antichi produttori di birra in Brasile, Companhia Cervejaria Brahma e Companhia Antarctica Paulista Indústria Brasileira de Bebidas. Antarctica fu fondata nel 1885, mentre Brahma fu fondata nel 1888. Oggi, Ambev opera come produttore e distributore di bevande alcoliche. La sua attività principale è la birra, con marchi come Skol, Brahma, Antarctica, Quilmes, Labatt, Presidente e altri.

Ha anche attività più piccole in bibite e altre bevande analcoliche, con marchi come Guarana Antarctica e Fusion. Attualmente, Ambev ha operazioni in 16 paesi, principalmente in Sud America, America Centrale e America Latina.

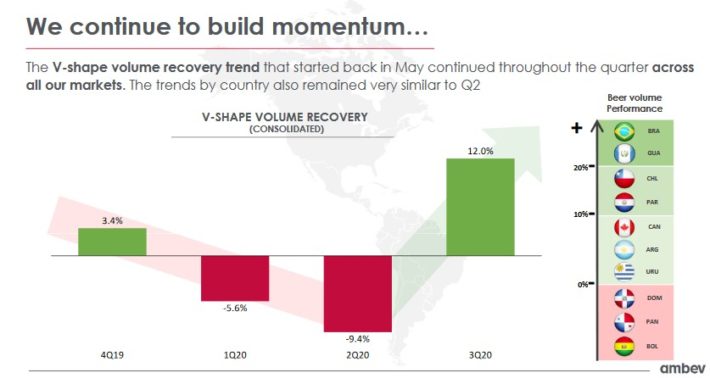

Ambev ha eseguito sorprendentemente bene nel terzo trimestre del 2020, con una crescita dei ricavi netti del 15% grazie alla crescita del volume del 12% e del 2,8% di ricavi per ettolitro. La crescita è stata distribuita tra i mercati geografici, con una crescita del 21% in Brasile, del 15% in America Latina Sud, del 6,4% in Canada e dell’1,9% nel segmento America Centrale & Caraibi.

Il terzo trimestre è stato un netto miglioramento rispetto ai primi due trimestri dell’anno, alimentando la speranza degli investitori che il peggio sia alle spalle di Ambev.

Fonte: Presentazione agli investitori

Crediamo che Ambev abbia una prospettiva di crescita positiva a lungo termine, dovuta in gran parte al suo focus geografico sull’America Centrale e Latina. Queste regioni ospitano molte economie emergenti, con classi medie in crescita e alti tassi di crescita economica. Tuttavia, il coronavirus rimane una grande fonte di incertezza.

Prevediamo circa il 3% di crescita annuale degli utili nei prossimi cinque anni. Il titolo Ambev scambia per un multiplo prezzo-utile 2020 di 24,5, al di sopra della nostra stima di fair value a 20 volte gli utili. Questo dimostra che il titolo sembra essere un po’ sopravvalutato. Un multiplo di valutazione in calo potrebbe ridurre i rendimenti annuali del 4% all’anno nei prossimi cinque anni.

A dicembre 2019, Ambev ha dichiarato un pagamento del dividendo annuale pari a ~US$ 0,087 per azione utilizzando i tassi di cambio correnti. Gli investitori dovrebbero notare che poiché il dividendo è dichiarato in valuta brasiliana, il pagamento in dollari statunitensi fluttuerà in base ai tassi di cambio. Sulla base del payout 2019, lo stock ha un rendimento del 3%, ma la società non ha pagato dividendi nel 2020. Pertanto, gli azionisti non dovrebbero presumere che Ambev sarà un titolo adatto per il reddito da dividendi.

In base alla crescita degli utili prevista e ai cambiamenti di valutazione, Ambev sembra pronta a fornire rendimenti totali di -1% all’anno nei prossimi cinque anni. Valutiamo lo stock come sell a causa dei suoi rendimenti attesi negativi e della mancanza di un dividendo.

Attività alcoliche #4: Anheuser-Busch InBev (BUD)

- Rendimenti annuali attesi: 1.6%

AB-InBev è la più grande società di birra del mondo. Nella sua forma attuale, è il risultato della fusione del 2008 tra InBev e Anheuser-Busch. Oggi, vende più di 500 marche di birra, in più di 150 paesi del mondo. Alcuni dei suoi marchi più popolari includono Budweiser, Bud Light, Corona, Stella Artois, Beck’s, Castle e Skol.

In totale, AB-InBev ha 17 birre individuali che generano ciascuna almeno 1 miliardo di dollari di vendite annuali. Potete vedere un’analisi dettagliata dei 17 marchi da un miliardo di dollari di AB-InBev qui.

AB-InBev ha raggiunto la sua crescita principalmente attraverso enormi fusioni con altre compagnie di birra. AB-InBev è stata riunita per la prima volta dalla fusione da 52 miliardi di dollari nel 2008, tra Interbrew dal Belgio, AmBev dal Brasile e Anheuser-Busch dagli Stati Uniti.

Nel 2013, AB-InBev ha acquisito la parte rimanente di Grupo Modelo che non controllava già, per 20 miliardi di dollari. Infine, AB-InBev ha acquisito SABMiller per oltre 100 miliardi di dollari.

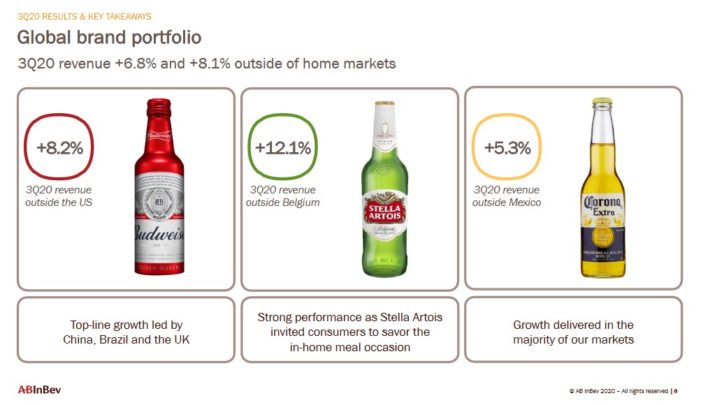

AB-InBev ha riportato i guadagni del Q3 il 30/10/20 e i risultati riflettono i danni intensi della crisi del coronavirus. Le entrate di 12,82 miliardi di dollari sono aumentate del 4% rispetto all’anno precedente, ma hanno battuto le aspettative di 1,2 miliardi di dollari. Anche l’EPS rettificato di 0,79 dollari ha battuto le stime, di 0,02 dollari per azione. I ricavi sono cresciuti del 4,0% nel terzo trimestre, guidati da una modesta crescita dei volumi e da una crescita dei ricavi per ettolitro del 2,3%.

I tre marchi globali principali di BUD hanno guidato la società nell’ultimo trimestre.

Fonte: Presentazione agli investitori

L’azienda ha deciso di rinunciare al pagamento del dividendo intermedio per il 2020, e annuncerà una decisione sul dividendo per l’intero anno 2020 insieme ai risultati dell’intero anno fiscale il 25 febbraio 2021.

Ci aspettiamo che AB-InBev cresca gli utili per azione del 3% all’anno nei prossimi cinque anni. La crescita sarà alimentata dalla crescita delle vendite attraverso prezzi e volumi più elevati, nonché dai riacquisti di azioni. Le azioni sono scambiate a 19,3 volte le nostre stime di guadagno per il 2020, che è al di sopra della nostra stima di fair value a 18 volte i guadagni. Pensiamo quindi che i rendimenti annuali saranno influenzati negativamente dall’1,4% annuo a causa di un multiplo di valutazione in contrazione.

Questo dovrebbe creare rendimenti totali previsti all’1,6% all’anno fino al 2025, che non è abbastanza alto da giustificare una raccomandazione di acquisto in questo momento.

Attività alcoliche #3: Constellation Brands (STZ)

- Rendimenti annuali previsti: 2,3%

Constellation Brands è stata fondata nel 1945, e oggi produce e distribuisce birra, vino e liquori. Ha più di 100 marchi nel suo portafoglio, tra cui marchi di birra come Corona. Inoltre, i marchi di vino di Constellation includono Robert Mondavi e Clos du Bois. I suoi marchi di liquori includono SVEDKA Vodka, Casa Noble Tequila, e High West Whiskey.

L’11 ottobre 2020 Constellation Brands ha riportato i risultati del secondo trimestre per il periodo che termina il 31 agosto 2020. Per il trimestre l’azienda ha registrato 2,26 miliardi di dollari di vendite nette, che rappresentano un calo del -3,6% rispetto al secondo trimestre 2020, in quanto le vendite di birra sono scese leggermente e il vino e gli alcolici sono diminuiti del -11%. Il reddito operativo è stato pari a 798 milioni di dollari, un aumento dell’1%. L’utile per azione è stato di 2,76 dollari su base comparabile contro i 2,72 dollari del periodo di un anno fa. Escludendo Canopy Growth, l’EPS sarebbe stato pari a $2,91.

L’azienda ha ritirato la guida per l’intero anno come hanno fatto molte altre aziende, a causa del coronavirus. Constellation, tuttavia, dovrebbe continuare a generare crescita negli anni a venire, in gran parte grazie alla sua strategia di premiumization.

Fonte: Investor Presentation

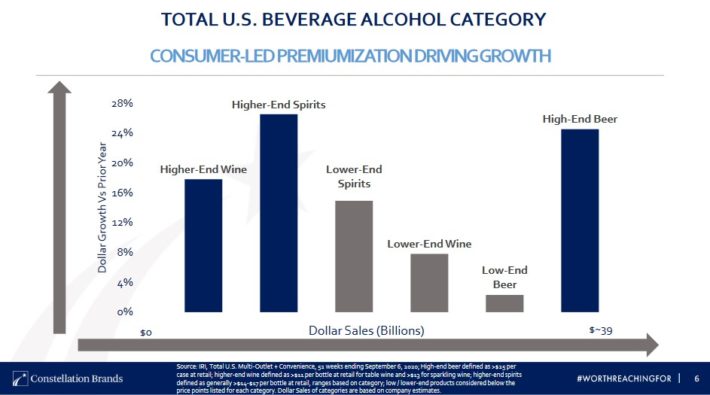

Una delle più grandi ragioni della crescita impressionante di Constellation Brands negli ultimi anni, è la sua attenzione al segmento premium, che continua a crescere. Secondo l’azienda, i tassi di crescita nel mercato di fascia alta degli alcolici, del vino e della birra sono molto più alti rispetto alle categorie a basso prezzo.

Le bevande alcoliche premium hanno anche potere di prezzo, un fattore chiave per la crescita delle entrate e degli utili. Constellation compete anche in tutte e tre le categorie perché la spesa per consumatore è molto più alta per coloro che bevono tutti e tre i tipi di bevande alcoliche. La strategia di Constellation è quella di catturare la quota di mercato dei consumatori di maggior valore.

Si sta anche espandendo in nuove categorie di prodotti per fare appello alle mutevoli preferenze dei consumatori. Un esempio di questo è l’acquisizione dell’agosto 2017 di Funky Buddha, che includeva un portafoglio di birre artigianali per aggiungere esposizione al segmento di birra artigianale in forte crescita del mercato della birra statunitense. Nel 2018, Constellation Brands ha acquisito Four Corners Brewing, e recentemente Constellation Brands ha investito 4 miliardi di dollari nel produttore di cannabis Canopy Growth (CGC) dandogli una quota di proprietà del 38%.

Constellation Brands commercia per un rapporto prezzo-utili di 22,3, che è superiore alla nostra stima di fair value di 18,0. Una valutazione in calo potrebbe ridurre il rendimento totale del 4,2% all’anno nei prossimi cinque anni. Prevediamo inoltre che il titolo Constellation Brands faccia crescere i guadagni del 5% all’anno nei prossimi cinque anni, grazie alla crescita dei volumi, agli aumenti di prezzo e ai riacquisti di azioni. Constellation Brands dovrebbe generare rendimenti totali del 2,3% all’anno fino al 2025, che non è abbastanza alto da giustificare una raccomandazione di acquisto in questo momento.

Attività alcoliche #2: Diageo PLC (DEO)

- Rendimenti annuali previsti: 3.0%

Diageo affonda le sue radici nel XVII secolo e nella famiglia Haig, la più antica famiglia di distillatori di whisky scozzese. Oggi, Diageo produce alcuni dei marchi di alcolici e birra più popolari al mondo, come Johnnie Walker, Smirnoff, Captain Morgan, Baileys, Tanqueray, Guinness, Crown Royal, Ketel One e molti altri. In tutto, Diageo ha 20 dei 100 marchi di alcolici più importanti del mondo.

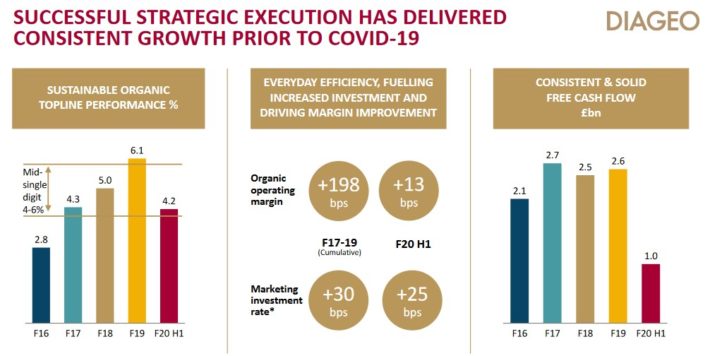

Diageo ha rilasciato i risultati dei guadagni per l’anno fiscale 2020 il 8/4/2020. Le vendite nette sono diminuite dell’8,7% a 13,9 miliardi di dollari. Gran parte di questo calo è stato attribuito all’impatto di COVID-19. Le vendite organiche sono scese dell’8,4%, poiché la crescita del 2% in Nord America è stata più che compensata dalla debolezza in tutte le altre regioni. L’Asia è stata la regione più debole con un calo delle vendite del 16%, mentre l’Europa e la Turchia sono scese del 12%.

Fonte: Investor Presentation

I volumi organici sono diminuiti di oltre l’11% a livello aziendale. Le vendite organiche di birra sono diminuite del 15%, mentre lo scotch è diminuito del 17%. Il whisky canadese ha avuto una crescita dell’8%, ma la maggior parte dei marchi globali sono stati più deboli durante il secondo semestre. Le vendite di Johnnie Walker sono diminuite del 22%, mentre Guinness è scesa del 16%.

Diageo ha ritirato 1,4 miliardi di dollari di azioni durante la prima metà dell’anno, ma ha messo in pausa i piani di riacquisto di ulteriori azioni durante la seconda metà dell’anno fiscale. L’azienda aveva previsto riacquisti di azioni per 5,6 miliardi di dollari attraverso l’anno fiscale 2022.

Stimiamo una crescita annua dei guadagni dell’8% fino al 2025, composta da una crescita organica dei ricavi a una cifra, dall’espansione dei margini e dalla ripresa dei riacquisti di azioni.

Le azioni di Diageo sono attualmente scambiate per un rapporto prezzo-utili di 26,6, leggermente superiore alla nostra stima di fair value a 18,3. Questo implica rendimenti negativi del 7,2% da un rapporto P/E in calo.

Diageo paga un dividendo semestrale e lo aumenta regolarmente. Il dividendo annuale per l’anno fiscale 2020 è stato di 3,55 dollari (1 ADR equivale a 4 azioni ordinarie) con un conseguente dividend yield del 2,2%.

Ci aspettiamo un 3.0% di rendimento annuale per le azioni Diageo nei prossimi cinque anni. Le azioni di Diageo non sono necessariamente a buon mercato, dato che sono scambiate al di sopra della nostra stima di fair value. Eppure, lo stock dovrebbe generare rendimenti positivi grazie alla crescita dei guadagni e ai dividendi. Così, valutiamo le azione una stretta.

Acquista dell’alcool #1: Molson Coors (TAP)

- Rendimenti annuali previsti: 6.3%

Molson Coors Brewing Company è stata fondata nel 1873. Da allora, è cresciuta fino a diventare uno dei più grandi produttori di birra degli Stati Uniti. Ha una varietà di marchi tra cui Coors Light, Coors Banquet, Molson Canadian, Carling, Blue Moon, Hop Valley, Crispin Cider, e i marchi di birra Miller.

Il 29 ottobre 2020 Molson Coors ha riportato i risultati del Q3 2020 per il periodo che termina il 30 settembre 2020. Per il trimestre la società ha generato 2,75 miliardi di dollari di vendite, in calo del 3,1% rispetto al Q3 2019. Le vendite nette sono diminuite dell’1,0% in Nord America e del 12,2% in Europa. Il Nord America è stato il mercato geografico più forte per Molson Coors.

Fonte: Presentazione agli investitori

Durante il trimestre Molson Coors ha registrato un utile netto di 342,8 milioni di dollari o 1,58 dollari per azione rispetto a una perdita di 402,8 milioni di dollari (-1,86 dollari per azione) nel trimestre dell’anno precedente. Su base rettificata, l’utile netto è stato pari a 350,8 milioni di dollari o 1,62 dollari per azione rispetto a 321,2 milioni di dollari o 1,48 dollari per azione nel Q3 2019.

L’azienda ha ritirato la guidance per l’intero anno in mezzo all’incertezza che circonda la pandemia, e ha anche sospeso il suo dividendo.

Molson Coors è caduta dietro le tendenze dell’industria della birra statunitense, in particolare il boom della birra artigianale. C’è una grande crescita in atto per i piccoli birrifici che producono birre artigianali. Molson Coors ha un gruppo relativamente piccolo di birre artigianali nel suo portafoglio, che è una grande ragione per la sua mancanza di crescita negli ultimi anni. L’azienda è concentrata sulla crescita dei suoi marchi principali ancora una volta, investendo nei suoi marchi esistenti e facendo acquisizioni.

Molson Coors ha una delle valutazioni più attraenti tra i principali titoli di alcolici. Le azioni di Molson Coors sono scambiate per un rapporto prezzo-utili di 12,5, basato su stime di utili per azione del 2020 di 3,60 dollari. Vediamo il valore equo come un rapporto prezzo-utile di 14.0, il che significa che le azioni Molson Coors potrebbero generare rendimenti del 2.3% all’anno solo dall’espansione del suo multiplo di valutazione.

Inoltre, ci aspettiamo che Molson Coors generi una crescita annuale degli utili del 4% all’anno, per un rendimento totale previsto del 6.3% all’anno. Non raccomandiamo il titolo agli investitori a reddito in quanto la società ha sospeso il suo dividendo.

Pensieri finali

Il mercato azionario è stato estremamente volatile all’inizio del 2020. Molti stock di alcolici sono stati colpiti duramente quando la crisi del coronavirus si è sviluppata, ma alcuni sono tornati significativamente nelle ultime settimane. Per gli investitori di valore e di reddito, la ripresa dei titoli alcolici ha ridotto il numero di opportunità di acquisto a causa dell’aumento delle valutazioni e del calo dei rendimenti dei dividendi.

Ancora, i migliori produttori di alcolici del mondo hanno marchi forti, e generano un elevato flusso di cassa che viene utilizzato per gli investimenti di crescita e per i ritorni di cassa agli azionisti.

E’ anche importante per gli investitori che i titoli alcolici sono probabilmente tra i migliori performer se si verifica una recessione. Il consumo di bevande alcoliche rimarrà costante e potrebbe anche aumentare in una recessione. Una ripresa sostenuta dal coronavirus sarebbe un grande vantaggio per i più grandi produttori di alcolici.

.