Päivitetty 17. marraskuuta 2020 by Bob Ciura

Sijoittajien, jotka etsivät yhtiöitä, jotka tuottavat vahvoja voittoja ja maksavat osinkoja, tulisi tarkastella tarkemmin suurimpia alkoholiosakkeita. Nämä ovat yrityksiä, jotka valmistavat ja jakelevat erilaisia alkoholijuomia, kuten olutta, viiniä ja likööriä.

Tämän toimialan huippuyhtiöillä on monia houkuttelevia ominaisuuksia. Niillä on suosittuja tuotemerkkejä, jotka antavat niille hinnoitteluvoimaa ja vahvan kassavirran. Tämän ansiosta ne voivat maksaa osinkoja osakkeenomistajille. Alkoholiosakkeilla on myös taipumus suoriutua hyvin talouden laskusuhdanteiden aikana, mikä tarkoittaa, että ne voivat tarjota salkulle hajautusta ja taantumankestävyyttä.

Jopa niin, että yksi alkoholiosakkeista pääsee jopa eksklusiiviseen Dividend Aristocrats -listaan, eli S&P 500:n osakkeiden eliittiryhmään, jossa osingot ovat nousseet 25 vuotta tai enemmän.

Tällä hetkellä osinko- eli osinko- eli osinko-aristokraattien listalla on 65 osaketta. Voit ladata Excel-taulukon kaikista 65:stä (tärkeillä mittareilla, kuten osinkotuotoilla ja osingonjakosuhteilla) klikkaamalla alla olevaa linkkiä:

Lisätietoa löytyy Sure Analysis Research Database -tietokannasta, joka asettaa osakkeet paremmuusjärjestykseen niiden osinkotuoton, osakekohtaisen tuloksen kasvupotentiaalin ja arvostusmuutosten yhdistelmän perusteella kokonaistuoton laskemiseksi.

Tässä artikkelissa asetetaan parhaat alkoholiosakkeet paremmuusjärjestykseen seuraavien viiden vuoden ennustettujen kokonaistuottojen perusteella.

Sisällysluettelo

Tässä luetellaan parhaat alkoholiosakkeet seuraavien viiden vuoden odotettujen vuosituottojen mukaan. Osakkeet on järjestetty odotettujen tuottojen mukaisessa järjestyksessä pienimmästä suurimpaan.

- Brown-Forman (BF-B)

- Ambev SA (ABEV)

- Anheuser-Busch InBev (BUD)

- Constellation Brands (STZ)

- Diageo PLC (DEO)

- Molson Coors (TAP)

Alkoholiosakkeet #6: Brown-Forman (BF-B)

- Odotettu vuosituotto: -3.9 %

Brown-Formanilla on vaikuttava historia osinkojen kasvussa. Yhtiö on maksanut osinkoa osakkeenomistajille 75 peräkkäisenä vuotena. Se on nostanut osinkoaan 36 vuotta peräkkäin, mikä tekee siitä osinkoaristokraatin.

Brown-Formanin pitkä osinkokasvuhistoria johtuu sen vahvoista brändeistä ja taantumankestävyydestä. Sillä on laaja tuotevalikoima, joka keskittyy viskiin, vodkaan ja tequilaan. Sen tunnetuin tuotemerkki on lippulaiva Jack Daniel’s. Muita suosittuja tuotemerkkejä ovat Herradura, Woodford Reserve, El Jimador ja Finlandia.

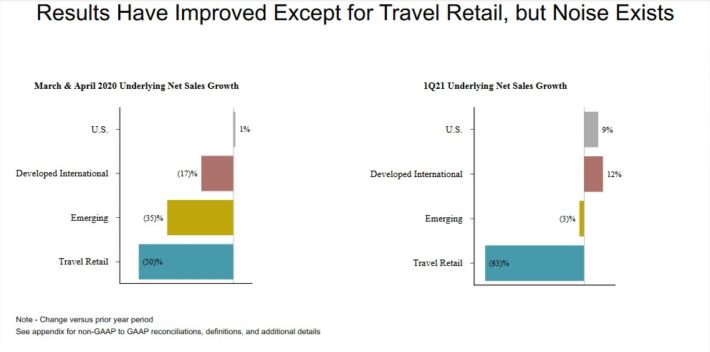

Brown-Forman raportoi ensimmäisen neljänneksen (tilikausi 2021) tuloksensa 2. syyskuuta. Tulot, 750 miljoonaa dollaria, laskivat 2 % edellisvuodesta, mutta ylittivät analyytikkojen arviot 62 miljoonalla dollarilla. Ilman valuuttakurssivaikutuksia orgaaninen liikevaihto kasvoi kuitenkin 3 %.

Ensimmäisen vuosineljänneksen osakekohtainen tulos oli 0,67 dollaria, mikä jälleen löi konsensuksen 0,37 dollarilla. Neljänneksen voitto kasvoi 73 %, vaikka oikaistu osakekohtainen tulos kasvoi vain marginaalisesti viime vuoden vastaavasta neljänneksestä. Ensimmäisen neljänneksen tulokset maantieteellisten segmenttien mukaan maalis- ja huhtikuuhun verrattuna näet alla olevasta kuvasta:

Lähde: Sijoittajaesitys

Brown-Formanilla on vahva kasvu. Vuodesta 2010 vuoteen 2019 Brown-Forman kasvatti osakekohtaista tulostaan vankalla 7 prosentin vauhdilla. Tulos per osake johtui useiden tekijöiden yhdistelmästä, kuten liikevaihdon kasvusta, kasvavista marginaaleista ja pienenevästä osakemäärästä.

Odotamme Brown-Formanille noin 7 %:n vuotuista tuloskasvua seuraavien viiden vuoden aikana. Lisäksi osake tarjoaa 0,9 prosentin osinkotuoton. Positiivisista kasvunäkymistä ja osinkotuotoista huolimatta arvioimme Brown-Formanin edelleen myytäväksi jatkuvan yliarvostuksen vuoksi.

Brown-Formanin osakkeella käydään kauppaa 45:n hinta-voittosuhteella, joka perustuu vuoden 2020 osakekohtaiseen 1,80 dollarin EPS-arviomme. Tämä on reilusti yli 24:n käyvän arvon arviomme. Tämän seurauksena odotamme arvostuksen puristuvan seuraavien viiden vuoden aikana, mikä voi vähentää kokonaistuottoa 11,8 % vuodessa vuoteen 2025 mennessä.

Odotamme osakkeen tuottavan negatiivista -3,9 %:n vuotuista vuotuista tuottoa seuraavien viiden vuoden aikana, sillä yliarvostuksen vaikutuksen odotetaan enemmän kuin tasoittavan osakekohtaisen osakekohtaisen tuloksen ja osinkojen kasvun. Tämä tekee Brown-Formanin osakkeesta mielestämme myyntikohteen.

Vaikka Brown-Forman on osinkoaristokraatti, jolla on pitkä historia osinkojen korotuksista, erittäin korkea arvostus ja matala osinkotuotto tekevät osakkeesta epähoukuttelevan valinnan arvo- tai osinkosijoittajille.

Alkoholiosakkeet #5: Ambev SA (ABEV)

- Vuosituotto-odotus: -1,0 %

Ambev SA on kahden Brasilian vanhimman panimon, Companhia Cervejaria Brahman ja Companhia Antarctica Paulista Indústria Brasileira de Bebidas -yhtiön seuraaja. Antarctica perustettiin vuonna 1885 ja Brahma vuonna 1888. Nykyään Ambev toimii alkoholijuomien tuottajana ja jakelijana. Sen päätoimiala on olut, jonka tuotemerkkejä ovat muun muassa Skol, Brahma, Antarctica, Quilmes, Labatt ja Presidente.

Sillä on myös pienempää liiketoimintaa virvoitusjuomien ja muiden alkoholittomien juomien alalla, jonka tuotemerkkejä ovat esimerkiksi Guarana Antarctica ja Fusion. Tällä hetkellä Ambevilla on toimintaa 16 maassa, pääasiassa Etelä-Amerikassa, Keski-Amerikassa ja Latinalaisessa Amerikassa.

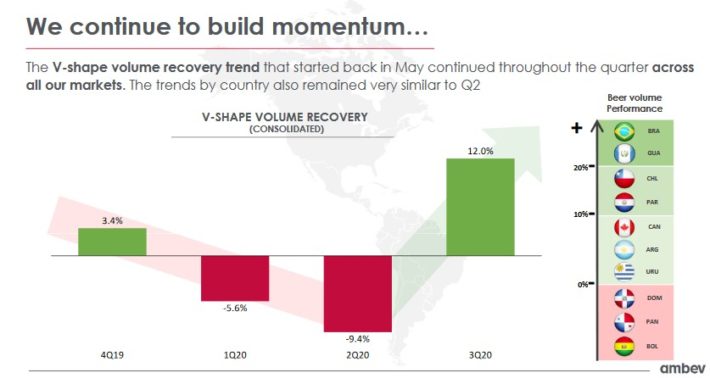

Ambev menestyi yllättävän hyvin vuoden 2020 kolmannella vuosineljänneksellä: nettotulot kasvoivat 15 prosenttia, mikä johtui 12 prosentin volyymikasvusta ja 2,8 prosentin liikevaihdon hehtolitrakohtaisesta kasvusta. Kasvu jakaantui maantieteellisille markkinoille: Brasiliassa kasvu oli 21 %, Etelä-Latinalaisessa Amerikassa 15 %, Kanadassa 6,4 % ja Keski-Amerikan & Karibian alueella 1,9 %.

Kolmas vuosineljännes oli jyrkkä parannus vuoden kahteen ensimmäiseen vuosineljännekseen verrattuna, mikä herättää sijoittajissa toiveita siitä, että pahin on jäänyt Ambevin taaksenne.

Lähteestä: Sijoittajaesittely

Uskomme, että Ambevilla on positiiviset pitkän aikavälin kasvunäkymät, mikä johtuu suurelta osin sen maantieteellisestä keskittymisestä Keski-Amerikkaan ja Latinalaiseen Amerikkaan. Näillä alueilla on monia kehittyviä talouksia, joissa keskiluokka kasvaa ja talouskasvu on nopeaa. Koronavirus on kuitenkin edelleen merkittävä epävarmuustekijä.

Odotamme noin 3 prosentin vuotuista tuloskasvua seuraavien viiden vuoden aikana. Ambevin osakkeella käydään kauppaa vuoden 2020 hinta-voittokerroin 24,5:llä, mikä ylittää arviomme mukaisen käyvän arvon, joka on 20-kertainen tulokseen nähden. Tämä osoittaa, että osake vaikuttaa hieman yliarvostetulta. Laskeva arvostuskerroin voi pienentää vuotuista tuottoa 4 % vuodessa seuraavien viiden vuoden aikana.

Joulukuussa 2019 Ambev julisti vuotuisen osingonmaksun, joka vastaa ~0,087 Yhdysvaltain dollaria osakkeelta nykyisillä valuuttakursseilla. Sijoittajien tulee huomioida, että koska osinko julistetaan Brasilian valuutassa, maksu Yhdysvaltain dollareissa vaihtelee valuuttakurssien mukaan. Vuoden 2019 osingonmaksun perusteella osakkeen tuotto on 3 %, mutta yhtiö ei ole maksanut osinkoa vuonna 2020. Siksi osakkeenomistajien ei pitäisi olettaa, että Ambev on osinkotuottoihin sopiva osake.

Odotetun tuloskasvun ja arvostusmuutosten perusteella Ambev näyttää tuottavan -1 %:n kokonaistuottoa vuodessa seuraavien viiden vuoden aikana. Arvioimme osakkeen myyntiin negatiivisten tuotto-odotusten ja osingon puuttumisen vuoksi.

Alkoholin osake #4: Anheuser-Busch InBev (BUD)

- Vuosittainen tuotto-odotus: 1,6 %

AB-InBev on maailman suurin olutyhtiö. Nykymuodossaan se on InBevin ja Anheuser-Buschin vuonna 2008 tapahtuneen fuusion tulos. Nykyisin se myy yli 500 olutmerkkiä yli 150 maassa eri puolilla maailmaa. Sen suosituimpia tuotemerkkejä ovat muun muassa Budweiser, Bud Light, Corona, Stella Artois, Beck’s, Castle ja Skol.

Kokonaisuudessaan AB-InBevillä on 17 yksittäistä olutta, joista jokainen tuottaa vähintään 1 miljardin dollarin vuosimyynnin. Yksityiskohtaisen analyysin AB-InBevin 17 miljardin dollarin tuotemerkistä näet täältä.

AB-InBev on saavuttanut kasvunsa pääasiassa valtavilla fuusioilla muiden olutyhtiöiden kanssa. AB-InBev yhdistyi ensimmäisen kerran vuonna 2008 tapahtuneessa 52 miljardin dollarin fuusiossa belgialaisen Interbrew’n, brasilialaisen AmBevin ja yhdysvaltalaisen Anheuser-Buschin välillä.

Vuonna 2013 AB-InBev osti 20 miljardilla dollarilla loputkin Grupo Modelon osuudesta, jota se ei vielä hallinnut. Lopuksi AB-InBev osti SABMillerin yli 100 miljardilla dollarilla.

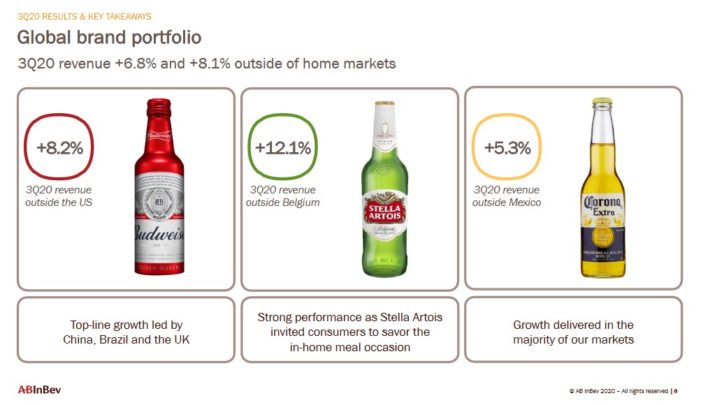

AB-InBev raportoi kolmannen vuosineljänneksen tuloksen 30.10.20, ja tuloksissa näkyi koronaviruskriisin aiheuttama voimakas vahinko. Liikevaihto 12,82 miljardia dollaria kasvoi 4 % edellisvuodesta, mutta ylitti odotukset 1,2 miljardilla dollarilla. Oikaistu osakekohtainen tulos 0,79 dollaria ylitti myös arviot 0,02 dollarilla osaketta kohti. Liikevaihto kasvoi 4,0 % kolmannella vuosineljänneksellä, mikä johtui vaatimattomasta volyymikasvusta ja 2,3 %:n liikevaihdon hehtolitrapohjaisesta kasvusta.

BUD:n kolme keskeistä globaalia tuotemerkkiä johtivat yhtiön viimeistä vuosineljännestä.

Lähde: Sijoittajaesitys

Yhtiö päätti luopua vuoden 2020 osingonmaksusta ja ilmoittaa päätöksestä koko vuoden 2020 osingosta yhdessä koko tilikauden tuloksen kanssa 25.2.2021.

Odotamme AB-InBevin kasvattavan osakekohtaista tulosta 3 %:lla vuodessa seuraavien viiden vuoden aikana. Kasvua vauhdittavat myynnin kasvu korkeampien hintojen ja volyymien kautta sekä osakkeiden takaisinostot. Osakkeilla käydään kauppaa 19,3-kertaisella vuoden 2020 tulosarviomme kertoimella, mikä ylittää arviomme käyvästä arvosta, joka on 18-kertainen tulos. Näin ollen uskomme, että vuotuiset tuotot kärsivät 1,4 %:n vuotuisesta negatiivisesta vaikutuksesta, joka johtuu supistuvasta arvostuskertoimesta.

Tämän pitäisi luoda odotettu kokonaistuotto 1,6 % vuodessa vuoteen 2025 asti, mikä ei ole tarpeeksi korkea perustellakseen ostosuositusta tällä hetkellä.

Alkoholin osake #3: Constellation Brands (STZ)

- Odotetut vuosituotot: 2,3 %

Constellation Brands perustettiin vuonna 1945, ja nykyään se valmistaa ja jakelee olutta, viiniä ja väkeviä alkoholijuomia. Sen portfoliossa on yli 100 tuotemerkkiä, mukaan lukien Coronan kaltaiset olutmerkit. Lisäksi Constellationin viinibrändeihin kuuluvat Robert Mondavi ja Clos du Bois. Sen viinabrändeihin kuuluvat SVEDKA Vodka, Casa Noble Tequila ja High West Whiskey.

11.10.2020 Constellation Brands raportoi toisen neljänneksen tuloksen 31.8.2020 päättyneeltä jaksolta. Neljänneksellä yhtiö kirjasi 2,26 miljardin dollarin liikevaihdon, mikä tarkoittaa -3,6 %:n laskua vuoden 2020 toiseen neljännekseen verrattuna, kun oluen myynti laski hieman ja viinien ja väkevien alkoholijuomien myynti laski -11 %. Liikevoitto oli 798 miljoonaa dollaria, jossa oli kasvua 1 %. Osakekohtainen tulos oli vertailukelpoisesti 2,76 dollaria, kun se vuotta aiemmin oli 2,72 dollaria. Ilman Canopy Growthia osakekohtainen tulos olisi ollut 2,91 dollaria.

Yhtiö perui koko vuoden ohjeistuksen, kuten monet muutkin yhtiöt ovat tehneet, koronaviruksen vuoksi. Constellationin odotetaan kuitenkin jatkavan kasvun tuottamista tulevina vuosina pitkälti premiumisaatiostrategiansa ansiosta.

Lähde: Sijoittajaesittely

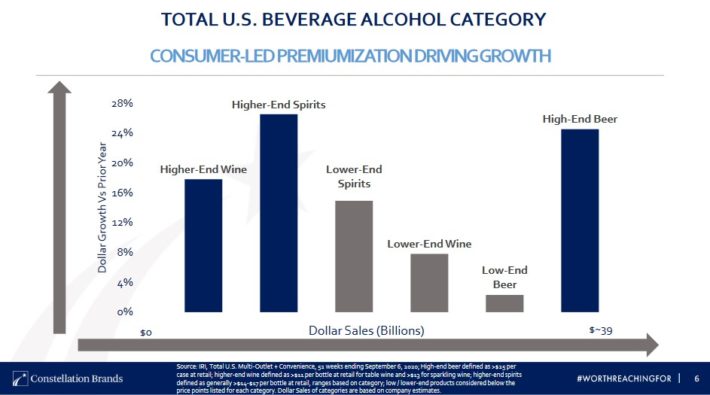

Yksi suurimmista syistä Constellation Brandsin viime vuosien vaikuttavaan kasvuun on sen keskittyminen premium-segmenttiin, joka jatkaa kasvuaan. Yhtiön mukaan korkealuokkaisten väkevien alkoholijuomien, viinien ja oluiden markkinoiden kasvuluvut ovat paljon korkeammat kuin edullisempien kategorioiden.

Premium-alkoholijuomilla on myös hinnoitteluvoimaa, joka on liikevaihdon ja tuloksen kasvun keskeinen tekijä. Constellation myös kilpailee kaikissa kolmessa kategoriassa, koska kulutusta kuluttajaa kohden on paljon enemmän niillä, jotka juovat kaikkia kolmea alkoholijuomatyyppiä. Constellationin strategiana on vallata arvokkaimpien kuluttajien markkinaosuus.

Se myös laajentaa toimintaansa uusiin tuoteryhmiin vastatakseen kuluttajien muuttuviin mieltymyksiin. Esimerkkinä tästä on elokuussa 2017 toteutettu Funky Buddhan osto, joka sisälsi käsityöläisoluiden portfolion lisätäkseen altistumista Yhdysvaltain olutmarkkinoiden voimakkaasti kasvavalle käsityöläisoluiden segmentille. Vuonna 2018 Constellation Brands osti Four Corners Brewingin, ja hiljattain Constellation Brands sijoitti 4 miljardia dollaria kannabistuottaja Canopy Growthiin (CGC) antaen sille 38 %:n omistusosuuden.

Constellation Brands käy kauppaa 22,3:n hinta-voittosuhteella, joka on yli 18,0:n käyvän arvon arviomme. Laskeva arvostus voi vähentää kokonaistuottoa 4,2 % vuodessa seuraavien viiden vuoden aikana. Odotamme myös Constellation Brandsin osakkeen kasvattavan tulostaan 5 % vuodessa seuraavien viiden vuoden aikana, mikä koostuu volyymin kasvusta, hinnankorotuksista ja osakkeiden takaisinostoista.

Lisäksi osakkeen nykyinen osinkotuotto on 1,5 %. Constellation Brandsin odotetaan tuottavan 2,3 %:n kokonaistuottoa vuodessa vuoteen 2025 mennessä, mikä ei ole tarpeeksi korkea perustellakseen ostosuositusta tällä hetkellä.

Alkoholin osake nro 2: Diageo PLC (DEO)

- Odotetut vuosituotto-odotukset: 3,0 %

Diageo juontaa juurensa aina 1600-luvulle ja Haigin perheeseen, joka on vanhin skotlantilaisen viskin tislaajasuku. Nykyään Diageo valmistaa joitakin maailman suosituimpia väkeviä alkoholijuomia ja olutmerkkejä, kuten Johnnie Walker, Smirnoff, Captain Morgan, Baileys, Tanqueray, Guinness, Crown Royal, Ketel One ja monia muita. Kaiken kaikkiaan Diageolla on 20 maailman 100 tärkeimmästä väkevien alkoholijuomien brändistä.

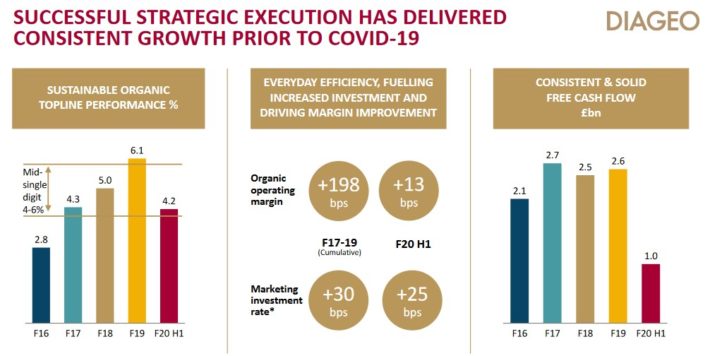

Diageo julkisti tilikauden 2020 tuloksen 8.4.2020. Liikevaihto laski 8,7 % 13,9 miljardiin dollariin. Suuri osa tästä laskusta johtui COVID-19:n vaikutuksesta. Orgaaninen liikevaihto laski 8,4 %, kun Pohjois-Amerikan 2 %:n kasvu yli kompensoitui kaikkien muiden alueiden heikkoudella. Heikoin alue oli Aasia, jossa myynti laski 16 %, kun taas Euroopassa ja Turkissa myynti laski 12 %.

Lähde: Sijoittajaesitys

Organic-myynnin volyymit laskivat yli 11 % koko yhtiössä. Oluen orgaaninen myynti laski 15 %, kun taas viskin orgaaninen myynti laski 17 %. Kanadalaisen viskin kasvu oli 8 %, mutta suurin osa globaaleista brändeistä oli heikompia toisella vuosipuoliskolla. Johnnie Walkerin myynti laski 22 %, kun taas Guinnessin myynti laski 16 %.

Diageo lunasti 1,4 miljardin dollarin arvosta osakkeita takaisin vuoden ensimmäisellä puoliskolla, mutta keskeytti suunnitelmat ostaa lisää osakkeita takaisin tilivuoden toisella puoliskolla. Yhtiö oli ennakoinut 5,6 miljardin dollarin osakkeiden takaisinostoja tilikauteen 2022 asti.

Arvioimme 8 %:n vuotuisen tuloskasvun vuoteen 2025 asti, joka koostuu keskisuuren yksinumeroisen orgaanisen liikevaihdon kasvusta, marginaalin kasvusta ja osakkeiden takaisinostojen jatkamisesta.

Diageon osakkeilla käydään tällä hetkellä kauppaa 26,6:n hinta-voittosuhteella, joka on hieman yli arviomme 18,3:ssa olevan käyvän arvon. Tämä merkitsee 7,2 prosentin negatiivista tuottoa laskevasta P/E-suhteesta.

Diageo maksaa osinkoa puolivuosittain ja korottaa osinkoa säännöllisesti. Tilikauden 2020 vuotuinen osinko oli 3,55 Yhdysvaltain dollaria (1 ADR vastaa 4 tavallista osaketta), jolloin osinkotuotto on 2,2 %.

Odotamme 3.0 prosentin vuotuinen tuotto Diageon osakkeelle seuraavien viiden vuoden aikana. Diageon osake ei välttämättä ole halpa, sillä se käy kauppaa käyvän arvon arviomme yläpuolella. Silti osakkeen pitäisi tuottaa positiivista tuottoa tuloskasvun ja osinkojen ansiosta. Näin ollen arvioimme osakkeen pitäväksi.

Alkoholiosakkeet #1: Molson Coors (TAP)

- Vuosituotto-odotus: 6,3 %

Molson Coors Brewing Company perustettiin vuonna 1873. Sittemmin se on kasvanut yhdeksi Yhdysvaltain suurimmista panimoista. Sillä on erilaisia tuotemerkkejä, kuten Coors Light, Coors Banquet, Molson Canadian, Carling, Blue Moon, Hop Valley, Crispin Cider ja Miller-olutmerkit.

Molson Coors raportoi 29.10.2020 vuoden 2020 kolmannen vuosineljänneksen tuloksen 30.9.2020 päättyneeltä jaksolta. Neljänneksellä yhtiön liikevaihto oli 2,75 miljardia dollaria, mikä on 3,1 % vähemmän kuin vuoden 2019 kolmannella neljänneksellä. Liikevaihto laski 1,0 % Pohjois-Amerikassa ja 12,2 % Euroopassa. Pohjois-Amerikka oli Molson Coorsin vahvin maantieteellinen markkina-alue.

Lähde: Investor Presentation

Neljänneksen aikana Molson Coorsin nettotulos oli 342,8 miljoonaa dollaria eli 1,58 dollaria osakkeelta, kun se vuotta aiemmin oli 402,8 miljoonaa dollaria tappiollinen (-1,86 dollaria osakkeelta). Oikaistuna nettotulos oli 350,8 miljoonaa dollaria eli 1,62 dollaria osakkeelta verrattuna 321,2 miljoonaan dollariin eli 1,48 dollariin osakkeelta vuoden 2019 kolmannella neljänneksellä.

Yhtiö peruutti koko vuoden ohjeistuksen pandemiaan liittyvän epävarmuuden vuoksi ja keskeytti myös osingonmaksun.

Molson Coors on jäänyt jälkeen Yhdysvaltain olutteollisuuden trendeistä, erityisesti käsityöläisoluen buumista. Käsityöläisoluita valmistavilla pienpanimoilla on meneillään suuri kasvu. Molson Coorsin tuotevalikoimassa on suhteellisen pieni joukko käsityöläisoluita, mikä on suuri syy sen viime vuosien kasvun puutteeseen. Yhtiö keskittyy jälleen kasvattamaan ydinbrändejään investoimalla olemassa oleviin brändeihinsä ja tekemällä yritysostoja.

Molson Coorsilla on yksi tärkeimmistä alkoholiosakkeista houkuttelevimmista arvostuksista. Molson Coorsin osakkeella käydään kauppaa 12,5:n hinta-voittosuhteella, joka perustuu vuoden 2020 3,60 dollarin osakekohtaiseen tulosarvioon. Pidämme käypänä arvona 14,0:n kurssi-voittosuhdetta, mikä tarkoittaa, että Molson Coorsin osake voisi tuottaa 2,3 %:n tuoton vuodessa pelkästään arvostuskertoimen laajentumisesta.

Lisäksi odotamme Molson Coorsin vuotuisen tuloskasvun olevan 4 % vuodessa, jolloin odotettu kokonaistuotto on 6,3 % vuodessa. Emme suosittele osaketta tulossijoittajille, sillä yhtiö on keskeyttänyt osingonmaksun.

Loppuajatuksia

Pörssi on ollut erittäin epävakaa vuoden 2020 alkaessa. Monet alkoholiosakkeet kärsivät kovia iskuja coronavirus-kriisin purkautuessa, mutta jotkut ovat viime viikkoina tulleet merkittävästi takaisin. Arvo- ja tuottosijoittajien kannalta alkoholiosakkeiden elpyminen on vähentänyt ostomahdollisuuksia, koska arvostukset ovat nousseet ja osinkotuotot laskeneet.

Maailman parhailla alkoholivalmistajilla on kuitenkin vahvat tuotemerkit, ja ne tuottavat suurta kassavirtaa, jota käytetään sekä kasvuinvestointeihin että osakkeenomistajille maksettaviin käteistuottoihin.

Sijoittajille on arvokasta myös se, että alkoholiosakkeet ovat todennäköisesti parhaiden suoriutujien joukossa, jos taantuma todella tulee. Alkoholijuomien kulutus pysyy tasaisena – ja voi jopa kasvaa – taantumassa. Kestävä elpyminen koronaviruksesta olisi suuri etu suurimmille alkoholivalmistajille.