Updated on November 17th, 2020 by Bob Ciura

Investidores que procuram empresas que geram lucros fortes e pagam dividendos devem olhar mais de perto para as principais ações de álcool. São empresas que fabricam e distribuem uma variedade de bebidas alcoólicas, incluindo cerveja, vinho e licor.

As empresas de topo neste sector têm muitas qualidades atractivas. Elas têm marcas populares, que lhes dão poder de fixação de preços e forte fluxo de caixa. Isto permite-lhes pagar dividendos aos accionistas. As ações de álcool também tendem a ter um bom desempenho durante períodos de recessão econômica, o que significa que elas podem fornecer diversificação e resistência à recessão para um portfólio.

Até ao ponto, uma ação de álcool até mesmo faz a lista exclusiva Dividend Aristocrats, um grupo de elite de S&P 500 ações com mais de 25 anos de aumento de dividendos.

Existem atualmente 65 Dividend Aristocrats. Você pode baixar uma planilha Excel de todas as 65 (com métricas que importam como rendimentos de dividendos e índices de pagamento) clicando no link abaixo:

Mais informações podem ser encontradas no Sure Analysis Research Database, que classifica as ações com base na combinação de seus rendimentos de dividendos, potencial de crescimento de ganhos por ação e mudanças de avaliação para calcular o retorno total.

Este artigo irá classificar os principais estoques de álcool por retorno total previsto para os próximos cinco anos.

Conteúdo

Os principais estoques de álcool estão listados aqui, de acordo com o retorno anual esperado para os próximos cinco anos. Os estoques são classificados em ordem de retornos esperados, do mais baixo para o mais alto.

- Brown-Forman (BF-B)

- Ambev SA (ABEV)

- Anheuser-Busch InBev (BUD)

- Constellation Brands (STZ)

- Diageo PLC (DEO)

- Molson Coors (TAP)

Alcohol Stock #6: Brown-Forman (BF-B)

- Rendimento anual esperado: -3.9%

Brown-Forman tem uma história impressionante de crescimento de dividendos. A empresa tem pago dividendos aos accionistas durante 75 anos consecutivos. Ela tem aumentado seus dividendos por 36 anos consecutivos, tornando-o um Dividendo Aristocrata.

Brown-Forman tem uma longa história de crescimento de dividendos, devido às suas marcas fortes e resistência à recessão. Tem um grande portfólio de produtos, que se concentra em whisky, vodka e tequila. A sua marca mais famosa é o seu carro-chefe Jack Daniel’s. Outras marcas populares incluem Herradura, Woodford Reserve, El Jimador e Finlandia.

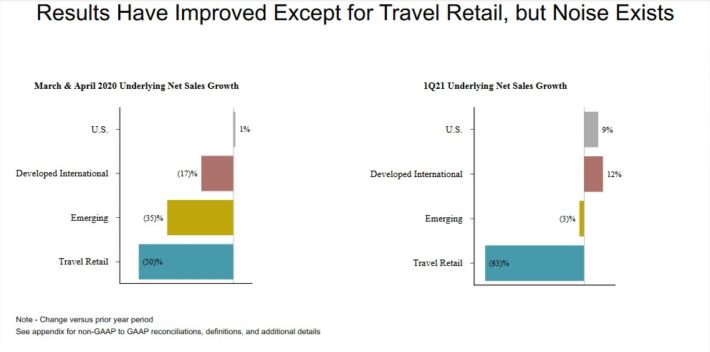

Brown-Forman reportou os seus resultados do primeiro trimestre (fiscal 2021) no dia 2 de Setembro. A receita de $750 milhões caiu 2% em relação ao ano anterior, mas superou as estimativas dos analistas em $62 milhões. Não obstante, excluindo o impacto da moeda, as vendas orgânicas subjacentes aumentaram 3%.

Prêmios por ação totalizaram $0,67 no primeiro trimestre, superando novamente o consenso em $0,37. Os lucros do trimestre aumentaram 73%, embora os lucros ajustados por ação tenham subido apenas marginalmente em relação ao mesmo trimestre do ano passado. Os resultados do primeiro trimestre por segmento geográfico, comparados com março e abril, podem ser vistos na imagem abaixo:

Source: Apresentação do investidor

Brown-Forman tem um forte histórico de crescimento. De 2010 a 2019, a Brown-Forman cresceu seus ganhos por ação a um ritmo sólido de 7%. Os ganhos por ação foram impulsionados por uma combinação de vários fatores, incluindo o crescimento das receitas, margens crescentes e uma contagem decrescente de ações.

Esperamos aproximadamente 7% de crescimento anual dos ganhos da Brown-Forman nos próximos cinco anos. Além disso, a ação oferece um rendimento de dividendos de 0,9%. Apesar de uma perspectiva positiva de crescimento e um pagamento de dividendos, continuamos a classificar a Brown-Forman como uma venda devido à sobrevalorização persistente.

A Brown-Forman negoceia acções para um rácio preço/rendimento de 45 com base na nossa estimativa EPS 2020 de $1,80 por acção. Isto está bem acima da nossa estimativa de valor justo de 24. Como resultado, esperamos que a valorização se comprima nos próximos cinco anos, o que poderia reduzir os retornos totais em 11,8% por ano até 2025,

Esperamos que as ações gerem retornos anuais negativos de -3,9% por ano nos próximos cinco anos, uma vez que o impacto da sobrevalorização deverá mais do que compensar o crescimento do EPS e os dividendos. Isto faz das acções Brown-Forman uma venda na nossa opinião.

Even embora Brown-Forman seja um Dividend Aristocrat com um longo histórico de aumento de dividendos, a valorização muito alta e o baixo rendimento de dividendos fazem das acções uma escolha pouco atractiva para os investidores de valor ou dividendos.

Ambev SA (ABEV)

- Rendimento anual esperado: -1.0%

Ambev SA é o sucessor de duas das mais antigas cervejeiras do Brasil, Companhia Cervejaria Brahma e Companhia Antártica Paulista Indústria Brasileira de Bebidas. A Antártica foi fundada em 1885, enquanto a Brahma foi fundada em 1888. Hoje, a Ambev atua como produtora e distribuidora de bebidas alcoólicas. Seu principal negócio é a cerveja, com marcas como Skol, Brahma, Antarctica, Quilmes, Labatt, Presidente, e mais.

Também tem negócios menores em refrigerantes e outras bebidas não alcoólicas, com marcas como Guaraná Antarctica e Fusion. Atualmente, a Ambev tem operações em 16 países, principalmente na América do Sul, América Central e América Latina.

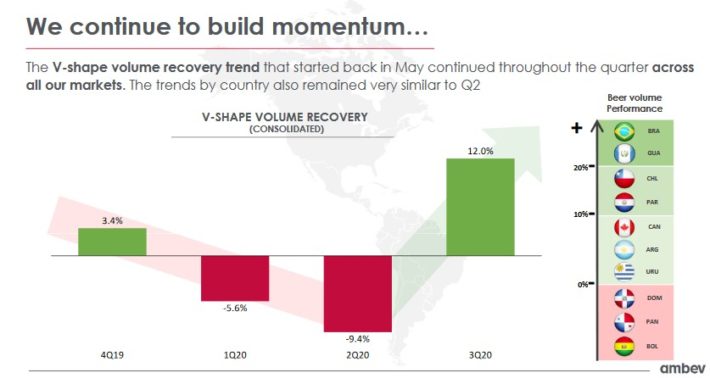

Ambev teve um desempenho surpreendentemente bom no terceiro trimestre de 2020, com crescimento da receita líquida de 15% devido ao crescimento de 12% em volume e de 2,8% em receita por hectolitro. O crescimento foi distribuído por mercados geográficos, com 21% de crescimento no Brasil, 15% na América Latina Sul, 6,4% no Canadá e 1,9% na América Central &Segmento Caribe.

O terceiro trimestre foi uma melhora acentuada em relação aos dois primeiros trimestres do ano, alimentando as esperanças dos investidores de que o pior está atrás da Ambev.

Fonte: Apresentação do Investidor

Acreditamos que a Ambev tem uma perspectiva positiva de crescimento a longo prazo, devido em grande parte ao seu foco geográfico na América Central e na América Latina. Estas regiões são o lar de muitas economias emergentes, com classes médias crescentes e altas taxas de crescimento econômico. No entanto, o coronavírus continua sendo uma importante fonte de incerteza.

A Ambev espera um crescimento anual de aproximadamente 3% nos próximos cinco anos. A Ambev negocia acções para 2020 a um múltiplo de 24,5, acima da nossa estimativa de valor justo a 20 vezes os ganhos. Isto mostra que as ações parecem estar um pouco sobrevalorizadas. Um múltiplo de valorização decrescente poderia reduzir os retornos anuais em 4% por ano nos próximos cinco anos.

Em dezembro de 2019, a Ambev declarou um pagamento anual de dividendos equivalente a ~US$0,087 por ação usando as taxas de câmbio atuais. Os investidores devem observar que como o dividendo é declarado em moeda brasileira, o pagamento em dólares norte-americanos flutuará com base nas taxas de câmbio. Com base no pagamento de 2019, a ação tem um rendimento de 3%, mas a empresa não pagou dividendos em 2020. Portanto, os acionistas não devem assumir que a Ambev será uma ação adequada para o rendimento de dividendos.

Baseado no crescimento esperado dos lucros e nas mudanças de avaliação, a Ambev parece estar pronta para entregar retornos totais de -1% ao ano durante os próximos cinco anos. Nós classificamos as ações uma venda devido a seus retornos negativos esperados e falta de dividendos.

Abebidas alcoólicas #4: Anheuser-Busch InBev (BUD)

- Retornos Anuais Esperados: 1,6%

AB-InBev é a maior empresa de cerveja do mundo. Na sua forma actual, é o resultado da fusão de 2008 entre a InBev e a Anheuser-Busch. Hoje vende mais de 500 marcas de cerveja, em mais de 150 países em todo o mundo. Algumas de suas marcas mais populares incluem Budweiser, Bud Light, Corona, Stella Artois, Beck’s, Castle e Skol.

Overall, AB-InBev tem 17 cervejas individuais que geram pelo menos US$1 bilhão em vendas anuais cada uma. Você pode ver uma análise detalhada das marcas de 17 bilhões de dólares da AB-InBev aqui.

AB-InBev alcançou seu crescimento principalmente através de grandes fusões com outras empresas cervejeiras. A AB-InBev foi reunida pela primeira vez pela fusão de US$52 bilhões em 2008, entre a Interbrew da Bélgica, AmBev do Brasil e Anheuser-Busch dos EUA.

Em 2013, a AB-InBev adquiriu a parcela restante do Grupo Modelo que ainda não controlava, por US$20 bilhões. Finalmente, a AB-InBev adquiriu a SABMiller por mais de $100 bilhões.

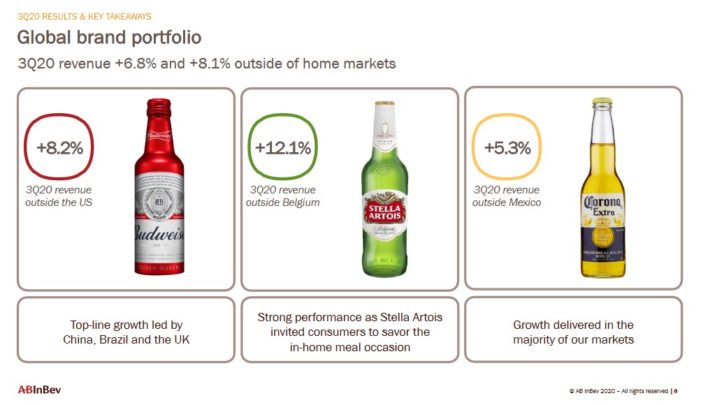

AB-InBev relatou ganhos de 3° trimestre em 30/10/20 e os resultados refletiram os intensos danos causados pela crise do coronavírus. A receita de US$ 12,82 bilhões aumentou 4% em relação ao ano anterior, mas superou as expectativas em US$ 1,2 bilhão. O EPS ajustado de US$ 0,79 também superou as estimativas, em US$ 0,02 por ação. A receita cresceu 4,0% no terceiro trimestre, impulsionada pelo crescimento modesto do volume e da receita por hectolitro de 2,3%.

As três principais marcas globais da BUD lideraram o caminho para a empresa no último trimestre.

Source: Apresentação aos Investidores

A empresa decidiu renunciar ao pagamento dos dividendos intercalares de 2020, e anunciará uma decisão sobre o seu dividendo de 2020, juntamente com os resultados completos do ano fiscal em 25 de fevereiro de 2021.

Esperamos que a AB-InBev aumente os lucros por ação em 3% ao ano durante os próximos cinco anos. O crescimento será alimentado pelo crescimento das vendas através de preços e volumes mais elevados, assim como recompras de ações. As ações são negociadas por 19,3 vezes as nossas estimativas de ganhos para 2020, o que está acima da nossa estimativa de valor justo de 18 vezes os ganhos. Assim, pensamos que os retornos anuais serão impactados negativamente em 1,4% anualmente devido a um múltiplo de valorização contratado.

Isto deverá criar retornos totais esperados de 1,6% por ano até 2025, o que não é suficientemente alto para justificar uma recomendação de compra neste momento.

Estoque de álcool #3: Constellation Brands (STZ)

- Rendimento anual esperado: 2,3%

Constellation Brands foi fundada em 1945, e hoje, produz e distribui cerveja, vinho e bebidas alcoólicas. Tem mais de 100 marcas no seu portfólio, incluindo marcas de cerveja como a Corona. Além disso, as marcas de vinho da Constellation incluem Robert Mondavi e Clos du Bois. Suas marcas de bebidas incluem SVEDKA Vodka, Casa Noble Tequila e High West Whiskey.

Em 11 de outubro de 2020 a Constellation Brands reportou os resultados do segundo trimestre para o período que termina em 31 de agosto de 2020. Para o trimestre, a empresa registrou US$ 2,26 bilhões em vendas líquidas, representando um declínio de -3,6% em relação ao segundo trimestre de 2020, já que as vendas de cerveja caíram ligeiramente e as de Vinho e Bebidas Espirituosas caíram -11%. O lucro operacional foi de US$ 798 milhões, um aumento de 1%. O lucro por ação totalizou US$ 2,76 em uma base comparável contra US$ 2,72 no período de um ano atrás. Excluindo o crescimento do Canopy, o EPS teria sido igual a $2,91,

A empresa retirou a orientação de todo o ano, como muitas outras companhias fizeram, por causa do coronavírus. A Constellation, entretanto, deve continuar gerando crescimento nos próximos anos, em grande parte devido à sua estratégia de premiumization.

Source: Apresentação do Investidor

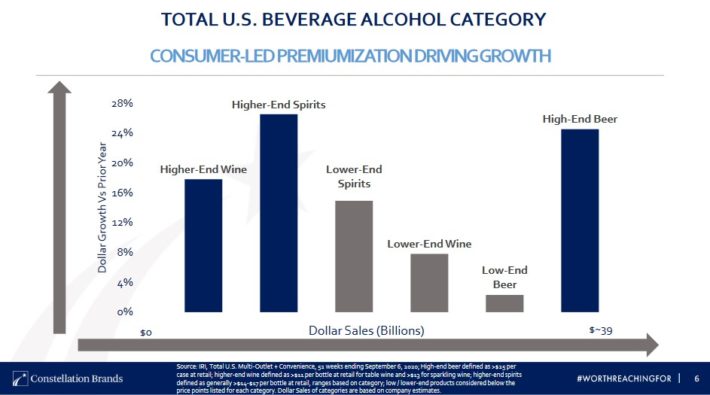

Uma das maiores razões para o impressionante crescimento da Constellation Brands nos últimos anos, é o seu foco no segmento premium, que continua a crescer. De acordo com a empresa, as taxas de crescimento no mercado de bebidas espirituosas, vinho e cerveja de alta gama são muito superiores às categorias de preços mais baixos.

As bebidas alcoólicas pré-premium também têm poder de fixação de preços, um factor chave para o crescimento das receitas e dos lucros. A Constellation também compete nas três categorias porque os gastos por consumidor são muito mais altos para aqueles que consomem os três tipos de bebidas alcoólicas. A estratégia da Constellation é capturar a quota de mercado dos consumidores mais valiosos.

Também está se expandindo para novas categorias de produtos para apelar para a mudança das preferências dos consumidores. Um exemplo disso é a aquisição da Funky Buddha em agosto de 2017, que incluiu um portfólio de cervejas artesanais para adicionar exposição ao segmento de cerveja artesanal de alto crescimento do mercado de cerveja dos EUA. Em 2018, a Constellation Brands adquiriu a Four Corners Brewing, e recentemente a Constellation Brands investiu $4 bilhões na Canopy Growth (CGC), que lhe deu uma participação de 38%.

Constellation Brands negocia por uma relação preço/rendimento de 22,3, que está acima da nossa estimativa de valor justo de 18,0. Uma valorização decrescente poderia reduzir o retorno total em 4,2% por ano nos próximos cinco anos. Também esperamos que as ações da Constellation Brands cresçam os ganhos em 5% ao ano nos próximos cinco anos, compreendendo crescimento de volume, aumentos de preço e recompra de ações.

Além disso, as ações têm um rendimento de dividendos atual de 1,5%. As marcas da Constellation devem gerar retornos totais de 2,3% ao ano até 2025, o que não é alto o suficiente para garantir uma recomendação de compra neste momento.

Acção de álcool #2: Diageo PLC (DEO)

- Rendimento anual esperado: 3.0%

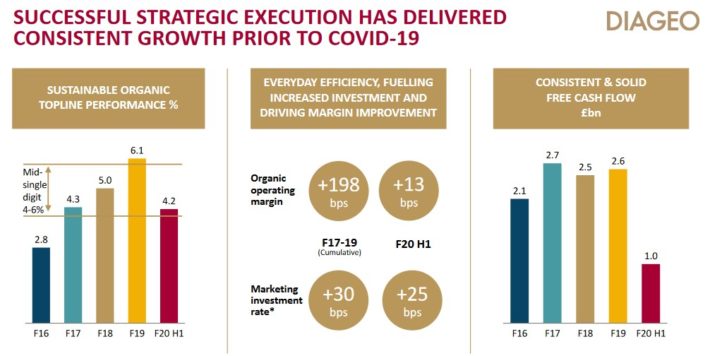

Diageo traça suas raízes até o século 17 e a família Haig, a mais antiga família de destiladores de uísque escocês. Hoje, a Diageo fabrica algumas das marcas de bebidas espirituosas e cerveja mais populares do mundo, tais como Johnnie Walker, Smirnoff, Captain Morgan, Baileys, Tanqueray, Guinness, Crown Royal, Ketel One, e muitas outras. Ao todo, Diageo tem 20 das 100 maiores marcas de bebidas espirituosas do mundo.

Diageo divulgou os resultados de ganhos para o ano fiscal de 2020 em 8/4/2020. As vendas líquidas diminuíram 8,7% para 13,9 bilhões de dólares. Muito desse declínio foi atribuído ao impacto da COVID-19. As vendas orgânicas caíram 8,4%, já que o crescimento de 2% na América do Norte foi mais que compensado pela fraqueza em todas as outras regiões. A Ásia foi a região mais fraca, com uma queda de 16% nas vendas, enquanto a Europa e a Turquia caíram 12%.

Source: Apresentação dos Investidores

Volumes orgânicos diminuíram mais de 11% em toda a empresa. As vendas orgânicas de cerveja diminuíram 15% enquanto o Scotch foi inferior em 17%. O Canadian Whisky teve um crescimento de 8%, mas a maioria das marcas globais foi mais fraca durante o segundo semestre. As vendas da Johnnie Walker diminuíram 22%, enquanto o Guinness caiu 16%.

Diageo retirou 1,4 bilhões de dólares de estoque durante o primeiro semestre, mas pausou os planos de recompra de ações adicionais durante o segundo semestre do ano fiscal. A companhia havia projetado recompras de ações de US$ 5,6 bilhões até o ano fiscal de 2022.

Estimamos um crescimento anual de 8% nos lucros até 2025, composto de crescimento de receita orgânica de meio dígito único, expansão da margem e recompra de ações.

As ações da Diageo atualmente são negociadas por uma relação preço/lucro de 26,6, ligeiramente acima da nossa estimativa de valor justo de 18,3. Isto implica um retorno negativo de 7,2% de um rácio P/E em declínio.

Diageo paga um dividendo semestral, e aumenta o dividendo regularmente. O dividendo anual para o exercício de 2020 foi de US$3,55 (1 ADR igual a 4 ações ordinárias) resultando em um dividend yield de 2,2%.

esperamos 3.0% de retorno anual para as ações da Diageo nos próximos cinco anos. As ações da Diageo não são necessariamente baratas, uma vez que são negociadas acima da nossa estimativa de valor justo. Ainda assim, as ações devem gerar retornos positivos graças ao crescimento dos ganhos e dividendos. Assim, nós classificamos as ações como um hold.

Acção de álcool #1: Molson Coors (TAP)

- Rendimento anual esperado: 6.3%

Molson Coors Brewing Company foi fundada em 1873. Desde então, ela cresceu e se tornou uma das maiores cervejeiras americanas. Tem uma variedade de marcas incluindo Coors Light, Coors Banquet, Molson Canadian, Carling, Blue Moon, Hop Valley, Crispin Cider, e as marcas de cerveja Miller.

Em 29 de outubro de 2020 a Molson Coors reportou os resultados do 3º trimestre de 2020 para o período que terminou em 30 de setembro de 2020. Para o trimestre a empresa gerou US$ 2,75 bilhões em vendas, 3,1% abaixo do 3º trimestre de 2019. As vendas líquidas caíram 1,0% na América do Norte e 12,2% na Europa. A América do Norte foi o mercado geográfico mais forte para a Molson Coors.

Source: Apresentação do Investidor

Durante o trimestre a Molson Coors registrou lucro líquido de $342,8 milhões ou $1,58 por ação em comparação a um prejuízo de $402,8 milhões (-$1,86 por ação) no trimestre do ano anterior. Em uma base ajustada, o lucro líquido foi de $350,8 milhões ou $1,62 por ação em comparação com $321,2 milhões ou $1,48 por ação no 3T 2019.

A empresa retirou a orientação para o ano inteiro em meio à incerteza em torno da pandemia, e também suspendeu o dividendo.

Molson Coors ficou atrás das tendências da indústria de cerveja dos EUA, especificamente o boom da cerveja artesanal. Há um grande crescimento acontecendo para as cervejarias menores que produzem cervejas artesanais. A Molson Coors tem um grupo relativamente pequeno de cervejas artesanais em seu portfólio, o que é uma grande razão para a sua falta de crescimento nos últimos anos. A empresa está focada no crescimento de suas marcas principais mais uma vez, investindo em suas marcas existentes e fazendo aquisições.

Molson Coors tem uma das avaliações mais atraentes das principais ações de álcool. A Molson Coors negocia ações por uma relação preço/relação custo/benefício de 12,5, com base nas estimativas de lucros por ação para 2020 de $3,60. Nós vemos o valor justo como uma relação preço/lucro de 14,0, o que significa que as ações da Molson Coors poderiam gerar retornos de 2,3% ao ano apenas a partir da expansão do seu múltiplo de avaliação.

Além disso, esperamos que a Molson Coors gere um crescimento anual dos ganhos de 4% ao ano, resultando em retornos totais esperados de 6,3% ao ano. Não recomendamos as ações a investidores de renda já que a empresa suspendeu seus dividendos.

Pensamentos Finais

O mercado acionário tem sido extremamente volátil para iniciar 2020. Muitas ações de álcool foram fortemente atingidas com o desenrolar da crise do coronavírus, mas algumas voltaram significativamente nas últimas semanas. Para os investidores de valor e renda, a recuperação das ações de álcool reduziu o número de oportunidades de compra devido ao aumento das valorizações e à diminuição do rendimento dos dividendos.

Ainda, os melhores fabricantes de álcool do mundo têm marcas fortes, e geram um alto fluxo de caixa que é usado para investimentos de crescimento, bem como retornos de caixa aos acionistas.

É também valioso para os investidores que as ações de álcool estejam entre as de melhor desempenho se uma recessão ocorrer. O consumo de bebidas alcoólicas permanecerá estável – e pode até aumentar – em uma recessão. Uma recuperação sustentada do coronavírus seria um grande benefício para os maiores fabricantes de álcool.