Actualizado el 17 de noviembre de 2020 por Bob Ciura

Los inversores que busquen empresas que generen fuertes beneficios y paguen dividendos deberían echar un vistazo más de cerca a las principales acciones del sector del alcohol. Se trata de empresas que fabrican y distribuyen una variedad de bebidas alcohólicas, incluyendo cerveza, vino y licores.

Las principales empresas de esta industria tienen muchas cualidades atractivas. Tienen marcas populares, que les dan poder de fijación de precios y un fuerte flujo de caja. Esto les permite pagar dividendos a los accionistas. Los valores del sector de las bebidas alcohólicas también tienden a obtener buenos resultados durante los periodos de recesión económica, lo que significa que pueden proporcionar diversificación y resistencia a la recesión a una cartera.

Hasta el punto de que un valor del sector de las bebidas alcohólicas incluso forma parte de la exclusiva lista de Aristócratas del Dividendo, un grupo de élite de valores del S&P 500 con más de 25 años de dividendos crecientes.

Actualmente hay 65 Aristócratas del Dividendo. Puede descargarse una hoja de cálculo Excel con los 65 valores (con métricas importantes como la rentabilidad de los dividendos y los ratios de pago) haciendo clic en el siguiente enlace:

Puede encontrar más información en la base de datos de investigación de Sure Analysis, que clasifica los valores en función de la combinación de su rentabilidad de los dividendos, el potencial de crecimiento de los beneficios por acción y los cambios de valoración para calcular la rentabilidad total.

En este artículo se clasifican los principales valores del sector del alcohol en función de los rendimientos totales previstos para los próximos cinco años.

Tabla de contenidos

Los principales valores del sector del alcohol se enumeran aquí, según los rendimientos anuales previstos para los próximos cinco años. Las acciones están clasificadas en orden de rendimientos esperados, de menor a mayor.

- Brown-Forman (BF-B)

- Ambev SA (ABEV)

- Anheuser-Busch InBev (BUD)

- Constellation Brands (STZ)

- Diageo PLC (DEO)

- Molson Coors (TAP)

Alcohol Stock #6: Brown-Forman (BF-B)

- Rentabilidad anual esperada: -3.9%

Brown-Forman tiene un impresionante historial de crecimiento de dividendos. La empresa ha pagado un dividendo a los accionistas durante 75 años consecutivos. Ha aumentado sus dividendos durante 36 años consecutivos, lo que la convierte en un aristócrata de los dividendos.

El largo historial de crecimiento de los dividendos de Brown-Forman se debe a sus sólidas marcas y a su resistencia a la recesión. Tiene una amplia cartera de productos, que se centra en el whisky, el vodka y el tequila. Su marca más famosa es su buque insignia Jack Daniel’s. Otras marcas populares son Herradura, Woodford Reserve, El Jimador y Finlandia.

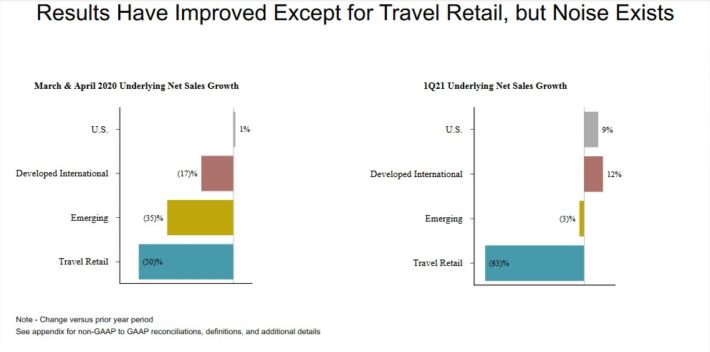

Brown-Forman presentó sus resultados del primer trimestre (fiscal 2021) el 2 de septiembre. Los ingresos de 750 millones de dólares descendieron un 2% interanual, pero superaron las estimaciones de los analistas en 62 millones de dólares. Sin embargo, excluyendo el impacto de las divisas, las ventas orgánicas subyacentes aumentaron un 3%.

El beneficio por acción ascendió a 0,67 dólares en el primer trimestre, superando de nuevo el consenso en 0,37 dólares. Los beneficios del trimestre aumentaron un 73%, aunque el beneficio por acción ajustado sólo aumentó ligeramente con respecto al mismo trimestre del año anterior. Los resultados del primer trimestre por segmento geográfico, comparados con los de marzo y abril, pueden verse en la siguiente imagen:

Fuente: Presentación a los inversores

Brown-Forman tiene una sólida trayectoria de crecimiento. Desde 2010 hasta 2019, Brown-Forman aumentó sus ganancias por acción a un sólido ritmo del 7%. Las ganancias por acción fueron impulsadas por una combinación de varios factores, incluyendo el crecimiento de los ingresos, el aumento de los márgenes y la disminución del número de acciones.

Esperamos un crecimiento de las ganancias de aproximadamente el 7% anual para Brown-Forman en los próximos cinco años. Además, la acción ofrece una rentabilidad por dividendo del 0,9%. A pesar de las perspectivas positivas de crecimiento y del pago de dividendos, seguimos calificando a Brown-Forman de venta debido a su persistente sobrevaloración.

Las acciones de Brown-Forman cotizan con una relación precio-beneficio de 45 basada en nuestra estimación del BPA para 2020 de 1,80 dólares por acción. Esto está muy por encima de nuestra estimación de valor razonable de 24. Como resultado, esperamos que la valoración se comprima durante los próximos cinco años, lo que podría reducir la rentabilidad total en un 11,8% anual hasta 2025.

Esperamos que la acción genere una rentabilidad anual negativa del -3,9% anual durante los próximos cinco años, ya que se espera que el impacto de la sobrevaloración compense con creces el crecimiento del BPA y los dividendos. En nuestra opinión, las acciones de Brown-Forman deben venderse.

Aunque Brown-Forman es un aristócrata de los dividendos con un largo historial de aumentos de los mismos, la elevada valoración y la baja rentabilidad por dividendos hacen que la acción sea poco atractiva para los inversores en valor o en dividendos.

Ambev SA (ABEV)

- Rentabilidad anual prevista: -1,0%

Ambev SA es la sucesora de dos de las cerveceras más antiguas de Brasil, Companhia Cervejaria Brahma y Companhia Antarctica Paulista Indústria Brasileira de Bebidas. Antarctica se fundó en 1885, mientras que Brahma lo hizo en 1888. En la actualidad, Ambev opera como productor y distribuidor de bebidas alcohólicas. Su principal negocio es la cerveza, con marcas como Skol, Brahma, Antarctica, Quilmes, Labatt y Presidente, entre otras.

También tiene negocios más pequeños en refrescos y otras bebidas no alcohólicas, con marcas como Guarana Antarctica y Fusion. En la actualidad, Ambev opera en 16 países, principalmente en Sudamérica, Centroamérica y Latinoamérica.

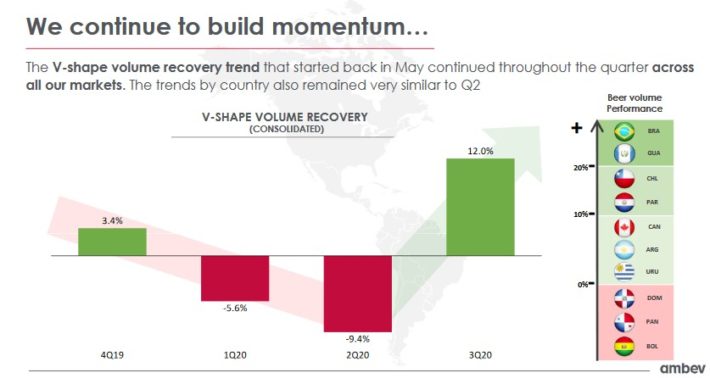

Ambev obtuvo unos resultados sorprendentes en el tercer trimestre de 2020, con un crecimiento de los ingresos netos del 15% debido a un crecimiento del 12% en volumen y del 2,8% en ingresos por hectolitro. El crecimiento se repartió entre los distintos mercados geográficos, con un 21% de crecimiento en Brasil, un 15% en Latinoamérica Sur, un 6,4% en Canadá y un 1,9% en el segmento de Centroamérica &Caribe.

El tercer trimestre supuso una clara mejora respecto a los dos primeros trimestres del año, alimentando las esperanzas de los inversores de que lo peor ha quedado atrás para Ambev.

Fuente: Presentación a los inversores

Creemos que Ambev tiene una perspectiva positiva de crecimiento a largo plazo, debido en gran medida a su enfoque geográfico en América Central y América Latina. Estas regiones albergan muchas economías emergentes, con clases medias crecientes y altas tasas de crecimiento económico. Sin embargo, el coronavirus sigue siendo una importante fuente de incertidumbre.

Esperamos un crecimiento de los beneficios de aproximadamente el 3% anual en los próximos cinco años. Las acciones de Ambev cotizan a un múltiplo precio-beneficio para 2020 de 24,5, por encima de nuestra estimación de valor razonable de 20 veces los beneficios. Esto demuestra que la acción parece estar algo sobrevalorada. Un múltiplo de valoración decreciente podría reducir los rendimientos anuales en un 4% por año durante los próximos cinco años.

En diciembre de 2019, Ambev declaró un pago de dividendos anual que equivale a ~0,087 dólares por acción utilizando los tipos de cambio actuales. Los inversores deben tener en cuenta que, dado que el dividendo se declara en moneda brasileña, el pago en dólares estadounidenses fluctuará en función de los tipos de cambio. Sobre la base del pago de 2019, la acción tiene un rendimiento del 3%, pero la empresa no ha pagado dividendos en 2020. Por lo tanto, los accionistas no deberían asumir que Ambev será una acción adecuada para obtener ingresos por dividendos.

Basado en el crecimiento esperado de las ganancias y los cambios de valoración, Ambev parece estar preparada para ofrecer una rentabilidad total del -1% anual durante los próximos cinco años. Calificamos la acción como de venta debido a sus rendimientos esperados negativos y a la falta de dividendos.

Bolsa de alcohol nº 4: Anheuser-Busch InBev (BUD)

- Rendimientos anuales esperados: 1,6%

AB-InBev es la mayor empresa cervecera del mundo. En su forma actual, es el resultado de la fusión de 2008 entre InBev y Anheuser-Busch. En la actualidad, vende más de 500 marcas de cerveza en más de 150 países de todo el mundo. Algunas de sus marcas más populares son Budweiser, Bud Light, Corona, Stella Artois, Beck’s, Castle y Skol.

En total, AB-InBev tiene 17 cervezas individuales que generan cada una al menos 1.000 millones de dólares en ventas anuales. Puede ver un análisis detallado de las 17 marcas de mil millones de dólares de AB-InBev aquí.

AB-InBev ha logrado su crecimiento principalmente a través de grandes fusiones con otras empresas cerveceras. AB-InBev se unió por primera vez con la fusión de 52.000 millones de dólares en 2008, entre la belga Interbrew, la brasileña AmBev y la estadounidense Anheuser-Busch.

En 2013, AB-InBev adquirió la parte restante del Grupo Modelo que aún no controlaba, por 20.000 millones de dólares. Por último, AB-InBev adquirió SABMiller por más de 100.000 millones de dólares.

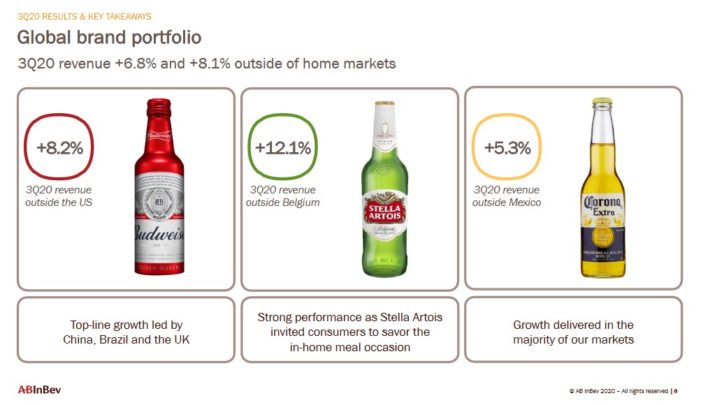

AB-InBev informó de los beneficios del tercer trimestre el 30/10/20 y los resultados reflejaron el intenso daño causado por la crisis del coronavirus. Los ingresos de 12.820 millones de dólares aumentaron un 4% interanual, pero superaron las expectativas en 1.200 millones de dólares. El BPA ajustado de 0,79 dólares también superó las estimaciones, en 0,02 dólares por acción. Los ingresos aumentaron un 4,0% en el tercer trimestre, impulsados por un modesto crecimiento del volumen y un crecimiento de los ingresos por hectolitro del 2,3%.

Las tres marcas globales principales de BUD lideraron el camino de la empresa el pasado trimestre.

Fuente: Presentación a los inversores

La compañía decidió renunciar al pago de dividendos a cuenta de 2020, y anunciará una decisión sobre su dividendo para todo el año 2020 junto con los resultados del año fiscal completo el 25 de febrero de 2021.

Esperamos que AB-InBev crezca los beneficios por acción en un 3% anual durante los próximos cinco años. El crecimiento será impulsado por el crecimiento de las ventas a través de mayores precios y volúmenes, así como por la recompra de acciones. Las acciones cotizan a 19,3 veces nuestras estimaciones de beneficios para 2020, lo que está por encima de nuestra estimación de valor razonable de 18 veces los beneficios. Por lo tanto, creemos que la rentabilidad anual se verá afectada negativamente en un 1,4% anual debido a la contracción del múltiplo de valoración.

Esto debería crear una rentabilidad total esperada del 1,6% anual hasta 2025, que no es lo suficientemente alta como para justificar una recomendación de compra en este momento.

Acciones de bebidas alcohólicas nº 3: Constellation Brands (STZ)

- Rentabilidad anual esperada: 2,3%

Constellation Brands se fundó en 1945, y en la actualidad produce y distribuye cerveza, vino y licores. Cuenta con más de 100 marcas en su cartera, incluyendo marcas de cerveza como Corona. Además, las marcas de vino de Constellation incluyen Robert Mondavi y Clos du Bois. Sus marcas de licores incluyen el vodka SVEDKA, el tequila Casa Noble y el whisky High West.

El 11 de octubre de 2020 Constellation Brands informó de los resultados del segundo trimestre para el período que finalizó el 31 de agosto de 2020. Para el trimestre, la compañía registró 2.260 millones de dólares en ventas netas, lo que representa un descenso del -3,6% en comparación con el segundo trimestre de 2020, ya que las ventas de cerveza bajaron ligeramente y las de vino y licores disminuyeron un -11%. Los ingresos de explotación ascendieron a 798 millones de dólares, lo que supone un aumento del 1%. El beneficio por acción fue de 2,76 dólares en términos comparables, frente a los 2,72 dólares del periodo anterior. Excluyendo a Canopy Growth, el beneficio por acción habría sido de 2,91 dólares.

La compañía retiró las previsiones para todo el año, como han hecho muchas otras empresas, a causa del coronavirus. Sin embargo, se espera que Constellation siga generando crecimiento en los próximos años, en gran parte debido a su estrategia de premiumización.

Fuente: Presentación a los inversores

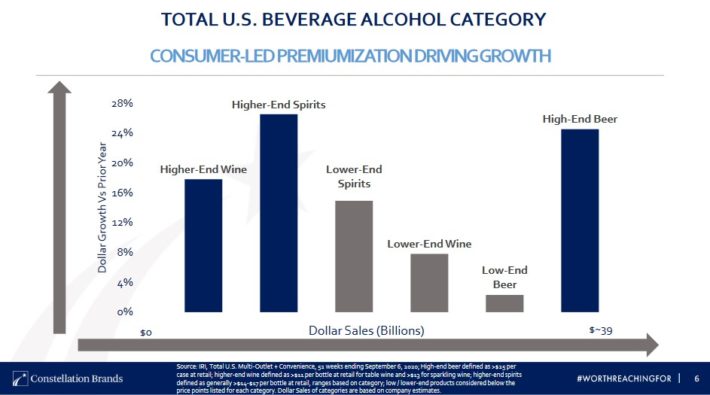

Una de las mayores razones del impresionante crecimiento de Constellation Brands en los últimos años, es su enfoque en el segmento premium, que sigue creciendo. Según la empresa, las tasas de crecimiento en el mercado de gama alta de licores, vinos y cervezas son mucho más elevadas que las categorías de menor precio.

Las bebidas alcohólicas premium también tienen poder de fijación de precios, un factor clave para el crecimiento de los ingresos y los beneficios. Constellation también compite en las tres categorías porque el gasto por consumidor es mucho mayor para los que beben los tres tipos de bebidas alcohólicas. La estrategia de Constellation consiste en captar la cuota de mercado de los consumidores más valiosos.

También se está expandiendo a nuevas categorías de productos para atraer las cambiantes preferencias de los consumidores. Un ejemplo de ello es la adquisición en agosto de 2017 de Funky Buddha, que incluía una cartera de cervezas artesanales para añadir exposición al segmento de cervezas artesanales de alto crecimiento del mercado cervecero estadounidense. En 2018, Constellation Brands adquirió Four Corners Brewing, y recientemente Constellation Brands invirtió 4.000 millones de dólares en el productor de cannabis Canopy Growth (CGC), lo que le dio una participación del 38%.

Constellation Brands cotiza con una relación precio-beneficio de 22,3, que está por encima de nuestra estimación de valor razonable de 18,0. Una valoración decreciente podría reducir la rentabilidad total en un 4,2% anual durante los próximos cinco años. También esperamos que las acciones de Constellation Brands aumenten sus beneficios en un 5% anual durante los próximos cinco años, gracias al crecimiento del volumen, el aumento de los precios y la recompra de acciones.

Además, las acciones tienen una rentabilidad por dividendo actual del 1,5%. Se espera que Constellation Brands genere una rentabilidad total del 2,3% anual hasta 2025, que no es lo suficientemente alta como para justificar una recomendación de compra en este momento.

Acción alcohólica nº 2: Diageo PLC (DEO)

- Rentabilidad anual prevista: 3,0%

Diageo hunde sus raíces en el siglo XVII y en la familia Haig, la más antigua de las destiladoras de whisky escocés. En la actualidad, Diageo fabrica algunas de las marcas de licores y cervezas más populares del mundo, como Johnnie Walker, Smirnoff, Captain Morgan, Baileys, Tanqueray, Guinness, Crown Royal, Ketel One y muchas más. En total, Diageo cuenta con 20 de las 100 principales marcas de bebidas alcohólicas del mundo.

Diageo publicó los resultados del año fiscal 2020 el 8/4/2020. Las ventas netas disminuyeron un 8,7% hasta los 13.900 millones de dólares. Gran parte de este descenso se atribuyó al impacto de COVID-19. Las ventas orgánicas cayeron un 8,4%, ya que el crecimiento del 2% en Norteamérica se vio compensado con creces por la debilidad en todas las demás regiones. Asia fue la región más débil, con un descenso de las ventas del 16%, mientras que Europa y Turquía cayeron un 12%.

Fuente: Presentación a los inversores

Los volúmenes orgánicos disminuyeron más del 11% en toda la compañía. Las ventas orgánicas de cerveza disminuyeron un 15%, mientras que las de whisky escocés lo hicieron en un 17%. El whisky canadiense tuvo un crecimiento del 8%, pero la mayoría de las marcas globales fueron más débiles durante el segundo semestre. Las ventas de Johnnie Walker disminuyeron un 22%, mientras que Guinness cayó un 16%.

Diageo retiró acciones por valor de 1.400 millones de dólares durante la primera mitad del año, pero puso en pausa los planes de recompra de acciones adicionales durante la segunda mitad del año fiscal. La empresa había proyectado la recompra de acciones por valor de 5.600 millones de dólares hasta el año fiscal 2022.

Estimamos un crecimiento de los beneficios del 8% anual hasta 2025, compuesto por un crecimiento de los ingresos orgánicos de un solo dígito, la expansión de los márgenes y la reanudación de la recompra de acciones.

Las acciones de Diageo cotizan actualmente con una relación precio-beneficio de 26,6, ligeramente por encima de nuestra estimación de valor razonable en 18,3. Esto implica una rentabilidad negativa del 7,2% por una relación precio/beneficio decreciente.

Diageo paga un dividendo semestral, y lo incrementa regularmente. El dividendo anual para el año fiscal 2020 fue de 3,55 dólares (1 ADR equivale a 4 acciones ordinarias), lo que resulta en una rentabilidad por dividendo del 2,2%.

Esperamos 3.0% de rentabilidad anual para las acciones de Diageo en los próximos cinco años. Las acciones de Diageo no son necesariamente baratas, ya que cotizan por encima de nuestra estimación de valor razonable. Aun así, la acción debería generar rendimientos positivos gracias al crecimiento de los beneficios y los dividendos. Por lo tanto, calificamos las acciones como mantenidas.

Bolsa de alcohol nº 1: Molson Coors (TAP)

- Rentabilidad anual prevista: 6,3%

Molson Coors Brewing Company fue fundada en 1873. Desde entonces, se ha convertido en una de las mayores cerveceras de Estados Unidos. Tiene una variedad de marcas que incluyen Coors Light, Coors Banquet, Molson Canadian, Carling, Blue Moon, Hop Valley, Crispin Cider y las marcas de cerveza Miller.

El 29 de octubre de 2020 Molson Coors informó de los resultados del tercer trimestre de 2020 para el período que terminó el 30 de septiembre de 2020. Para el trimestre, la compañía generó 2.750 millones de dólares en ventas, un 3,1% menos en comparación con el tercer trimestre de 2019. Las ventas netas bajaron un 1,0% en Norteamérica y un 12,2% en Europa. Norteamérica fue el mercado geográfico más fuerte para Molson Coors.

Fuente: Presentación a los inversores

Durante el trimestre, Molson Coors registró un beneficio neto de 342,8 millones de dólares o 1,58 dólares por acción, frente a una pérdida de 402,8 millones de dólares (-1,86 dólares por acción) en el trimestre anterior. Sobre una base ajustada, los ingresos netos fueron de 350,8 millones de dólares o 1,62 dólares por acción, en comparación con los 321,2 millones de dólares o 1,48 dólares por acción en el tercer trimestre de 2019.

La compañía retiró la orientación para todo el año en medio de la incertidumbre que rodea a la pandemia, y también suspendió sudividendo.

Molson Coors se ha quedado atrás en las tendencias de la industria cervecera de Estados Unidos, específicamente en el boom de la cerveza artesanal. Hay un gran crecimiento de las cervecerías más pequeñas que producen cervezas artesanales. Molson Coors tiene un grupo relativamente pequeño de cervezas artesanales en su cartera, lo que es una gran razón para su falta de crecimiento en los últimos años. La empresa está centrada en hacer crecer sus marcas principales una vez más, invirtiendo en sus marcas existentes y realizando adquisiciones.

Molson Coors tiene una de las valoraciones más atractivas de los principales valores del sector del alcohol. Las acciones de Molson Coors cotizan con una relación precio-beneficio de 12,5, basada en unas estimaciones de beneficios por acción para 2020 de 3,60 dólares. Consideramos que el valor razonable es una relación precio-beneficio de 14,0, lo que significa que las acciones de Molson Coors podrían generar una rentabilidad del 2,3% anual sólo por la expansión de su múltiplo de valoración.

Además, esperamos que Molson Coors genere un crecimiento anual de los beneficios del 4%, lo que se traduce en una rentabilidad total esperada del 6,3% anual. No recomendamos la acción a los inversores en renta, ya que la empresa ha suspendido su dividendo.

Pensamientos finales

El mercado bursátil ha sido extremadamente volátil a comienzos de 2020. Muchos valores del sector de las bebidas alcohólicas se vieron muy afectados cuando se produjo la crisis del coronavirus, pero algunos se han recuperado significativamente en las últimas semanas. Para los inversores en valor y en renta, la recuperación de las acciones de bebidas alcohólicas ha reducido el número de oportunidades de compra debido al aumento de las valoraciones y a la disminución de la rentabilidad de los dividendos.

Aún así, los mejores fabricantes de bebidas alcohólicas del mundo tienen marcas sólidas y generan un elevado flujo de caja que se utiliza para la inversión en crecimiento, así como para el retorno de efectivo a los accionistas.

También es valioso para los inversores el hecho de que las acciones de bebidas alcohólicas probablemente se encuentren entre las de mejor rendimiento si se produce una recesión. El consumo de bebidas alcohólicas se mantendrá estable -e incluso podría aumentar- en una recesión. Una recuperación sostenida del coronavirus sería un gran beneficio para los mayores fabricantes de alcohol.