Updated on November 17th, 2020 by Bob Ciura

Inwestorzy poszukujący spółek, które generują duże zyski i wypłacają dywidendy powinni przyjrzeć się bliżej głównym akcjom alkoholowym. Są to spółki, które produkują i dystrybuują różne napoje alkoholowe, w tym piwo, wino i likier.

Najlepsze spółki w tej branży mają wiele atrakcyjnych cech. Mają popularne marki, które dają im siłę cenową i silne przepływy pieniężne. To pozwala im płacić dywidendy dla akcjonariuszy. Akcje alkoholowe mają również tendencję do osiągania dobrych wyników w okresach spowolnienia gospodarczego, co oznacza, że mogą zapewnić dywersyfikację i odporność na recesję w portfelu.

Do tego stopnia, że jedna z akcji alkoholowych znalazła się nawet na ekskluzywnej liście Dividend Aristocrats, elitarnej grupie akcji z listy S&P 500 z 25+ latami rosnących dywidend.

Obecnie jest 65 Dividend Aristocrats. Możesz pobrać arkusz kalkulacyjny Excel wszystkich 65 (z istotnymi wskaźnikami, takimi jak stopa dywidendy i wskaźnik wypłaty), klikając poniższy link:

Więcej informacji można znaleźć w Bazie Danych Badawczych Sure Analysis, która klasyfikuje akcje na podstawie kombinacji ich stopy dywidendy, potencjału wzrostu zysku na akcję i zmian wyceny w celu obliczenia całkowitego zwrotu.

Ten artykuł uszereguje najlepsze akcje alkoholowe według prognozowanych całkowitych zwrotów w ciągu najbliższych pięciu lat.

Table of Contents

Najlepsze akcje alkoholowe są wymienione tutaj, zgodnie z rocznymi oczekiwanymi zwrotami w ciągu najbliższych pięciu lat. Akcje są uszeregowane w kolejności oczekiwanych zwrotów, od najniższego do najwyższego.

- Brown-Forman (BF-B)

- Ambev SA (ABEV)

- Anheuser-Busch InBev (BUD)

- Constellation Brands (STZ)

- Diageo PLC (DEO)

- Molson Coors (TAP)

Akcje alkoholowe #6: Brown-Forman (BF-B)

- Oczekiwana roczna stopa zwrotu: -3.9%

Brown-Forman ma imponującą historię wzrostu dywidendy. Spółka wypłacała dywidendę akcjonariuszom przez 75 lat z rzędu. Zwiększała swoją dywidendę przez 36 lat z rzędu, co czyni ją Arystokratą Dywidendowym.

Długa historia wzrostu dywidendy spółki Brown-Forman wynika z jej silnych marek i odporności na recesję. Ma duże portfolio produktów, które koncentruje się na whiskey, wódki i tequili. Jej najbardziej znaną marką jest flagowy Jack Daniel’s. Inne popularne marki to Herradura, Woodford Reserve, El Jimador i Finlandia.

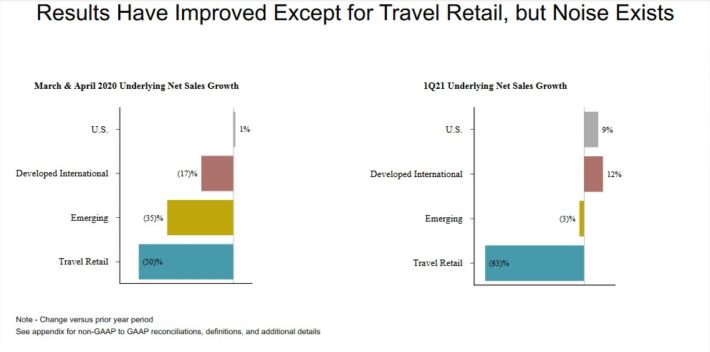

Brown-Forman zgłosił swoje wyniki pierwszego kwartału (fiskalny 2021) zarobków na 2 września. Przychody w wysokości 750 mln USD spadły o 2% rok do roku, ale pobiły szacunki analityków o 62 mln USD. Jednak po wyłączeniu wpływu walut, bazowa sprzedaż organiczna wzrosła o 3%.

Zysk na akcję wyniósł 0,67 USD w pierwszym kwartale, ponownie pokonując konsensus o 0,37 USD. Zyski kwartalne wzrosły o 73%, choć skorygowany zysk na akcję wzrósł tylko nieznacznie w porównaniu z analogicznym kwartałem ubiegłego roku. Wyniki pierwszego kwartału według segmentów geograficznych, w porównaniu do marca i kwietnia, można zobaczyć na poniższym obrazku:

Źródło: Prezentacja inwestorska

Brown-Forman ma silną ścieżkę wzrostu. Od 2010 do 2019 roku Brown-Forman zwiększał zysk na akcję w solidnym tempie 7%. Zysk na akcję wynikał z kombinacji kilku czynników, w tym wzrostu przychodów, rosnących marż i malejącej liczby akcji.

Spodziewamy się około 7% rocznego wzrostu zysków dla Brown-Forman w ciągu najbliższych pięciu lat. Dodatkowo, akcje oferują 0,9% stopę dywidendy. Pomimo pozytywnych perspektyw wzrostu i wypłaty dywidendy, nadal oceniamy Brown-Forman jako sprzedaj ze względu na utrzymującą się przecenę.

Akcje Brown-Forman są notowane przy wskaźniku ceny do zysków wynoszącym 45 na podstawie naszych szacunków EPS na 2020 rok w wysokości 1,80 USD na akcję. Jest to znacznie powyżej naszego szacunku wartości godziwej na poziomie 24. W rezultacie spodziewamy się, że wycena ulegnie kompresji w ciągu najbliższych pięciu lat, co może zmniejszyć całkowite zwroty o 11,8% rocznie do 2025 roku.

Spodziewamy się, że w ciągu najbliższych pięciu lat akcje wygenerują ujemne roczne zwroty w wysokości -3,9% rocznie, ponieważ spodziewamy się, że wpływ przewartościowania z nawiązką zniweluje wzrost EPS i dywidend. Nawet jeśli Brown-Forman jest arystokratą dywidendowym z długą historią wzrostów dywidendy, bardzo wysoka wycena i niska rentowność dywidendy sprawiają, że akcje nie są atrakcyjnym wyborem dla inwestorów wartościowych lub dywidendowych.

Akcje alkoholowe #5: Ambev SA (ABEV)

- Spodziewana roczna stopa zwrotu: -1,0%

Ambev SA jest następcą dwóch najstarszych browarów w Brazylii, Companhia Cervejaria Brahma i Companhia Antarctica Paulista Indústria Brasileira de Bebidas. Antarctica została założona w 1885 roku, a Brahma w 1888 roku. Obecnie Ambev działa jako producent i dystrybutor napojów alkoholowych. Jej głównym biznesem jest piwo, z markami takimi jak Skol, Brahma, Antarctica, Quilmes, Labatt, Presidente, i więcej.

Ma również mniejsze biznesy w napojach bezalkoholowych i innych napojach bezalkoholowych, z markami takimi jak Guarana Antarctica i Fusion. Obecnie Ambev prowadzi działalność w 16 krajach, głównie w Ameryce Południowej, Ameryce Środkowej i Ameryce Łacińskiej.

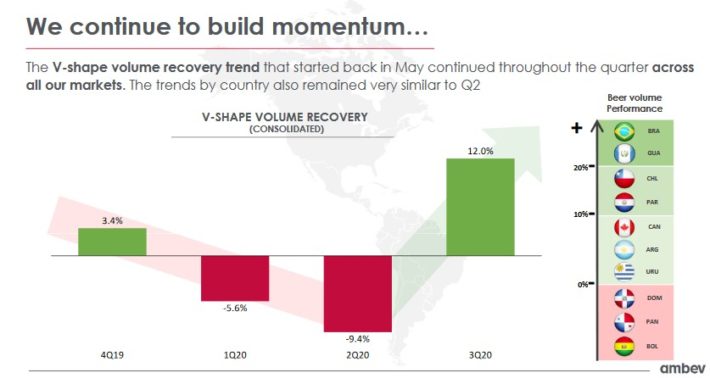

Ambev osiągnął zaskakująco dobre wyniki w trzecim kwartale 2020 roku, odnotowując wzrost przychodów netto o 15% dzięki 12% wzrostowi wolumenu i 2,8% wzrostowi przychodu na hektolitr. Wzrost został rozłożony na rynki geograficzne, z 21% wzrostem w Brazylii, 15% w Ameryce Łacińskiej Południowej, 6,4% w Kanadzie i 1,9% w segmencie Ameryki Środkowej & Karaibów.

Trzeci kwartał był wyraźną poprawą w stosunku do dwóch pierwszych kwartałów roku, co utwierdza inwestorów w nadziei, że najgorsze jest już za Ambev.

Źródło: Prezentacja Inwestorska

Wierzymy, że Ambev ma pozytywne perspektywy długoterminowego wzrostu, w dużej mierze dzięki koncentracji geograficznej na Ameryce Środkowej i Ameryce Łacińskiej. Regiony te są domem dla wielu wschodzących gospodarek, z rosnącą klasą średnią i wysokimi wskaźnikami wzrostu gospodarczego. Jednak koronawirus pozostaje głównym źródłem niepewności.

Oczekujemy około 3% rocznego wzrostu zysków w ciągu najbliższych pięciu lat. Akcje Ambev są notowane na wskaźniku cena do zysku na 2020 rok na poziomie 24,5, powyżej naszej prognozy wartości godziwej na poziomie 20-krotności zysku. Wskazuje to, że akcje wydają się być nieco przewartościowane. Spadająca wielokrotność wyceny może zmniejszyć roczne zwroty o 4% rocznie w ciągu najbliższych pięciu lat.

W grudniu 2019 roku Ambev zadeklarował roczną wypłatę dywidendy równą ~0,087 USD na akcję przy zastosowaniu bieżących kursów wymiany. Inwestorzy powinni pamiętać, że ponieważ dywidenda jest deklarowana w walucie brazylijskiej, wypłata w dolarach amerykańskich będzie podlegać wahaniom w oparciu o kursy wymiany. Bazując na wypłacie za 2019 rok, akcje mają rentowność na poziomie 3%, ale spółka nie wypłaciła dywidendy w 2020 roku. W związku z tym akcjonariusze nie powinni zakładać, że Ambev będzie odpowiednim walorem do uzyskiwania dochodów z dywidendy.

Based on expected earnings growth and valuation changes, Ambev looks poised to deliver total returns of -1% per year over the next five years. Oceniamy akcje jako sprzedane ze względu na negatywne oczekiwane stopy zwrotu i brak dywidendy.

Akcje alkoholowe #4: Anheuser-Busch InBev (BUD)

- Oczekiwana roczna stopa zwrotu: 1,6%

AB-InBev jest największą firmą piwowarską na świecie. W obecnej formie powstała w wyniku fuzji InBev i Anheuser-Busch w 2008 roku. Obecnie sprzedaje ponad 500 marek piwa, w ponad 150 krajach na całym świecie. Niektóre z jego najbardziej popularnych marek to Budweiser, Bud Light, Corona, Stella Artois, Beck’s, Castle i Skol.

Overall, AB-InBev ma 17 indywidualnych piw, z których każdy generuje co najmniej 1 miliard dolarów w rocznej sprzedaży. Możesz zobaczyć szczegółową analizę 17 marek AB-InBev o wartości miliarda dolarów tutaj.

AB-InBev osiągnęła swój wzrost głównie poprzez ogromne fuzje z innymi firmami piwowarskimi. AB-InBev został po raz pierwszy połączony przez fuzję o wartości 52 miliardów dolarów w 2008 roku, między Interbrew z Belgii, AmBev z Brazylii i Anheuser-Busch z USA.

W 2013 roku, AB-InBev nabył pozostałą część Grupo Modelo, że nie już kontrolować, za 20 miliardów dolarów. Wreszcie, AB-InBev nabył SABMiller za ponad 100 miliardów dolarów.

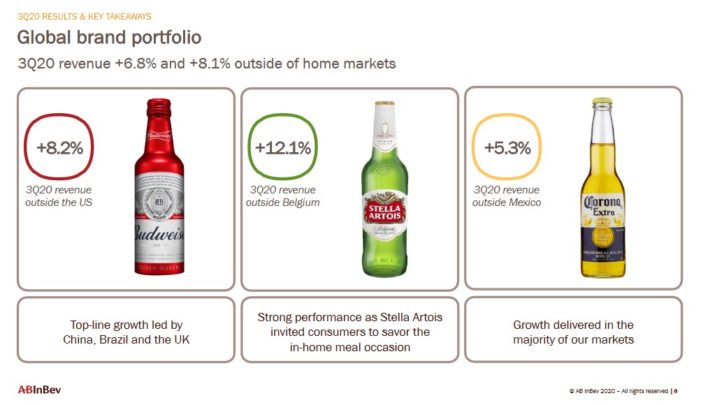

AB-InBev zgłosił Q3 zyski na 10/30/20 i wyniki odzwierciedlają intensywne szkody wyrządzone przez kryzys koronawirusowy. Przychody w wysokości 12,82 mld USD wzrosły o 4% rok do roku, ale pobiły oczekiwania o 1,2 mld USD. Skorygowany EPS w wysokości 0,79 USD również pobił szacunki o 0,02 USD na akcję. Przychody wzrosły o 4,0% w trzecim kwartale, napędzane przez skromny wzrost wolumenu i wzrost przychodu na hektolitr o 2,3%.

Trzy podstawowe marki globalne BUDa wiodły prym w firmie w ostatnim kwartale.

Źródło: Prezentacja Inwestorska

Spółka zdecydowała się zrezygnować z wypłaty dywidendy śródrocznej za 2020 r., a decyzję w sprawie dywidendy za cały rok 2020 ogłosi wraz z wynikami za pełny rok fiskalny 25 lutego 2021 r.

Spodziewamy się, że AB-InBev będzie zwiększać zysk na akcję o 3% rocznie w ciągu najbliższych pięciu lat. Wzrost będzie napędzany przez wzrost sprzedaży poprzez wyższe ceny i wolumeny, a także odkupienie akcji. Akcje notowane są 19,3-krotnie powyżej naszych szacunków zysku na 2020 rok, czyli powyżej naszej wyceny wartości godziwej na poziomie 18-krotności zysku. W związku z tym uważamy, że roczne zwroty będą miały negatywny wpływ na 1,4% rocznie z powodu kurczącej się wielokrotności wyceny.

To powinno stworzyć oczekiwane całkowite zwroty na poziomie 1,6% rocznie do 2025 roku, co nie jest wystarczająco wysokie, aby uzasadnić rekomendację kupna w tym momencie.

Akcje alkoholowe #3: Constellation Brands (STZ)

- Oczekiwana roczna stopa zwrotu: 2,3%

Constellation Brands została założona w 1945 roku i obecnie zajmuje się produkcją i dystrybucją piwa, wina i napojów spirytusowych. Ma ponad 100 marek w swoim portfelu, w tym marek piwa, takich jak Corona. Ponadto, Constellation marek wina obejmują Robert Mondavi i Clos du Bois. Jej marki alkoholi obejmują SVEDKA Vodka, Casa Noble Tequila i High West Whiskey.

W dniu 11 października 2020 roku Constellation Brands poinformował o wynikach drugiego kwartału za okres kończący się 31 sierpnia 2020 roku. W tym kwartale spółka odnotowała 2,26 mld USD sprzedaży netto, co oznacza spadek o -3,6% w porównaniu z II kwartałem 2020 r., ponieważ sprzedaż piwa nieznacznie spadła, a wina i napojów spirytusowych spadła o -11%. Dochód operacyjny wyniósł 798 mln dolarów, co oznacza wzrost o 1%. Zysk na akcję wyniósł 2,76 USD w ujęciu porównywalnym w porównaniu do 2,72 USD w analogicznym okresie ubiegłego roku. Wyłączając Canopy Growth, EPS wyniósłby $2,91.

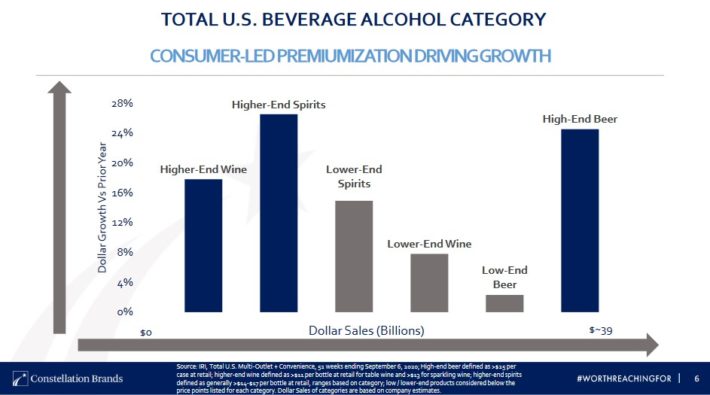

Firma wycofała całoroczne prognozy, podobnie jak wiele innych firm, z powodu koronawirusa. Constellation ma jednak kontynuować generowanie wzrostu w kolejnych latach, w dużej mierze dzięki strategii premiumizacji.

Źródło: Investor Presentation

Jedną z największych przyczyn imponującego wzrostu Constellation Brands w ostatnich latach, jest koncentracja na segmencie premium, który nadal rośnie. Według firmy, stopy wzrostu na rynku napojów spirytusowych, wina i piwa z wyższej półki są znacznie wyższe niż w tańszych kategoriach.

Napoje alkoholowe premium mają również siłę cenową, która jest kluczowym czynnikiem wzrostu przychodów i zysków. Constellation konkuruje również we wszystkich trzech kategoriach, ponieważ wydatki na jednego konsumenta są znacznie wyższe w przypadku osób pijących wszystkie trzy rodzaje napojów alkoholowych. Strategia Constellation polega na zdobyciu udziału w rynku najbardziej wartościowych konsumentów.

Rozwija się również w nowe kategorie produktów, aby odwołać się do zmieniających się preferencji konsumentów. Przykładem tego jest przejęcie Funky Buddha w sierpniu 2017 r., które obejmowało portfolio piw rzemieślniczych w celu dodania ekspozycji na szybko rosnący segment piw rzemieślniczych na amerykańskim rynku piwa. W 2018 roku Constellation Brands przejął Four Corners Brewing, a ostatnio Constellation Brands zainwestował 4 miliardy dolarów w producenta konopi Canopy Growth (CGC), dając mu 38% udziałów własnościowych.

Constellation Brands handluje przy wskaźniku ceny do zarobków wynoszącym 22,3, który jest powyżej naszego szacunku wartości godziwej wynoszącego 18,0. Spadająca wycena może zmniejszyć całkowity zwrot z inwestycji o 4,2% rocznie w ciągu najbliższych pięciu lat. Oczekujemy również, że akcje Constellation Brands będą zwiększać zyski o 5% rocznie w ciągu następnych pięciu lat, na co składa się wzrost wolumenu, wzrost cen i odkup akcji.

Ponadto, akcje mają bieżącą rentowność dywidendową na poziomie 1,5%. Oczekuje się, że Constellation Brands wygeneruje całkowity zwrot w wysokości 2,3% rocznie do 2025 roku, co nie jest wystarczająco wysokie, aby uzasadnić rekomendację kupna w tym momencie.

Akcje alkoholowe #2: Diageo PLC (DEO)

- Oczekiwany roczny zwrot: 3.0%

Diageo sięga swoimi korzeniami aż do XVII wieku i rodziny Haig, najstarszej rodziny destylatorów szkockiej whisky. Obecnie Diageo produkuje jedne z najbardziej popularnych marek alkoholi i piwa na świecie, takie jak Johnnie Walker, Smirnoff, Captain Morgan, Baileys, Tanqueray, Guinness, Crown Royal, Ketel One i wiele innych. W sumie Diageo posiada 20 z 100 najlepszych marek alkoholi na świecie.

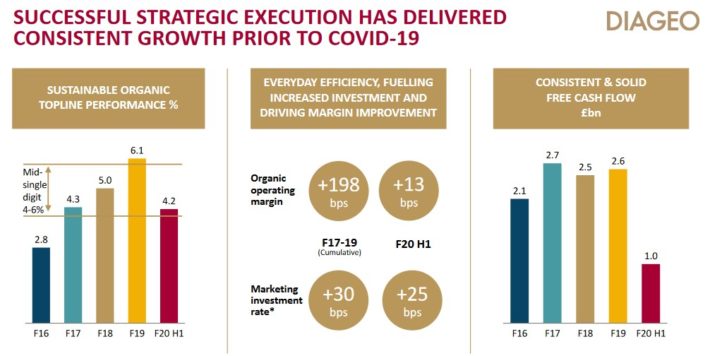

Diageo opublikowało wyniki finansowe za rok fiskalny 2020 w dniu 8/4/2020. Sprzedaż netto spadła o 8,7% do 13,9 mld USD. Znaczna część tego spadku została przypisana wpływowi COVID-19. Sprzedaż organiczna spadła o 8,4%, ponieważ 2% wzrost w Ameryce Północnej został z nadwyżką zrównoważony przez słabość we wszystkich innych regionach. Azja była najsłabszym regionem ze spadkiem sprzedaży o 16%, podczas gdy Europa i Turcja spadły o 12%.

Źródło: Investor Presentation

Wolumeny organiczne spadły o ponad 11% w skali całej firmy. Organiczna sprzedaż piwa spadła o 15%, a szkockiej o 17%. Whisky kanadyjska odnotowała 8% wzrost, ale większość globalnych marek była słabsza w drugiej połowie roku. Sprzedaż Johnnie Walker spadła o 22%, a Guinnessa o 16%.

Diageo wycofało akcje o wartości 1,4 mld USD w pierwszej połowie roku, ale wstrzymało plany wykupu dodatkowych akcji w drugiej połowie roku fiskalnego. Firma prognozowała odkupienie akcji o wartości 5,6 mld USD do 2022 r.

Oszacowaliśmy 8% roczny wzrost zysków do 2025 r., na który składa się średnio-jednocyfrowy organiczny wzrost przychodów, ekspansja marży i wznowienie odkupu akcji.

Akcje Diageo są obecnie notowane przy wskaźniku cena do zysków na poziomie 26,6, nieco powyżej naszego szacunku wartości godziwej na poziomie 18,3. Implikuje to ujemną stopę zwrotu w wysokości 7,2% ze spadającego wskaźnika P/E.

Diageo wypłaca dywidendę co pół roku i regularnie ją zwiększa. Roczna dywidenda za rok obrotowy 2020 wyniosła 3,55 USD (1 ADR równa się 4 akcjom zwykłym), co daje stopę dywidendy na poziomie 2,2%.

Spodziewamy się 3.0% rocznej stopy zwrotu dla akcji Diageo w ciągu najbliższych pięciu lat. Akcje Diageo niekoniecznie są tanie, gdyż są notowane powyżej naszego szacunku wartości godziwej. Mimo to, akcje powinny generować pozytywne stopy zwrotu dzięki wzrostowi zysków i dywidendom. Dlatego też oceniamy akcje jako trzymane.

Akcje alkoholowe #1: Molson Coors (TAP)

- Oczekiwana roczna stopa zwrotu: 6,3%

Molson Coors Brewing Company została założona w 1873 roku. Od tego czasu rozwinęła się w jedną z największych amerykańskich firm piwowarskich. Posiada wiele marek, w tym Coors Light, Coors Banquet, Molson Canadian, Carling, Blue Moon, Hop Valley, Crispin Cider oraz marki piwa Miller.

Dnia 29 października 2020 roku Molson Coors podał wyniki za III kwartał 2020 roku za okres kończący się 30 września 2020 roku. Za kwartał spółka wygenerowała 2,75 mld dolarów sprzedaży, co oznacza spadek o 3,1% w porównaniu do III kwartału 2019 roku. Sprzedaż netto spadła o 1,0% w Ameryce Północnej i o 12,2% w Europie. Ameryka Północna była najsilniejszym rynkiem geograficznym dla Molson Coors.

Źródło: Investor Presentation

W ciągu kwartału Molson Coors odnotował dochód netto w wysokości 342,8 mln USD, czyli 1,58 USD na akcję, w porównaniu ze stratą w wysokości 402,8 mln USD (-1,86 USD na akcję) w kwartale sprzed roku. W ujęciu skorygowanym zysk netto wyniósł 350,8 mln USD lub 1,62 USD na akcję w porównaniu z 321,2 mln USD lub 1,48 USD na akcję w III kwartale 2019 r.

Spółka wycofała całoroczne wytyczne w związku z niepewnością związaną z pandemią, a także zawiesiła swoją dywidendę.

Molson Coors pozostał w tyle za trendami w amerykańskim przemyśle piwnym, a konkretnie za boomem na piwo rzemieślnicze. Istnieje wiele wzrostu odbywających się dla mniejszych browarów, które produkują piwa rzemieślnicze. Molson Coors ma w swoim portfolio stosunkowo niewielką grupę piw rzemieślniczych, co jest dużym powodem braku wzrostu w ostatnich latach. Firma koncentruje się na wzroście swoich podstawowych marek po raz kolejny, poprzez inwestowanie w swoje istniejące marki i dokonywanie przejęć.

Molson Coors ma jedną z najbardziej atrakcyjnych wycen głównych akcji alkoholowych. Akcje Molson Coors są notowane przy wskaźniku cena do zysku na poziomie 12,5, w oparciu o szacunki zysku na akcję na 2020 r. na poziomie 3,60 USD. Postrzegamy wartość godziwą jako wskaźnik ceny do zysków na poziomie 14,0, co oznacza, że akcje Molson Coors mogłyby generować zwroty w wysokości 2,3% rocznie tylko z rozszerzenia ich wielokrotności wyceny.

Ponadto oczekujemy, że Molson Coors będzie generować roczny wzrost zysków w wysokości 4% rocznie, co daje łączne oczekiwane zwroty w wysokości 6,3% rocznie. Nie polecamy akcji inwestorom dochodowym, ponieważ spółka zawiesiła wypłatę dywidendy.

Myślenie końcowe

Rynek akcji był niezwykle zmienny na początku 2020 roku. Wiele akcji alkoholowych zostało mocno dotkniętych kryzysem związanym z koronawirusem, ale niektóre z nich powróciły znacząco w ostatnich tygodniach. Dla inwestorów wartościowych i dochodowych, ożywienie w akcjach alkoholowych zmniejszyło liczbę okazji do kupna z powodu rosnących wycen i malejących zysków z dywidendy.

Nadal, najlepsi na świecie producenci alkoholu mają silne marki i generują wysokie przepływy pieniężne, które są wykorzystywane do inwestycji rozwojowych, jak również do zwrotu gotówki akcjonariuszom.

Cenne dla inwestorów jest również to, że akcje alkoholowe prawdopodobnie znajdą się wśród najlepiej radzących sobie spółek, jeśli wystąpi recesja. Konsumpcja napojów alkoholowych pozostanie na stałym poziomie, a nawet może wzrosnąć w czasie recesji. Trwały powrót do zdrowia po koronawirusie byłby główną korzyścią dla największych producentów alkoholu.

.