Wenn Sie sich mit verschiedenen Möglichkeiten zur Schaffung eines passiven Einkommens beschäftigt haben, kennen Sie vielleicht schon die vielen Vorteile von Immobilieninvestitionen. Schließlich sind Immobilien eine der beliebtesten Nebenbeschäftigungen für Ärzte, und das aus gutem Grund.

Wenn Sie sich mit verschiedenen Möglichkeiten zur Schaffung eines passiven Einkommens beschäftigt haben, kennen Sie vielleicht schon die vielen Vorteile von Immobilieninvestitionen. Schließlich sind Immobilien eine der beliebtesten Nebenbeschäftigungen für Ärzte, und das aus gutem Grund.

Die Möglichkeit, generationenübergreifenden Reichtum und einen Cashflow zu schaffen, der Ihren Tagesjob überflüssig macht, ist mit diesem Instrument definitiv möglich. Tatsächlich haben wir unsere Facebook-Gruppe „Passive Income Docs“ gegründet, damit sich die Leute über solche Geschichten austauschen können.

Ich habe bereits die besten Möglichkeiten erwähnt, um durch Investitionen in Immobilien Geld zu verdienen. Als kurze Zusammenfassung sind die vier wichtigsten Möglichkeiten:

- Wertsteigerung – Die Immobilie steigt im Laufe der Zeit im Wert.

- Cashflow – Immobilien können eine Quelle für monatlich wiederkehrenden Cashflow sein.

- Hypothekentilgung – Ihre Hypothek wird von Ihrem Mieter abbezahlt, wodurch das Eigenkapital, das Sie in der Immobilie haben, steigt.

Und zu guter Letzt (und dem Thema des heutigen Beitrags):

4. Steuern

Ich habe in der Vergangenheit bereits einige dieser Steuervorteile angesprochen, aber ich möchte noch ein wenig weiter ausholen – schließlich nähern wir uns dem Ende der Steuersaison. Natürlich ist das Steuerrecht kompliziert, aber in diesem Beitrag werde ich versuchen, einige der Möglichkeiten aufzuschlüsseln, wie Sie diese Vorteile zu Ihrem Vorteil nutzen können.

Haftungsausschluss: Ich bin kein Steuerfachmann, und Sie sollten immer Ihren Wirtschaftsprüfer oder Steuerberater konsultieren, bevor Sie irgendwelche Entscheidungen treffen.

Kapitalgewinne

„Kapitalgewinne“ sind einfach die Gewinne, die Sie aus dem Verkauf einer Immobilie erzielen. Wie jeder andere Gewinn unterliegt er der Steuerpflicht. Je nach einigen Faktoren werden sie jedoch unterschiedlich besteuert, und wenn Sie wissen, wie diese verschiedenen Möglichkeiten aussehen, können Sie die Dinge vielleicht zu Ihren Gunsten beeinflussen.

Kurzfristige und langfristige Kapitalgewinne

Abhängig davon, wie lange Sie die Investition halten, bevor Sie sie verkaufen, können diese Kapitalgewinne entweder als kurzfristig (weniger als ein Jahr) oder als langfristig (ein Jahr oder länger) eingestuft werden.

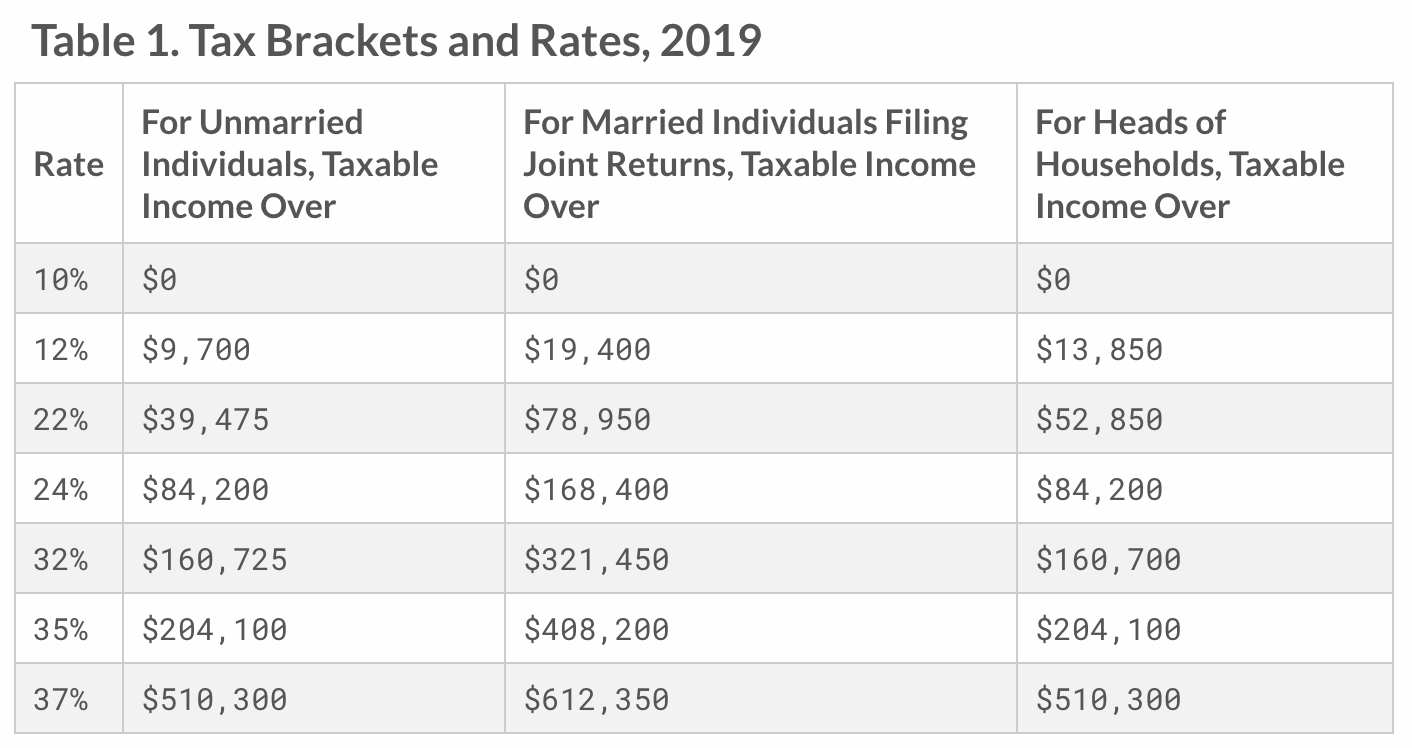

Kurzfristige Kapitalgewinne werden als normales Einkommen besteuert, es kommt also darauf an, welcher Steuerklasse Sie angehören. Für den typischen Arzt bedeutet dies in der Regel, dass er sich in einer der höheren Steuerklassen befindet, die bei 35 % oder 37 % liegen kann. Hier eine kurze Auffrischung der aktuellen Steuerklassen.

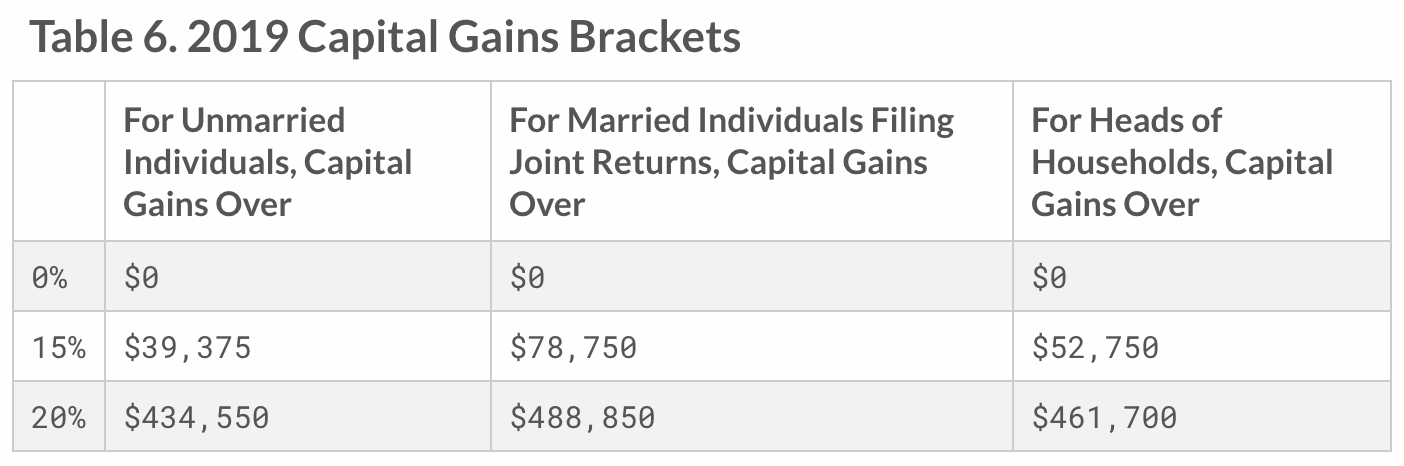

Langfristige Kapitalerträge fallen jedoch je nach Einkommen und Familienstand in eine von drei Kategorien. Siehe die nachstehende Tabelle.

Angenommen, Sie haben eine Mietimmobilie mit einem Gewinn von 450.000 Dollar verkauft. Als gemeinsam veranlagtes Ehepaar würden Sie auf diesen Gewinn eine Kapitalertragssteuer von 15 % zahlen, was 67 500 Dollar entspricht. Vergleichen Sie dies mit dem normalen Steuersatz von 35 %. Wenn Sie in dieser Steuerklasse sind, würden Sie 157.500 $ zahlen – ein Unterschied von 90.000 $!

Um am meisten von den Ermäßigungen bei den Kapitalgewinnen zu profitieren, lohnt es sich, langfristig zu arbeiten.

Steuervergünstigung für Kapitalgewinne bei Eigenheimen

Wenn Sie eine Immobilie mindestens zwei der letzten fünf Jahre vor dem Verkauf als Hauptwohnsitz besessen und genutzt haben, haben Sie Anspruch auf diesen Ausschluss.

Dieser Ausschluss besagt laut IRS, dass „wenn Sie einen Kapitalgewinn aus dem Verkauf Ihres Hauptwohnsitzes erzielen, Sie berechtigt sein können, bis zu 250.000 $ dieses Gewinns von Ihrem Einkommen auszuschließen, oder bis zu 500.000 $ dieses Gewinns, wenn Sie eine gemeinsame Steuererklärung mit Ihrem Ehepartner einreichen.“

Hier ist ein einfaches Beispiel. Nehmen wir an, Sie sind verheiratet und haben ein Haus für 500.000 Dollar gekauft. Sie haben es zwei Jahre lang bewohnt, dann die letzten drei Jahre vermietet und beschlossen, es zu verkaufen. Es wurde für 1.000.000 Dollar verkauft, so dass Ihnen ein Gewinn von 500.000 Dollar verblieb. Nun, Sie haben die Möglichkeit, diesen Gewinn völlig steuerfrei zu erhalten. Wenn Sie ein einkommensstarker Berufstätiger in einer höheren Steuerklasse sind, kann das eine erhebliche Ersparnis bedeuten.

Keine Selbstständigen- oder FICA-Steuern auf Mieteinnahmen

Vermietungseinkünfte unterliegen nicht den Sozialversicherungs- und Medicare-Steuern. Je nachdem, ob Sie angestellt oder selbständig sind, könnten Sie 7,65 % bis 15,3 % dieser FICA-Steuer auf andere Einkünfte zahlen. Die Steuer beläuft sich auf 15,3 % und wird je zur Hälfte vom Arbeitgeber und vom Arbeitnehmer getragen. Wenn Sie jedoch selbständig sind und keinen Arbeitgeber haben, sind Sie für die vollen 15,3 % verantwortlich, was als Selbständigensteuer bezeichnet wird.

Auch dies kann davon abhängen, wie Sie Ihre Selbständigkeit klassifizieren (Beispiel S vs. C), aber diese 15,3 % können ein erheblicher Betrag sein. Das zeigt nur, dass nicht alle Einkünfte gleich behandelt werden. Dies ist ein Grund, mehr passive Einkommensquellen zu erschließen – insbesondere solche, die in den Augen des IRS als solche ausgewiesen sind.

Abschreibung

Ein weiterer wichtiger Abzug ist die Abschreibung, mit der das IRS Ihnen erlaubt, die Kosten von Geschäftsgegenständen abzuziehen, die eine „Haltbarkeit“ haben, wie das Gebäude selbst. Manche halten dies für den größten Steuervorteil bei Investitionen in Immobilien.

Mit der Zeit werden die Immobilien, in die Sie investiert haben, abgenutzt. Zum Glück können Sie einkommensschaffende Immobilien auf der Grundlage der Abnutzung abschreiben.

Wie funktioniert das?

Zunächst müssen Sie den Wert des eigentlichen Gebäudes mit Ausnahme des Grundstücks ermitteln und diesen Wert dann durch die Nutzungsdauer der Immobilie teilen. Nach Angaben des Finanzamtes ergibt diese Nutzungsdauer eine Zahl, die bei Wohnimmobilien 27,5 und bei Lager-/Gewerbeimmobilien 39 beträgt. Dann ziehen Sie jedes Jahr genau diesen Betrag ab.

Wenn Ihr Mietobjekt (das Gebäude selbst) beispielsweise einen Wert von 500.000 Dollar hat, würden Sie diesen Wert durch 27,5 Jahre (~18.000 Dollar) teilen. Nun können Sie 27,5 Jahre lang jedes Jahr 18.000 $ als Abschreibungsaufwand absetzen. Dieser Abzug ermöglicht es Ihnen, dem Finanzamt einen geringeren Gewinn zu melden, wodurch sich der Betrag, den Sie letztendlich an Steuern zahlen müssen, verringert. Auf diese Weise können Sie die Gewinne ausgleichen.

Wenn Sie auf dem Papier einen Verlust infolge der Abschreibung ausweisen, können Sie ihn normalerweise nur zum Ausgleich passiver Gewinne aus anderen Immobilien oder Investitionen verwenden. Beträgt Ihr modifiziertes bereinigtes Bruttoeinkommen jedoch weniger als 100.000 $, können Sie 25.000 $ Ihres Einkommens ausgleichen. Andernfalls müssen Sie den überschüssigen Verlust in das nächste Jahr übertragen.

Dabei gibt es zwei Ausnahmen: 1) Sie können den gesamten kumulierten passiven Vermietungsverlust in dem Jahr, in dem Sie das Mietobjekt verkaufen, von Ihren nicht passiven Einkünften abziehen. Oder 2) Wenn Sie oder Ihr Ehepartner als Immobilienmakler qualifiziert sind, können Sie aktive Einkünfte anrechnen lassen. Dies ist ein sehr wirkungsvolles Instrument, das meine Freunde von SemiRetiredMD nutzen. Ich habe auch vor, dieses Jahr dasselbe zu tun (und werde berichten!).

1031 Exchange

Der 1031 Exchange hat seinen Namen von der Stelle, an der er im Steuergesetzbuch der IRS steht (Abschnitt 1031). Er besagt, dass ein Steuerzahler die Anerkennung von Kapitalgewinnen und die damit verbundene Bundeseinkommenssteuerpflicht beim Tausch bestimmter Arten von Immobilien, einschließlich Immobilien, aufschieben kann. Einfach ausgedrückt bedeutet dies, dass Steuern auf Kapitalgewinne nur beim Verkauf einer Immobilie ohne Tausch gezahlt werden. Andernfalls werden diese Steuern aufgeschoben.

Dieser Abzug ist für Investoren wertvoll, da sie Kapitalgewinne von einer Anlageimmobilie auf die nächste übertragen können und bis zum Verkauf der Immobilie nicht besteuert werden.

Es gibt jedoch einige besondere Regeln. Erstens muss die Ersatzimmobilie mindestens so groß sein wie die vorhandene Immobilie. Zweitens sollte der Tausch gegen einen Vermögenswert (z. B. einen Immobilienfonds) erfolgen. Drittens muss die Immobilie „zur produktiven Nutzung in einem Gewerbebetrieb oder für Investitionen gehalten werden und gegen eine gleichwertige Immobilie ausgetauscht werden können“.

Wenn Sie die Immobilie bis zu Ihrem Tod behalten, „erbt“ derjenige, der Ihre Immobilie erbt, nicht Ihre Steuerlast. Er erhält die Immobilie zu einem höheren Wert, so als hätte er sie zum aktuellen Marktwert gekauft. Sie zahlen nur Steuern auf der Grundlage des aktuellen Wertes.

Die einzige Überlegung ist, dass die Erbschaftssteuer ins Spiel kommen kann, wenn Ihr Vermögen mehr als 5 Millionen Dollar beträgt.

Steuerfreie Kreditaufnahme (Refinanzierung)

Wenn Sie eine Refinanzierung vornehmen, können Sie den Wertzuwachs und die Erhöhung des Eigenkapitals einer Immobilie steuerfrei beleihen. Sie können diese Mittel dann für andere Investitionen verwenden und weitere (Einheiten erwerben, wenn das Ihr Ziel ist).

Angenommen, Sie haben ein Mehrfamilienhaus für 500.000 $ gekauft. Die Immobilie ist jetzt 1 Million Dollar wert. Sie nehmen eine Cash-Out-Refinanzierung vor und ziehen 500.000 $ ab, um sie in den Kauf des nächsten Gebäudes zu investieren. Dies ist eine steuerfreie Situation, die Sie nutzen können, um Ihre passiven Einkommensströme weiter auszubauen, ohne mehr Steuern zu zahlen.

Opportunity Zones

Dies ist ein bisschen neu und Teil des Tax Cut and Jobs Act von 2017. Spezielle Zonen in den Vereinigten Staaten wurden als „Opportunity Zones“ ausgewiesen und die Regierung versucht, Wachstum und Investitionen in diesen Gebieten zu fördern. Sie hat beschlossen, dies hauptsächlich durch steuerliche Anreize zu tun.

Ich gehe in meinem Beitrag Investieren in Opportunity Zones tiefer auf die Vorteile ein: What’s This Amazing Opportunity All About? Im Wesentlichen handelt es sich jedoch um eine Möglichkeit, die Zahlung von Steuern auf Gewinne für fast 10 Jahre hinauszuzögern und diese Gewinne zu nutzen, ohne dass sie besteuert werden.

Dies kann ein enormer Anreiz sein, den die Menschen gerade erst herausfinden, wie sie ihn nutzen können. Tatsächlich tauchen überall Investitionsmöglichkeiten auf, und ich denke, dass es im Laufe des Jahres noch mehr davon geben wird.

Schlussfolgerung

Wenn Sie begonnen haben, in Immobilien zu investieren, sei es durch Crowdfunding oder andere Strategien für passives Einkommen, lohnt es sich, die vielen Steuervorteile wie diese zu kennen. Vielleicht haben Sie schon einmal gehört, dass man den „Steuerschwanz nicht mit dem Hund wedeln lassen sollte“, was bedeutet, dass man Investitionsentscheidungen nicht auf der Grundlage von Steuervorteilen treffen sollte.

Bei Immobilien sind die Steuervorteile jedoch oft so stark, wenn sie richtig genutzt werden, dass es sinnvoll ist, Investitionsentscheidungen unter Berücksichtigung dieser Vorteile zu treffen.

Natürlich kann ein guter Wirtschaftsprüfer Ihnen viel von dieser Last abnehmen. Aber zu wissen, was es alles gibt, macht die Sache nicht nur einfacher für Sie, wenn es um die Steuer geht, sondern macht Sie auch zu einem versierteren Anleger.