De nye standarder for leasingregnskab, ASC 842 og IFRS 16, giver større synlighed i virksomheders leasingforpligtelser. For mange virksomheder verden over forventes virkningen på deres balance at vokse betydeligt. Faktisk kan de samlede balancer stige med op til 2 billioner dollars som følge af regnskabsændringen ifølge Wall Street Journal.

Selv om de nye leasingregnskabsregler har påvirket balancerne for mange virksomheder, vil de så også påvirke virksomhedernes værdiansættelser? Hvad kan private virksomheder, som har indtil den 15. december 2021 til at overgå til de nye ASC 842-standarder, forvente?

I denne artikel ser vi på den reelle indvirkning, som ASC 842 og IFRS 16 har på leasingforpligtelser.

Sådan beregner du leasingforpligtelser

I henhold til de nye regler for beregning af leasingforpligtelser er der en række forudsætninger, som du skal gøre. Disse omfatter:

- Lejemålets restværdigaranti

- Eventuelle rettigheder til at udøve optioner på fornyelse, opsigelse eller køb

Restværdigarantien – den anslåede dagsværdi af leasingkontrakten ved ophør – og yderligere optioner anvendes som et skøn over sandsynlige skyldige beløb.

Beregning af nutidsværdien af fremtidige betalinger

Med udgangspunkt i disse antagelser skal du beregne nutidsværdien af de fremtidige minimumsleasingydelser. Diskonteringssatsen kan være den sats, der er implicit i leasingkontrakten, hvilket er den sats, hvor leasingbetalinger og ugaranteret restværdi er lig med aktivets dagsværdi og de tilknyttede omkostninger for leasinggiveren.

Hvis den implicitte sats ikke er kendt, kan du bruge din organisations inkrementelle lånerente (IBR). Ifølge IASB er IBR den sats, som leasingtager realistisk set kunne låne de midler, der er nødvendige for et lignende aktiv på lignende vilkår.

Gennemførelse af periodiske omvurderinger

Disse beregninger af leasingforpligtelser skal omvurderes med jævne mellemrum, da de forudsætninger, som du foretager ved indgåelsen af en leasingkontrakt, ofte ændres over tid. Ikke alene kan estimaterne for satserne eller betalingerne variere, men selve leasingaftalen kan også ændres på grund af nedlæggelse, nedskrivninger af aktiver og andre ændringer.

Du vil sandsynligvis skulle foretage disse beregninger for næsten alle dine leasingkontrakter, selv om de tidligere blev betragtet som operationelle leasingkontrakter. I henhold til de nye standarder skal næsten alle leasingaftaler optages på balancen med ROU-beregninger af aktiver og passiver.

Eksempel på indvirkningen af leasingforpligtelser i henhold til ASC 842

Som nævnt ovenfor vil regnskabsmæssig behandling af leasingaftaler i henhold til ASC 842 sandsynligvis have en væsentlig indvirkning på din balance fremadrettet.

Herfor var operationelle leasingkontrakter tidligere ikke-registrerede forpligtelser, og de eneste konti, der optrådte på balancen for disse, var forudbetalt eller udskudt leje.

Men nu skal alle operationelle leasingkontrakter med undtagelse af kortfristede leasingkontrakter aktiveres på balancen. Dette er den væsentligste ændring i henhold til ASC 842 og en af de mest omfattende ændringer af regnskabsreglerne i årtier.

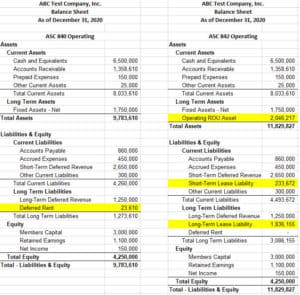

Her er et eksempel, der viser, hvordan en enkelt leasingaftale kan påvirke balancen.

Dette er en 7-årig ejendomsleasingaftale, som efter de gamle regler blev klassificeret som en operationel leasingaftale. I den aktuelle regnskabsperiode (se ovenfor) er den udskudte lejesaldo på 23.610 dollar lille i forhold til de samlede aktiver på 9,8 mio. dollar og de samlede passiver på 5,5 mio. dollar. Bemærk, at der ikke er nogen synlighed i den fremtidige forpligtelse på næsten 2,5 mio. dollar i henhold til denne leasingkontrakt.

I henhold til ASC 842 er virkningen imidlertid væsentlig. Ved anvendelse af en diskonteringssats på 5 % er nutidsværdien af de fremtidige betalinger næsten 2,3 mio. Dette bringer de samlede aktiver for regnskabsperioden op på 11,8 mio. dollar og de samlede passiver op på 7,6 mio. dollar. Uden nogen forskel på P&L mellem beregningerne har vi foretaget leasingbetalinger for $324.000, men kun reduceret leasingforpligtelsen i balancen med $216.000.

Husk, at dette kun er én leasingkontrakt blandt en potentielt stor portefølje af leasingkontrakter for fast ejendom, udstyr og meget andet. Som du kan forestille dig, vil disse ændringer puste balancerne betydeligt op og kan potentielt påvirke sammenligneligheden af virksomhedsvurderinger på kort sigt.

Undervurder ikke virkningen af leasingforpligtelser

Når du har flere leasingaftaler, er det meget udfordrende at håndtere de beregninger, der kræves i henhold til de nye regler for leasingregnskaber for hver rapporteringsperiode. Valg af software til leasingregnskab er afgørende for at automatisere beregningerne af leasingforpligtelser og lette overgangen til de nye standarder for din virksomhed.

Leverandører af software til leasingregnskab, som Visual Lease, sikrer, at du er i overensstemmelse med de seneste ændringer i leasingreglerne og letter samtidig byrden for dit regnskabsteam med hensyn til:

- Håndtering af din leasingportefølje

- Beregning af leasingforpligtelser

- Opfyldelse af dine rapporteringskrav

Hvis du selv vil se, hvordan Visual Lease kan strømline dine beregninger af leasingforpligtelser, kan du planlægge en gratis demo nu.