Nowe standardy rachunkowości leasingu, ASC 842 i MSSF 16, przynoszą większą widoczność zobowiązań leasingowych przedsiębiorstw. Dla wielu firm na całym świecie oczekuje się, że wpływ na ich bilans znacznie wzrośnie. W rzeczywistości, ogólne bilanse mogą wzrosnąć aż o 2 biliony dolarów z powodu zmian w rachunkowości, według Wall Street Journal.

Choć nowe zasady rachunkowości leasingu wpłynęły na bilanse wielu firm, czy wpłyną one również na wyceny przedsiębiorstw? Czego mogą spodziewać się firmy prywatne, które mają czas do 15 grudnia 2021 r. na przejście na nowe standardy ASC 842?

W tym artykule przyjrzymy się rzeczywistemu wpływowi ASC 842 i MSSF 16 na zobowiązania z tytułu leasingu.

Jak przeprowadzić kalkulacje zobowiązań z tytułu leasingu

Podlegając nowym zasadom kalkulacji zobowiązań z tytułu leasingu, należy przyjąć szereg założeń. Obejmują one:

- Gwarancję wartości końcowej leasingu

- Wszelkie prawa do wykonania opcji przedłużenia, zakończenia umowy lub zakupu

Gwarancję wartości końcowej – szacowaną wartość godziwą leasingu po zakończeniu umowy – oraz opcje dodatkowe wykorzystuje się jako szacunek prawdopodobnych kwot należnych.

Obliczanie wartości bieżącej przyszłych płatności

W oparciu o te założenia należy obliczyć wartość bieżącą minimalnych przyszłych opłat leasingowych. Stopa dyskontowa może być stopą przyjętą w leasingu, czyli taką, przy której opłaty leasingowe i niegwarantowana wartość końcowa są równe wartości godziwej składnika aktywów i związanych z nim kosztów ponoszonych przez leasingodawcę.

Jeżeli stopa ukryta nie jest znana, można zastosować przyrostową stopę procentową leasingu (IBR) organizacji. Według IASB, IBR jest stopą, według której leasingobiorca mógłby realistycznie pożyczyć środki niezbędne do nabycia podobnego składnika aktywów na podobnych warunkach.

Wykonywanie okresowych ponownych wycen

Kalkulacje zobowiązań z tytułu leasingu będą musiały być okresowo ponownie wyceniane, ponieważ założenia przyjęte na początku leasingu często zmieniają się w czasie. Nie tylko stawki lub szacunki dotyczące płatności mogą się zmieniać, ale również sama umowa leasingu może ulec zmianie z powodu zaniechania leasingu, utraty wartości aktywów i innych modyfikacji.

Prawdopodobnie trzeba będzie dokonać tych obliczeń dla prawie wszystkich umów leasingu, nawet jeśli wcześniej były one uważane za leasing operacyjny. Zgodnie z nowymi standardami, prawie wszystkie umowy leasingu muszą być wprowadzone do bilansu z obliczeń aktywów i zobowiązań ROU.

Przykład wpływu zobowiązań z tytułu leasingu zgodnie z ASC 842

Jak stwierdzono powyżej, rozliczanie leasingu zgodnie z ASC 842 prawdopodobnie będzie miało istotny wpływ na bilans w przyszłości.

W przeszłości umowy leasingu operacyjnego były zobowiązaniami nieewidencjonowanymi, a jedynymi kontami, które pojawiały się w bilansie dla tych umów były przedpłaty lub czynsze odroczone.

Ale teraz wszystkie umowy leasingu operacyjnego z wyjątkiem umów leasingu krótkoterminowego muszą być kapitalizowane w bilansie. Jest to najbardziej znacząca zmiana w ramach ASC 842 i jedna z najbardziej znaczących zmian w zasadach rachunkowości od dziesięcioleci.

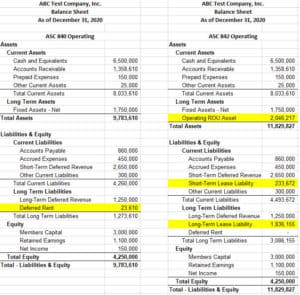

Poniżej znajduje się przykład pokazujący, jak pojedynczy leasing może wpłynąć na bilans.

Jest to 7-letni leasing nieruchomości, który zgodnie ze starymi zasadami był klasyfikowany jako leasing operacyjny. W bieżącym okresie obrotowym (zob. powyżej) saldo czynszu odroczonego w wysokości 23 610 USD jest niewielkie w porównaniu z aktywami ogółem o wartości 9,8 mln USD i zobowiązaniami ogółem o wartości 5,5 mln USD. Zauważ, że nie ma widoczności prawie 2,5 mln USD przyszłego zobowiązania z tytułu tej umowy leasingowej.

Zgodnie z ASC 842 wpływ jest jednak znaczący. Przy zastosowaniu stopy dyskontowej w wysokości 5% wartość bieżąca przyszłych płatności wynosi prawie 2,3 mln USD. Powoduje to wzrost sumy aktywów za ten okres rozliczeniowy do 11,8 mln USD, a sumy zobowiązań do 7,6 mln USD. Przy braku różnicy w P&L między obliczeniami, dokonaliśmy 324 000 USD płatności leasingowych, ale zmniejszyliśmy tylko zobowiązanie z tytułu leasingu w bilansie o 216 000 USD.

Należy pamiętać, że jest to tylko jedna umowa leasingowa z potencjalnie dużego portfela umów leasingowych dotyczących nieruchomości, sprzętu i innych. Jak można sobie wyobrazić, zmiany te znacznie nadmuchają bilanse i mogą potencjalnie wpłynąć na porównywalność wycen przedsiębiorstw w krótkim okresie czasu.

Nie lekceważ wpływu zobowiązań leasingowych

Gdy masz wiele umów leasingowych, bardzo trudne jest zarządzanie obliczeniami wymaganymi zgodnie z nowymi zasadami rachunkowości leasingu dla każdego okresu sprawozdawczego. Wybór oprogramowania do księgowania leasingu jest krytyczny, aby zautomatyzować obliczenia zobowiązań leasingowych i ułatwić przejście do nowych standardów dla Twojej firmy.

Dostawcy oprogramowania do księgowości leasingowej, tacy jak Visual Lease, zapewniają zgodność z najnowszymi zmianami w zakresie leasingu, jednocześnie zmniejszając obciążenie zespołu księgowego w zakresie:

- Zarządzania portfelem leasingu

- Obliczania zobowiązań leasingowych

- Spełniania wymagań w zakresie sprawozdawczości

Jeśli chcesz przekonać się na własne oczy, w jaki sposób Visual Lease może usprawnić obliczenia zobowiązań leasingowych, zaplanuj bezpłatne demo już teraz.