Noile standarde de contabilizare a contractelor de leasing, ASC 842 și IFRS 16, aduc o mai mare vizibilitate în ceea ce privește obligațiile de leasing corporative. Pentru multe companii din întreaga lume, se așteaptă ca impactul asupra bilanțului lor să crească semnificativ. De fapt, bilanțurile globale ar putea crește cu până la 2.000 de miliarde de dolari din cauza modificării contabilității, potrivit Wall Street Journal.

Deși noile norme de contabilizare a contractelor de leasing au afectat bilanțurile multor companii, vor avea, de asemenea, un impact asupra evaluărilor afacerilor? La ce ar putea să se aștepte companiile private, care au termen până la 15 decembrie 2021 pentru a face tranziția la noile standarde ASC 842?

În acest articol, vom analiza adevăratul impact pe care ASC 842 și IFRS 16 îl au asupra datoriilor de leasing.

Cum se fac calculele privind datoriile de leasing

În conformitate cu noile reguli de calcul al datoriilor de leasing, există o serie de ipoteze pe care trebuie să le faceți. Printre acestea se numără:

- Garanția valorii reziduale a contractului de leasing

- Toate drepturile de exercitare a opțiunilor de reînnoire, reziliere sau cumpărare

Garanția valorii reziduale – valoarea justă estimată a contractului de leasing la reziliere – și opțiunile suplimentare sunt utilizate ca o estimare a sumelor probabile datorate.

Calcularea valorii actualizate a plăților viitoare

Utilizând aceste ipoteze, trebuie să calculați valoarea actualizată a plăților viitoare minime de leasing. Rata de actualizare poate fi rata implicită în contractul de leasing, care este rata la care plățile de leasing și valoarea reziduală negarantată sunt egale cu valoarea justă a activului și a costurilor asociate acestuia pentru locator.

În cazul în care rata implicită nu este cunoscută, puteți utiliza rata incrementală de împrumut (IBR) a organizației dumneavoastră. Potrivit IASB, IBR este rata la care locatarul ar putea împrumuta, în mod realist, fondurile necesare pentru un activ similar în condiții similare.

Facerea de reevaluări periodice

Aceste calcule ale pasivului de leasing vor trebui să fie reevaluate periodic, deoarece ipotezele pe care le faceți la începutul unui contract de leasing se schimbă adesea în timp. Nu numai că estimările privind ratele sau plățile ar putea varia, dar și contractul de leasing în sine s-ar putea schimba din cauza abandonării, deprecierii activelor și a altor modificări.

Probabil că va trebui să efectuați aceste calcule pentru aproape toate contractele dumneavoastră de leasing, chiar dacă acestea au fost considerate anterior contracte de leasing operațional. În conformitate cu noile standarde, aproape toate contractele de leasing trebuie aduse în bilanț cu calculele activelor și pasivelor ROU.

Exemplu de impact al pasivelor de leasing în conformitate cu ASC 842

După cum s-a menționat mai sus, contabilizarea contractelor de leasing în conformitate cu ASC 842 va avea probabil un impact semnificativ asupra bilanțului dumneavoastră în viitor.

În trecut, contractele de leasing operațional erau pasive neînregistrate, iar singurele conturi care apăreau în bilanțuri pentru acestea erau chiriile plătite în avans sau amânate.

Dar acum toate contractele de leasing operațional, cu excepția celor pe termen scurt, trebuie să fie capitalizate în bilanț. Aceasta este cea mai semnificativă schimbare în cadrul ASC 842 și una dintre cele mai substanțiale modificări ale regulilor contabile din ultimele decenii.

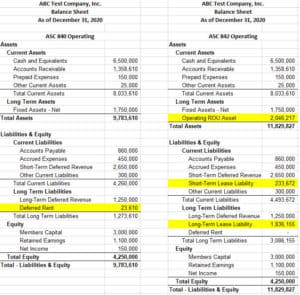

Iată un exemplu care arată cum un singur contract de leasing ar putea avea un impact asupra bilanțului.

Acesta este un contract de leasing imobiliar pe 7 ani care, conform vechilor reguli, a fost clasificat ca un leasing operațional. În perioada contabilă curentă (a se vedea mai sus), soldul chiriei amânate de 23 610 USD este mic în comparație cu activele totale de 9,8 milioane USD și cu pasivele totale de 5,5 milioane USD. Observați că nu există nicio vizibilitate în ceea ce privește obligația viitoare de aproape 2,5 milioane de dolari în cadrul acestui contract de leasing.

În conformitate cu ASC 842, totuși, impactul este substanțial. Utilizând o rată de actualizare de 5%, valoarea actuală a plăților viitoare este de aproape 2,3 milioane de dolari. Acest lucru duce totalul activelor pentru perioada contabilă la 11,8 milioane de dolari, iar totalul pasivelor la 7,6 milioane de dolari. Fără nicio diferență în P&L între calcule, am efectuat plăți de leasing în valoare de 324.000 de dolari, dar am redus datoria de leasing din bilanț doar cu 216.000 de dolari.

Rețineți că acesta este doar un singur contract de leasing dintr-un portofoliu potențial mare de contracte de leasing pentru bunuri imobiliare, echipamente și altele. După cum vă puteți imagina, aceste modificări vor umfla în mod semnificativ bilanțurile și ar putea avea un impact potențial asupra comparabilității evaluărilor de afaceri pe termen scurt.

Nu subestimați impactul datoriilor de leasing

Când aveți mai multe contracte de leasing, este foarte dificil să gestionați calculele cerute de noile reguli de contabilitate a contractelor de leasing pentru fiecare perioadă de raportare. Selectarea unui software de contabilitate a contractelor de leasing este esențială pentru a automatiza calculele privind datoriile de leasing și pentru a ușura tranziția la noile standarde pentru afacerea dumneavoastră.

Furnizorii de software de contabilitate a contractelor de leasing, cum ar fi Visual Lease, se asigură că sunteți în conformitate cu cele mai recente modificări ale contractelor de leasing, ușurând în același timp sarcina echipei dvs. de contabilitate în ceea ce privește:

- Gestionarea portofoliului dvs. de leasing

- Calcularea datoriilor de leasing

- Îndeplinirea cerințelor de raportare

Dacă doriți să vedeți cu ochii dvs. cum Visual Lease vă poate simplifica calculele privind datoriile de leasing, programați acum o demonstrație gratuită.