Les nouvelles normes de comptabilisation des contrats de location, ASC 842 et IFRS 16, apportent une plus grande visibilité sur les obligations de location des entreprises. Pour de nombreuses entreprises dans le monde, l’impact sur leur bilan devrait croître de manière significative. En fait, les bilans globaux pourraient augmenter de 2 000 milliards de dollars en raison du changement de comptabilité, selon le Wall Street Journal.

Bien que les nouvelles règles de comptabilité des locations aient affecté les bilans de nombreuses entreprises, auront-elles également un impact sur les évaluations des entreprises ? À quoi peuvent s’attendre les entreprises privées, qui ont jusqu’au 15 décembre 2021 pour passer aux nouvelles normes ASC 842 ?

Dans cet article, nous examinerons le véritable impact de l’ASC 842 et de l’IFRS 16 sur le passif locatif.

Comment faire les calculs du passif locatif

En vertu des nouvelles règles de calcul du passif locatif, il y a un certain nombre d’hypothèses que vous devez faire. Celles-ci comprennent :

- La garantie de valeur résiduelle du bail

- Les droits éventuels d’exercer des options de renouvellement, de résiliation ou d’achat

La garantie de valeur résiduelle – la juste valeur estimée du bail à la résiliation – et les options supplémentaires sont utilisées comme estimation des montants probables dus.

Calcul de la valeur actuelle des paiements futurs

En utilisant ces hypothèses, vous devez calculer la valeur actuelle des paiements minimaux futurs de location. Le taux d’actualisation peut être le taux implicite du contrat de location, c’est-à-dire le taux où les paiements de location et la valeur résiduelle non garantie sont égaux à la juste valeur du bien et de ses coûts associés pour le bailleur.

Si le taux implicite n’est pas connu, vous pouvez utiliser le taux d’emprunt marginal (IBR) de votre organisation. Selon l’IASB, l’IBR est le taux auquel le preneur pourrait, de manière réaliste, emprunter les fonds nécessaires pour un actif similaire dans des conditions similaires.

Faire des réévaluations périodiques

Ces calculs de passif locatif devront être réévalués périodiquement, car les hypothèses que vous faites au début d’un contrat de location changent souvent au fil du temps. Non seulement les estimations de taux ou de paiements pourraient varier, mais le contrat de location lui-même pourrait changer en raison d’abandons, de dépréciations d’actifs et d’autres modifications.

Vous devrez probablement effectuer ces calculs pour presque tous vos contrats de location, même s’ils étaient auparavant considérés comme des contrats de location simple. En vertu des nouvelles normes, presque tous les contrats de location doivent être portés au bilan avec des calculs d’actif et de passif ROU.

Exemple de l’impact du passif de location en vertu de l’ASC 842

Comme indiqué ci-dessus, la comptabilisation des contrats de location en vertu de l’ASC 842 aura probablement un impact important sur votre bilan à l’avenir.

Dans le passé, les contrats de location simple étaient des passifs non comptabilisés, et les seuls comptes qui apparaissaient dans les bilans pour ceux-ci étaient les loyers payés d’avance ou différés.

Mais désormais, tous les contrats de location simple, à l’exception des contrats de location à court terme, doivent être capitalisés au bilan. Il s’agit du changement le plus important en vertu de l’ASC 842, et l’un des changements les plus substantiels aux règles comptables depuis des décennies.

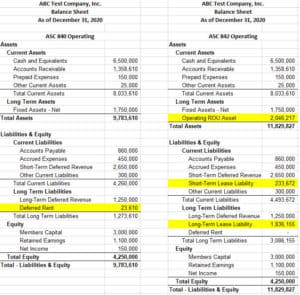

Voici un exemple montrant comment un seul bail pourrait avoir un impact sur le bilan.

Il s’agit d’un bail immobilier de 7 ans qui, en vertu des anciennes règles, était classé comme un bail d’exploitation. Dans la période comptable actuelle (voir ci-dessus), le solde du loyer différé de 23 610 $ est faible par rapport au total de l’actif de 9,8 millions de dollars et au total du passif de 5,5 millions de dollars. Remarquez qu’il n’y a aucune visibilité sur l’obligation future de près de 2,5 millions de dollars en vertu de ce bail.

Selon l’ASC 842, cependant, l’impact est substantiel. En utilisant un taux d’actualisation de 5%, la valeur actuelle des paiements futurs est de près de 2,3 millions de dollars. Cela porte le total des actifs de la période comptable à 11,8 millions de dollars et le total des passifs à 7,6 millions de dollars. Sans aucune différence sur le P&L entre les calculs, nous avons effectué 324 000 $ de paiements de location, mais n’avons réduit le passif de location au bilan que de 216 000 $.

Ne perdez pas de vue qu’il ne s’agit que d’un seul bail parmi un portefeuille potentiellement important de baux pour des biens immobiliers, des équipements, et plus encore. Comme vous pouvez l’imaginer, ces changements gonfleront considérablement les bilans et pourraient potentiellement avoir un impact sur la comparabilité des évaluations d’entreprises à court terme.

Ne sous-estimez pas l’impact des passifs de location

Lorsque vous avez plusieurs baux, il est très difficile de gérer les calculs requis par les nouvelles règles de comptabilité des baux pour chaque période de déclaration. Le choix d’un logiciel de comptabilité des baux est essentiel pour automatiser les calculs du passif des baux et faciliter la transition vers les nouvelles normes pour votre entreprise.

Les fournisseurs de logiciels de comptabilité des baux, comme Visual Lease, veillent à ce que vous soyez conforme aux derniers changements en matière de baux tout en allégeant la charge de votre équipe comptable en termes de :

- Gestion de votre portefeuille de baux

- Calcul des passifs locatifs

- Répondre à vos exigences en matière de rapports

Si vous voulez voir par vous-même comment Visual Lease peut rationaliser vos calculs de passifs locatifs, programmez une démo gratuite dès maintenant.