De nieuwe standaarden voor leaseboekhouding, ASC 842 en IFRS 16, geven meer inzicht in de leaseverplichtingen van bedrijven. Voor veel bedrijven wereldwijd zal de impact op hun balans naar verwachting aanzienlijk toenemen. In feite zouden de totale balansen met maar liefst $ 2 biljoen kunnen stijgen als gevolg van de boekhoudkundige verandering, volgens de Wall Street Journal.

Hoewel de nieuwe boekhoudregels voor leases de balansen van veel bedrijven hebben beïnvloed, zullen ze ook van invloed zijn op bedrijfswaarderingen? Wat kunnen particuliere bedrijven, die tot 15 december 2021 de tijd hebben om over te stappen op de nieuwe ASC 842-normen, verwachten?

In dit artikel kijken we naar de werkelijke impact die ASC 842 en IFRS 16 hebben op leaseverplichtingen.

Hoe leaseverplichtingen te berekenen

Onder de nieuwe regels voor het berekenen van leaseverplichtingen, zijn er een aantal aannames die u moet maken. Deze omvatten:

- De restwaardegarantie van de lease

- Er zijn rechten om opties uit te oefenen voor verlenging, beëindiging of aankoop

De restwaardegarantie – de geschatte reële waarde van de lease bij beëindiging – en aanvullende opties worden gebruikt als een schatting van waarschijnlijke verschuldigde bedragen.

Berekening van de contante waarde van toekomstige betalingen

Met deze veronderstellingen moet u de contante waarde berekenen van de minimale toekomstige leasebetalingen. De disconteringsvoet kan de impliciete disconteringsvoet van de lease-overeenkomst zijn, dat wil zeggen de disconteringsvoet waarbij de leasebetalingen en de ongegarandeerde restwaarde gelijk zijn aan de reële waarde van het actief en de bijbehorende kosten voor de lessor.

Als de impliciete rentevoet niet bekend is, kunt u de marginale debetrentevoet (IBR) van uw organisatie gebruiken. Volgens de IASB is de IBR de rentevoet waarmee de lessee realistisch gezien de benodigde middelen zou kunnen lenen voor een soortgelijk actief onder soortgelijke voorwaarden.

Periodieke herwaarderingen uitvoeren

Deze berekeningen van de leaseverplichting zullen periodiek opnieuw moeten worden gewaardeerd, omdat de veronderstellingen die u maakt bij het aangaan van een leaseovereenkomst vaak in de loop van de tijd veranderen. Niet alleen kunnen de schattingen van de rentevoet of de betalingen veranderen, maar ook kan de leaseovereenkomst zelf veranderen als gevolg van stopzettingen, bijzondere waardeverminderingen van activa en andere wijzigingen.

U zult deze berekeningen waarschijnlijk voor bijna al uw leases moeten uitvoeren, zelfs als ze voorheen als operationele leases werden beschouwd. Onder de nieuwe normen moeten bijna alle leases op de balans worden gebracht met ROU-berekeningen van activa en passiva.

Voorbeeld van impact op leaseverplichting volgens ASC 842

Zoals hierboven vermeld, zal de administratieve verwerking van leases volgens ASC 842 waarschijnlijk een materiële impact hebben op uw balans in de toekomst.

In het verleden waren operationele leases niet-opgenomen verplichtingen, en de enige rekeningen die hiervoor op de balans verschenen, waren vooruitbetaalde of uitgestelde huur.

Maar nu moeten alle operationele leases, met uitzondering van kortetermijnleases, op de balans worden geactiveerd. Dit is de belangrijkste wijziging onder ASC 842, en een van de meest ingrijpende wijzigingen in de boekhoudregels in decennia.

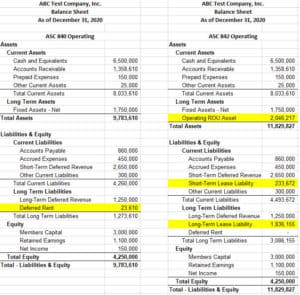

Hier volgt een voorbeeld dat laat zien hoe een enkele lease van invloed kan zijn op de balans.

Dit is een 7-jarige vastgoedlease die onder de oude regels werd geclassificeerd als een operationele lease. In de huidige verslagperiode (zie hierboven) is het saldo van 23.610 dollar aan uitgestelde huur klein in vergelijking met de totale activa van 9,8 miljoen dollar en de totale passiva van 5,5 miljoen dollar. Merk op dat er geen zicht is op de toekomstige verplichting van bijna $ 2,5 miljoen uit hoofde van deze lease.

Onder ASC 842 is de impact echter aanzienlijk. Met een disconteringsvoet van 5% is de contante waarde van de toekomstige betalingen bijna $2,3 miljoen. Dit brengt de totale activa voor de boekhoudperiode op $11,8 miljoen, en de totale passiva op $7,6 miljoen. Zonder verschil in de P&L tussen de berekeningen, hebben we $324.000 aan leasebetalingen gedaan, maar de leaseverplichting op de balans slechts met $216.000 verlaagd.

Bedenk dat dit slechts één lease is van een potentieel grote portefeuille met leaseovereenkomsten voor onroerend goed, apparatuur en meer. Zoals u zich kunt voorstellen, zullen deze wijzigingen de balansen aanzienlijk opblazen en mogelijk van invloed zijn op de vergelijkbaarheid van bedrijfswaarderingen op de korte termijn.

Onderschat de impact van leaseverplichtingen niet

Wanneer u meerdere leaseovereenkomsten hebt, is het zeer uitdagend om de berekeningen te beheren die voor elke rapportageperiode vereist zijn onder de nieuwe leaseboekhoudregels. De keuze van software voor leaseboekhouding is van cruciaal belang om de berekening van leaseverplichtingen te automatiseren en de overgang naar de nieuwe normen voor uw bedrijf te vergemakkelijken.

Providers van lease accounting software, zoals Visual Lease, zorgen ervoor dat u voldoet aan de nieuwste leaseveranderingen en verlichten de last voor uw accounting team op het gebied van:

- Het beheren van uw leaseportefeuille

- Berekenen van leaseverplichtingen

- Voldoen aan uw rapportage-eisen

Als u zelf wilt zien hoe Visual Lease de berekening van uw leaseverplichtingen kan stroomlijnen, plan dan nu een gratis demo in.