Die neuen Standards zur Bilanzierung von Leasingverhältnissen, ASC 842 und IFRS 16, bringen mehr Transparenz in die Leasingverpflichtungen von Unternehmen. Es wird erwartet, dass die Auswirkungen auf die Bilanzen vieler Unternehmen weltweit erheblich zunehmen werden. Nach Angaben des Wall Street Journal könnten die Gesamtbilanzen aufgrund der neuen Rechnungslegungsvorschriften sogar um bis zu 2 Billionen Dollar ansteigen.

Obwohl sich die neuen Leasing-Bilanzierungsregeln auf die Bilanzen vieler Unternehmen ausgewirkt haben, werden sie sich auch auf die Unternehmensbewertungen auswirken? Was können private Unternehmen, die bis zum 15. Dezember 2021 auf die neuen ASC 842-Standards umstellen müssen, erwarten?

In diesem Artikel betrachten wir die tatsächlichen Auswirkungen von ASC 842 und IFRS 16 auf die Leasingverbindlichkeiten.

Wie berechnet man Leasingverbindlichkeiten

Nach den neuen Regeln zur Berechnung von Leasingverbindlichkeiten müssen Sie eine Reihe von Annahmen treffen. Dazu gehören:

- Restwertgarantie des Leasingvertrags

- Rechte zur Ausübung von Verlängerungs-, Kündigungs- oder Kaufoptionen

Die Restwertgarantie – der geschätzte beizulegende Zeitwert des Leasingvertrags bei Beendigung – und zusätzliche Optionen werden als Schätzung der wahrscheinlichen geschuldeten Beträge verwendet.

Berechnung des Barwerts der künftigen Zahlungen

Auf der Grundlage dieser Annahmen ist der Barwert der künftigen Mindestleasingzahlungen zu berechnen. Als Abzinsungssatz kann der im Leasingvertrag implizierte Satz verwendet werden, d.h. der Satz, bei dem die Leasingzahlungen und der nicht garantierte Restwert dem beizulegenden Zeitwert des Wirtschaftsgutes und den damit verbundenen Kosten für den Leasinggeber entsprechen.

Wenn der implizite Zinssatz nicht bekannt ist, können Sie den inkrementellen Fremdkapitalzinssatz (IBR) Ihres Unternehmens verwenden. Laut IASB ist der IBR der Zinssatz, zu dem der Leasingnehmer realistischerweise die für einen ähnlichen Vermögenswert erforderlichen Mittel zu ähnlichen Bedingungen aufnehmen könnte.

Periodische Neubewertungen vornehmen

Diese Berechnungen der Leasingverbindlichkeiten müssen regelmäßig neu bewertet werden, da sich die zu Beginn des Leasingverhältnisses getroffenen Annahmen im Laufe der Zeit häufig ändern. Nicht nur die geschätzten Zinssätze oder Zahlungen können sich ändern, sondern auch der Leasingvertrag selbst kann sich aufgrund von Abbrüchen, Wertminderungen von Vermögenswerten und anderen Änderungen ändern.

Diese Berechnungen müssen Sie wahrscheinlich für fast alle Ihre Leasingverträge durchführen, selbst wenn diese bisher als Operating-Leasingverhältnisse galten. Nach den neuen Standards müssen fast alle Leasingverhältnisse in die Bilanz aufgenommen werden, und zwar mit Berechnungen der ROU-Aktiva und -Passiva.

Beispiel für die Auswirkungen von Leasingverbindlichkeiten nach ASC 842

Wie oben erwähnt, wird die Bilanzierung von Leasingverhältnissen nach ASC 842 in Zukunft wahrscheinlich erhebliche Auswirkungen auf Ihre Bilanz haben.

In der Vergangenheit waren Operating-Leasingverhältnisse nicht verbuchte Verbindlichkeiten, und die einzigen Konten, die in den Bilanzen dafür erschienen, waren vorausbezahlte oder abgegrenzte Mieten.

Aber jetzt müssen alle Operating-Leasingverhältnisse mit Ausnahme von kurzfristigen Leasingverhältnissen in der Bilanz aktiviert werden. Dies ist die bedeutendste Änderung im Rahmen von ASC 842 und eine der größten Änderungen der Rechnungslegungsvorschriften seit Jahrzehnten.

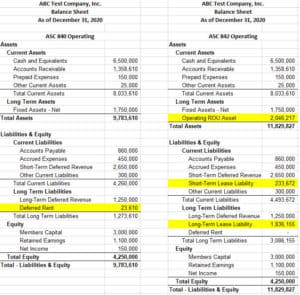

Das folgende Beispiel zeigt, wie sich ein einziger Leasingvertrag auf die Bilanz auswirken kann.

Hier handelt es sich um einen Immobilienleasingvertrag mit einer Laufzeit von sieben Jahren, der nach den alten Vorschriften als Operating-Leasingverhältnis eingestuft wurde. In der aktuellen Rechnungsperiode (siehe oben) ist der abgegrenzte Mietsaldo von 23.610 $ im Vergleich zu den Gesamtaktiva von 9,8 Mio. $ und den Gesamtpassiva von 5,5 Mio. $ gering. Es ist zu beachten, dass die zukünftigen Verpflichtungen in Höhe von fast 2,5 Mio. $ aus diesem Leasingvertrag nicht sichtbar sind.

Nach ASC 842 sind die Auswirkungen jedoch erheblich. Bei einem Abzinsungssatz von 5 % beträgt der Barwert der künftigen Zahlungen fast 2,3 Mio. $. Dadurch erhöht sich das Gesamtvermögen für den Abrechnungszeitraum auf 11,8 Mio. $ und die Gesamtverbindlichkeiten auf 7,6 Mio. $. Ohne Unterschied in der P&L zwischen den Berechnungen haben wir 324.000 $ an Leasingzahlungen geleistet, aber nur die Leasingverbindlichkeit in der Bilanz um 216.000 $ verringert.

Denken Sie daran, dass es sich hierbei nur um einen Leasingvertrag in einem möglicherweise großen Portfolio von Leasingverträgen für Immobilien, Ausrüstungen und mehr handelt. Wie Sie sich vorstellen können, werden diese Änderungen die Bilanzen erheblich aufblähen und möglicherweise die Vergleichbarkeit von Unternehmensbewertungen kurzfristig beeinträchtigen.

Unterschätzen Sie nicht die Auswirkungen von Leasingverbindlichkeiten

Wenn Sie mehrere Leasingverträge haben, ist es sehr schwierig, die Berechnungen zu bewältigen, die nach den neuen Leasingbilanzierungsregeln für jeden Berichtszeitraum erforderlich sind. Die Auswahl einer Software für die Leasingbuchhaltung ist entscheidend, um die Berechnung der Leasingverbindlichkeiten zu automatisieren und den Übergang zu den neuen Standards für Ihr Unternehmen zu erleichtern.

Anbieter von Leasingbuchhaltungssoftware wie Visual Lease stellen sicher, dass Sie die neuesten Leasingänderungen einhalten und entlasten gleichzeitig Ihr Buchhaltungsteam in Bezug auf:

- Verwaltung Ihres Leasingportfolios

- Berechnung von Leasingverbindlichkeiten

- Erfüllung Ihrer Berichtsanforderungen

Wenn Sie selbst sehen möchten, wie Visual Lease Ihre Leasingverbindlichkeitsberechnungen rationalisieren kann, vereinbaren Sie jetzt eine kostenlose Demo.