De nya standarderna för redovisning av leasingavtal, ASC 842 och IFRS 16, ger större insyn i företagens leasingförpliktelser. För många företag över hela världen förväntas effekten på deras balansräkning öka avsevärt. Faktum är att de totala balansräkningarna kan öka med så mycket som 2 biljoner dollar på grund av bokföringsändringen, enligt Wall Street Journal.

Och även om de nya reglerna för redovisning av leasingkontrakt har påverkat balansräkningarna för många företag, kommer de också att påverka företagsvärderingarna? Vad kan privata företag, som har fram till den 15 december 2021 på sig att övergå till de nya standarderna i ASC 842, förvänta sig?

I den här artikeln tittar vi på den verkliga påverkan som ASC 842 och IFRS 16 har på leasingskulden.

Hur man gör beräkningar av leasingskulden

I enlighet med de nya reglerna för beräkning av leasingskulden finns det ett antal antaganden som du måste göra. Dessa inkluderar:

- Leasingavtalets restvärdesgaranti

- Någon rätt att utnyttja optioner för förnyelse, uppsägning eller köp

Restvärdesgarantin – leasingavtalets uppskattade verkliga värde vid uppsägning – och ytterligare optioner används som en uppskattning av sannolika belopp som ska betalas.

Beräkning av nuvärdet av framtida betalningar

Med hjälp av dessa antaganden måste du beräkna nuvärdet av de minsta framtida leasingbetalningarna. Diskonteringsräntan kan vara den ränta som är implicit i leasingavtalet, vilket är den ränta där leasingbetalningarna och det ogaranterade restvärdet är lika med tillgångens verkliga värde och dess tillhörande kostnader för leasegivaren.

Om den implicita räntan inte är känd kan du använda din organisations inkrementella låneränta (IBR). Enligt IASB är IBR den ränta som leasetagaren realistiskt sett skulle kunna låna de medel som krävs för en liknande tillgång på liknande villkor.

Göra periodiska omvärderingar

Dessa beräkningar av leasingskulden kommer att behöva omvärderas med jämna mellanrum, eftersom de antaganden som du gör när du påbörjar ett leasingavtal ofta förändras med tiden. Det är inte bara skattningarna av räntan eller betalningen som kan variera, utan även själva leasingavtalet kan förändras på grund av nedläggningar, nedskrivningar av tillgångar och andra ändringar.

Du kommer troligen att behöva utföra dessa beräkningar för nästan alla dina leasingavtal, även om de tidigare betraktades som operationella leasingavtal. Enligt de nya standarderna måste nästan alla leasingavtal föras in i balansräkningen med beräkningar av ROU-tillgångar och -skulder.

Exempel på inverkan på leasingskulder enligt ASC 842

Som anges ovan kommer redovisning av leasingavtal enligt ASC 842 troligen att ha en väsentlig inverkan på din balansräkning framöver.

Förr var operationella leasingavtal oredovisade skulder, och de enda konton som förekom i balansräkningen för dessa var förutbetalda eller uppskjutna hyror.

Men nu måste alla operationella leasingavtal utom kortfristiga leasingavtal aktiveras i balansräkningen. Detta är den viktigaste förändringen enligt ASC 842 och en av de mest omfattande förändringarna av redovisningsreglerna på flera decennier.

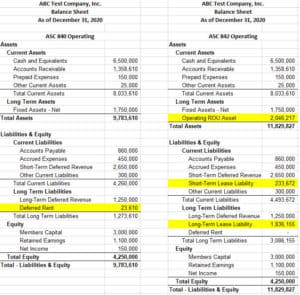

Här är ett exempel som visar hur ett enskilt leasingavtal kan påverka balansräkningen.

Detta är ett 7-årigt fastighetsleasingavtal som enligt de gamla reglerna klassificerades som ett operationellt leasingavtal. I den aktuella redovisningsperioden (se ovan) är saldot för uppskjuten hyra på 23 610 dollar litet i jämförelse med de totala tillgångarna på 9,8 miljoner dollar och de totala skulderna på 5,5 miljoner dollar. Lägg märke till att det inte finns någon insyn i den framtida förpliktelsen på nästan 2,5 miljoner dollar enligt detta leasingavtal.

I enlighet med ASC 842 är dock effekten väsentlig. Med en diskonteringsränta på 5 % är nuvärdet av de framtida betalningarna nästan 2,3 miljoner dollar. Detta innebär att de totala tillgångarna för redovisningsperioden uppgår till 11,8 miljoner dollar och de totala skulderna till 7,6 miljoner dollar. Utan någon skillnad i P&L mellan beräkningarna har vi gjort 324 000 dollar i leasingbetalningar, men bara minskat leasingskulden i balansräkningen med 216 000 dollar.

Håll i minnet att detta bara är ett leasingavtal bland en potentiellt stor portfölj av leasingavtal för fastigheter, utrustning med mera. Som du kan föreställa dig kommer dessa förändringar att blåsa upp balansräkningarna avsevärt och kan potentiellt påverka jämförbarheten av företagsvärderingar på kort sikt.

Underskatta inte leasingskuldens inverkan

När du har flera leasingavtal är det mycket utmanande att hantera de beräkningar som krävs enligt de nya reglerna för redovisning av leasingavtal för varje rapporteringsperiod. Att välja programvara för leasingredovisning är avgörande för att automatisera beräkningarna av leasingskulder och underlätta övergången till de nya standarderna för ditt företag.

Leverantörer av programvara för leasingredovisning, som Visual Lease, ser till att du följer de senaste leasingändringarna samtidigt som de underlättar för ditt redovisningsteam när det gäller:

- Hantering av din leasingportfölj

- Beräkning av leasingskulder

- Mötande av rapporteringskraven

Om du själv vill se hur Visual Lease kan effektivisera beräkningarna av leasingskulderna kan du schemalägga en kostnadsfri demo nu.