I nuovi standard contabili per il leasing, ASC 842 e IFRS 16, portano una maggiore visibilità sugli obblighi di leasing aziendali. Per molte aziende in tutto il mondo, l’impatto sul loro bilancio dovrebbe crescere in modo significativo. Infatti, i bilanci complessivi potrebbero aumentare fino a 2 trilioni di dollari a causa del cambiamento di contabilità, secondo il Wall Street Journal.

Anche se le nuove regole di contabilità del leasing hanno influenzato i bilanci di molte aziende, avranno anche un impatto sulle valutazioni aziendali? Cosa potrebbero aspettarsi le aziende private, che hanno tempo fino al 15 dicembre 2021 per passare ai nuovi standard ASC 842?

In questo articolo, esamineremo il vero impatto dell’ASC 842 e dell’IFRS 16 sulla passività da leasing.

Come fare il calcolo della passività da leasing

Secondo le nuove regole di calcolo della passività da leasing, ci sono una serie di presupposti che bisogna fare. Questi includono:

- La garanzia del valore residuo del leasing

- Eventuali diritti di esercitare le opzioni di rinnovo, risoluzione o acquisto

La garanzia del valore residuo – il valore equo stimato del leasing al termine – e le opzioni aggiuntive sono usate come stima dei probabili importi dovuti.

Calcolo del valore attuale dei pagamenti futuri

Utilizzando queste ipotesi, è necessario calcolare il valore attuale dei pagamenti minimi futuri di leasing. Il tasso di sconto può essere il tasso implicito nel leasing, che è il tasso in cui i pagamenti del leasing e il valore residuo non garantito sono uguali al valore equo del bene e dei suoi costi associati per il locatore.

Se il tasso implicito non è noto, potete usare il tasso di finanziamento incrementale della vostra organizzazione (IBR). Secondo lo IASB, l’IBR è il tasso che il locatario potrebbe realisticamente prendere in prestito i fondi necessari per un’attività simile a condizioni simili.

Fare rimisurazioni periodiche

Questi calcoli delle passività di leasing dovranno essere rimisurati periodicamente, poiché le ipotesi fatte all’inizio di un leasing spesso cambiano nel tempo. Non solo il tasso o le stime di pagamento potrebbero variare, ma il contratto di leasing stesso potrebbe cambiare a causa di abbandoni, svalutazioni di beni e altre modifiche.

Sarà probabilmente necessario eseguire questi calcoli per quasi tutti i vostri leasing, anche se in precedenza erano considerati leasing operativi. Secondo i nuovi standard, quasi tutti i leasing devono essere portati in bilancio con i calcoli delle attività e delle passività ROU.

Esempio di impatto delle passività di leasing sotto ASC 842

Come detto sopra, la contabilizzazione dei leasing sotto ASC 842 avrà probabilmente un impatto materiale sul vostro bilancio in futuro.

In passato, i leasing operativi erano passività non registrate, e gli unici conti che apparivano nei bilanci per questi erano gli affitti prepagati o differiti.

Ma ora tutti i leasing operativi eccetto quelli a breve termine devono essere capitalizzati nello stato patrimoniale. Questo è il cambiamento più significativo sotto l’ASC 842, e uno dei cambiamenti più sostanziali alle regole contabili da decenni.

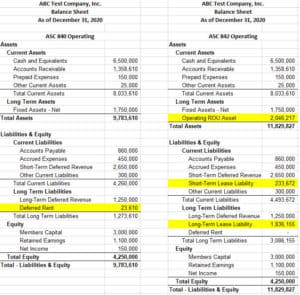

Ecco un esempio che mostra come un singolo leasing potrebbe avere un impatto sul bilancio.

Questo è un leasing immobiliare di 7 anni che, secondo le vecchie regole, era classificato come un leasing operativo. Nel periodo contabile corrente (vedi sopra), il saldo dell’affitto differito di 23.610 dollari è piccolo rispetto al totale delle attività di 9,8 milioni di dollari e al totale delle passività di 5,5 milioni di dollari. Notate che non c’è visibilità sull’obbligo futuro di quasi 2,5 milioni di dollari sotto questo contratto di locazione.

Sotto l’ASC 842, tuttavia, l’impatto è sostanziale. Usando un tasso di sconto del 5%, il valore attuale dei pagamenti futuri è quasi 2,3 milioni di dollari. Questo porta le attività totali per il periodo contabile a 11,8 milioni di dollari, e le passività totali a 7,6 milioni di dollari. Senza alcuna differenza sul P&L tra i calcoli, abbiamo fatto 324.000 dollari in pagamenti di leasing, ma abbiamo ridotto solo la passività del leasing sullo stato patrimoniale di 216.000 dollari.

Tenete a mente che questo è solo un leasing tra un portafoglio potenzialmente grande di leasing per beni immobili, attrezzature e altro. Come potete immaginare, questi cambiamenti gonfieranno significativamente i bilanci e potrebbero potenzialmente avere un impatto sulla comparabilità delle valutazioni aziendali a breve termine.

Non sottovalutate l’impatto delle passività del leasing

Quando avete più leasing, è molto impegnativo gestire i calcoli richiesti dalle nuove regole di contabilità del leasing per ogni periodo di riferimento. La scelta di un software di contabilità delle locazioni è fondamentale per automatizzare i calcoli delle passività delle locazioni e facilitare la transizione ai nuovi standard per la vostra azienda.

I fornitori di software per la contabilità delle locazioni, come Visual Lease, vi assicurano la conformità con le ultime modifiche al leasing, alleggerendo il carico del vostro team contabile in termini di:

- Gestione del vostro portafoglio di leasing

- Calcolo delle passività da leasing

- Rispetto dei requisiti di reporting

Se volete vedere voi stessi come Visual Lease può ottimizzare il calcolo delle vostre passività da leasing, programmate una demo gratuita ora.