As novas normas contábeis de arrendamento, ASC 842 e IFRS 16, trazem maior visibilidade às obrigações de arrendamento corporativo. Para muitas empresas no mundo inteiro, espera-se que o impacto em seu balanço patrimonial cresça significativamente. De fato, os balanços patrimoniais globais podem aumentar em até $2 trilhões devido à mudança contábil, de acordo com o Wall Street Journal.

Embora as novas normas contábeis de leasing tenham afetado os balanços patrimoniais de muitas empresas, elas também terão impacto nas avaliações de negócios? O que as empresas privadas, que têm até 15 de dezembro de 2021, para fazer a transição para as novas normas ASC 842, podem esperar?

Neste artigo, vamos olhar para o verdadeiro impacto que as normas ASC 842 e IFRS 16 têm no passivo de arrendamento.

Como fazer os cálculos do passivo de arrendamento

De acordo com as novas regras de cálculo do passivo de arrendamento, há uma série de suposições que você precisa fazer. Estas incluem:

- A garantia do valor residual do arrendamento

- Todos os direitos de exercer opções de renovação, rescisão ou compra

A garantia do valor residual – o valor justo estimado do arrendamento após a rescisão – e opções adicionais são usadas como uma estimativa dos montantes prováveis devidos.

Cálculo do valor presente dos pagamentos futuros

Usando estas premissas, é necessário calcular o valor presente dos pagamentos mínimos futuros do arrendamento. A taxa de desconto pode ser a taxa implícita na locação, que é a taxa em que os pagamentos da locação e o valor residual não garantido são iguais ao justo valor do ativo e seus custos associados para o arrendador.

Se a taxa implícita não for conhecida, pode usar a taxa de empréstimo incremental (IBR) da sua organização. De acordo com o IASB, a IBR é a taxa que o arrendatário poderia realisticamente tomar emprestado os fundos necessários para um activo semelhante em termos semelhantes.

Fazer remensuras periódicas

Estes cálculos do passivo do arrendamento terão de ser remensurados periodicamente, uma vez que as suposições que faz no início de um arrendamento muitas vezes mudam ao longo do tempo. Não só a taxa ou as estimativas de pagamento podem variar, mas o próprio contrato de arrendamento pode mudar devido a abandonos, depreciações de activos e outras modificações.

Provavelmente terá de efectuar estes cálculos para quase todos os seus contratos de arrendamento, mesmo que anteriormente fossem considerados contratos de arrendamento operacionais. De acordo com as novas normas, quase todos os arrendamentos devem ser trazidos para o balanço com cálculos do ROU ativo e passivo.

Exemplo do impacto do passivo do arrendamento em ASC 842

Como indicado acima, a contabilização dos arrendamentos em ASC 842 provavelmente terá um impacto material no seu balanço patrimonial futuro.

No passado, os arrendamentos operacionais eram passivos não registados, e as únicas contas que apareciam nos balanços para estes eram as rendas pré-pagas ou diferidas.

Mas agora todos os arrendamentos operacionais, exceto os de curto prazo, devem ser capitalizados no balanço patrimonial. Esta é a mudança mais significativa na ASC 842, e uma das mudanças mais substanciais nas regras contábeis em décadas.

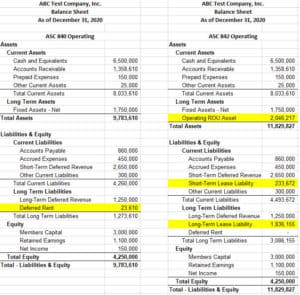

Aqui está um exemplo mostrando como um único arrendamento poderia impactar o balanço patrimonial.

Este é um arrendamento imobiliário de 7 anos que, sob as regras antigas, era classificado como um arrendamento operacional. No atual período contábil (veja acima), o saldo do aluguel diferido de $23.610 é pequeno em comparação com o Ativo Total de $9,8 milhões e o Passivo Total de $5,5 milhões. Note que não há visibilidade para a obrigação futura de quase $2,5 milhões sob este arrendamento.

SAC 842, no entanto, o impacto é substancial. Usando uma taxa de desconto de 5%, o valor atual dos pagamentos futuros é de quase $2,3 milhões de dólares. Isso eleva o Ativo Total do período contábil para $11,8 milhões e o Passivo Total para $7,6 milhões. Sem diferença no P&L entre os cálculos, fizemos $324.000 em pagamentos de arrendamento, mas apenas reduzimos o passivo do arrendamento no balanço patrimonial em $216.000.

Cuidado que este é apenas um arrendamento entre uma carteira potencialmente grande de arrendamentos para imóveis, equipamentos e muito mais. Como você pode imaginar, essas mudanças inflacionarão significativamente os balanços patrimoniais e podem potencialmente impactar a comparabilidade das avaliações de negócios no curto prazo.

Não subestime o impacto do passivo de arrendamento

Quando você tem vários arrendamentos, é muito desafiador gerenciar os cálculos necessários sob as novas regras contábeis de arrendamento para cada período de relatório. Selecionar um software de contabilidade de arrendamento é crítico para automatizar os cálculos das obrigações de arrendamento e facilitar a transição para as novas normas para o seu negócio.

Os provedores de software de contabilidade de arrendamento, como o Visual Lease, asseguram que você está em conformidade com as últimas mudanças de arrendamento enquanto aliviam a carga de sua equipe de contabilidade em termos de:

- Gerenciando sua carteira de arrendamento

- Calcular as responsabilidades de arrendamento

- Conforme seus requisitos de relatórios

Se você quiser ver por si mesmo como o Visual Lease pode agilizar seus cálculos de responsabilidades de arrendamento, agende uma demonstração gratuita agora.