Las nuevas normas de contabilidad de arrendamientos, la ASC 842 y la NIIF 16, aportan una mayor visibilidad a las obligaciones de arrendamiento de las empresas. Para muchas empresas de todo el mundo, se espera que el impacto en su balance crezca significativamente. De hecho, los balances generales podrían aumentar hasta en 2 billones de dólares debido al cambio contable, según el Wall Street Journal.

Aunque las nuevas normas de contabilidad de arrendamientos han afectado a los balances de muchas empresas, ¿también afectarán a las valoraciones empresariales? ¿Qué pueden esperar las empresas privadas, que tienen hasta el 15 de diciembre de 2021 para hacer la transición a las nuevas normas ASC 842?

En este artículo, veremos el verdadero impacto que tienen las normas ASC 842 y la NIIF 16 en el pasivo por arrendamiento.

Cómo hacer los cálculos del pasivo por arrendamiento

En virtud de las nuevas normas de cálculo del pasivo por arrendamiento, hay una serie de supuestos que hay que hacer. Estos incluyen:

- La garantía del valor residual del arrendamiento

- Cualquier derecho a ejercer las opciones de renovación, terminación o compra

La garantía del valor residual – el valor razonable estimado del arrendamiento a la terminación – y las opciones adicionales se utilizan como una estimación de las cantidades probables adeudadas.

Calcular el valor actual de los pagos futuros

Usando estas hipótesis, es necesario calcular el valor actual de los pagos mínimos futuros del arrendamiento. El tipo de descuento puede ser el implícito en el arrendamiento, que es aquel en el que los pagos del arrendamiento y el valor residual no garantizado son iguales al valor razonable del activo y sus costes asociados para el arrendador.

Si no se conoce el tipo implícito, se puede utilizar el tipo de interés incremental de los préstamos de la organización (IBR). Según el IASB, el IBR es el tipo de interés al que el arrendatario podría pedir prestados de forma realista los fondos necesarios para un activo similar en condiciones similares.

Realizar revalorizaciones periódicas

Estos cálculos del pasivo por arrendamiento necesitarán ser revalorizados periódicamente, ya que las suposiciones que se hacen al inicio de un arrendamiento suelen cambiar con el tiempo. No sólo pueden variar las estimaciones de los tipos o los pagos, sino que el propio contrato de arrendamiento puede cambiar debido a abandonos, deterioros de los activos y otras modificaciones.

Es probable que tenga que realizar estos cálculos para casi todos sus arrendamientos, incluso si anteriormente se consideraban arrendamientos operativos. En virtud de las nuevas normas, casi todos los arrendamientos deben incluirse en el balance con cálculos de activos y pasivos ROU.

Ejemplo del impacto del pasivo por arrendamiento según la ASC 842

Como se ha indicado anteriormente, la contabilización de los arrendamientos según la ASC 842 probablemente tendrá un impacto material en su balance en el futuro.

En el pasado, los arrendamientos operativos eran pasivos no registrados, y las únicas cuentas que aparecían en los balances para estos eran los alquileres prepagados o diferidos.

Pero ahora todos los arrendamientos operativos, excepto los de corta duración, deben capitalizarse en el balance. Este es el cambio más significativo bajo la ASC 842, y uno de los cambios más sustanciales en las reglas de contabilidad en décadas.

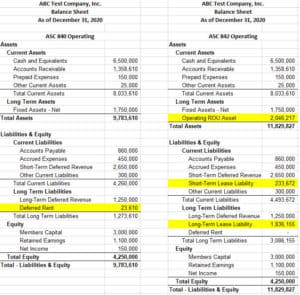

Aquí hay un ejemplo que muestra cómo un solo arrendamiento podría impactar en el balance.

Este es un arrendamiento inmobiliario de 7 años que, bajo las antiguas reglas, se clasificaba como un arrendamiento operativo. En el período contable actual (véase más arriba), el saldo del alquiler diferido de 23.610 dólares es pequeño en comparación con el Activo total de 9,8 millones de dólares y el Pasivo total de 5,5 millones de dólares. Obsérvese que no hay visibilidad en la obligación futura de casi 2,5 millones de dólares bajo este arrendamiento.

Sin embargo, bajo la ASC 842, el impacto es sustancial. Utilizando una tasa de descuento del 5%, el valor actual de los pagos futuros es de casi 2,3 millones de dólares. Esto hace que el Activo Total del periodo contable ascienda a 11,8 millones de dólares, y el Pasivo Total a 7,6 millones de dólares. Sin diferencia en el P&L entre los cálculos, hemos hecho 324.000 dólares en pagos de arrendamiento, pero sólo hemos reducido el pasivo por arrendamiento en el balance en 216.000 dólares.

Tenga en cuenta que este es sólo un arrendamiento entre una cartera potencialmente grande de arrendamientos de bienes inmuebles, equipos y más. Como puede imaginar, estos cambios inflarán significativamente los balances y podrían afectar potencialmente a la comparabilidad de las valoraciones de las empresas a corto plazo.

No subestime el impacto de los pasivos por arrendamiento

Cuando se tienen múltiples arrendamientos, es muy desafiante gestionar los cálculos requeridos bajo las nuevas reglas de contabilidad de arrendamientos para cada período de información. La selección de un software de contabilidad de arrendamientos es fundamental para automatizar los cálculos de los pasivos por arrendamiento y facilitar la transición a las nuevas normas para su empresa.

Los proveedores de software de contabilidad de arrendamientos, como Visual Lease, le garantizan el cumplimiento de los últimos cambios en materia de arrendamientos al tiempo que alivian la carga de su equipo de contabilidad en términos de:

- Gestión de su cartera de arrendamientos

- Cálculo de los pasivos por arrendamiento

- Cumplimiento de sus requisitos de presentación de informes

Si desea comprobar por sí mismo cómo Visual Lease puede agilizar sus cálculos de pasivos por arrendamiento, programe una demostración gratuita ahora.