Uudet vuokrasopimusten kirjanpitostandardit, ASC 842 ja IFRS 16, tuovat enemmän näkyvyyttä yritysten vuokrasopimusvelvoitteisiin. Monien yritysten taseeseen kohdistuvan vaikutuksen odotetaan maailmanlaajuisesti kasvavan merkittävästi. Itse asiassa Wall Street Journalin mukaan kokonaistaseet voivat kasvaa jopa 2 biljoonaa dollaria kirjanpitomuutoksen vuoksi.

Vaikka uudet vuokrasopimusten kirjanpitosäännöt ovat vaikuttaneet monien yritysten taseisiin, vaikuttavatko ne myös yritysten arvostukseen? Mitä yksityiset yritykset, joilla on 15. joulukuuta 2021 asti aikaa siirtyä uusiin ASC 842 -standardeihin, voivat odottaa?

Tässä artikkelissa tarkastelemme ASC 842:n ja IFRS 16:n todellista vaikutusta vuokrasopimusvastuisiin.

Miten vuokrasopimusvastuulaskelmia tehdään

Uuden vuokrasopimusvastuulaskentasäännön mukaan on tehtävä useita oletuksia. Näitä ovat:

- Vuokrasopimuksen jäännösarvotakuu

- Mahdolliset oikeudet käyttää uusimis-, irtisanomis- tai osto-optioita

Jäännösarvotakuuta – vuokrasopimuksen arvioitua käypää arvoa vuokrasopimuksen päättyessä – ja lisäoptioita käytetään arviona todennäköisestä velasta.

Tulevien maksujen nykyarvon laskeminen

Näiden oletusten avulla on laskettava tulevien vähimmäisvuokrien nykyarvo. Diskonttauskorko voi olla vuokrasopimukseen implisiittisesti sisältyvä korko, joka on korko, jossa vuokramaksut ja takaamaton jäännösarvo vastaavat omaisuuserän käypää arvoa ja siihen liittyviä menoja vuokranantajalle.

Jos implisiittinen korko ei ole tiedossa, voit käyttää organisaatiosi inkrementaalista lainakorkoa (IBR). IASB:n mukaan IBR on korko, jolla vuokralle ottaja voisi realistisesti lainata vastaavanlaiseen omaisuuserään tarvittavat varat vastaavin ehdoin.

Jaksoittaisten uudelleenarviointien tekeminen

Nämä vuokrasopimusvelkaa koskevat laskelmat on arvioitava jaksoittain uudelleen, koska vuokrasopimuksen alkuvaiheessa tehdyt oletukset muuttuvat usein ajan myötä. Sen lisäksi, että korko- tai maksuarviot saattavat muuttua, myös itse vuokrasopimus voi muuttua luopumisten, omaisuuserien arvonalentumisten ja muiden muutosten vuoksi.

Laskelmat on todennäköisesti tehtävä lähes kaikille vuokrasopimuksillesi, vaikka niitä olisi aiemmin pidetty käyttöleasingsopimuksina. Uusien standardien mukaan lähes kaikki vuokrasopimukset on tuotava taseeseen ROU-varoja ja -velkoja koskevin laskelmin.

Esimerkki ASC 842:n mukaisesta vuokrasopimusvelan vaikutuksesta

Kuten edellä todettiin, vuokrasopimusten kirjanpitokäsittelyllä ASC 842:n mukaan on todennäköisesti olennainen vaikutus taseeseesi jatkossa.

Aiemmin käyttöleasingsopimukset olivat kirjaamattomia velkoja, ja ainoat tilit, jotka näkyivät niiden osalta taseessa, olivat ennakkoon maksetut tai laskennalliset vuokrat.

Mutta nyt kaikki käyttöleasingsopimukset lyhytaikaisia vuokrasopimuksia lukuun ottamatta on aktivoitava taseeseen. Tämä on ASC 842:n merkittävin muutos ja yksi merkittävimmistä kirjanpitosääntöjen muutoksista vuosikymmeniin.

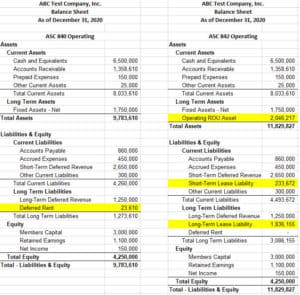

Tässä on esimerkki, joka osoittaa, miten yksittäinen vuokrasopimus voi vaikuttaa taseeseen.

Tässä on 7-vuotinen kiinteistövuokrasopimus, joka vanhojen sääntöjen mukaan luokiteltiin käyttöleasingsopimukseksi. Kuluvalla tilikaudella (ks. edellä) laskennallisen vuokran saldo 23 610 dollaria on pieni verrattuna 9,8 miljoonan dollarin kokonaisvaroihin ja 5,5 miljoonan dollarin kokonaisvelkoihin. Huomaa, että tästä vuokrasopimuksesta johtuvasta lähes 2,5 miljoonan dollarin tulevasta velvoitteesta ei ole näkyvyyttä.

ASC 842:n mukaan vaikutus on kuitenkin huomattava. Käyttämällä 5 %:n diskonttokorkoa tulevien maksujen nykyarvo on lähes 2,3 miljoonaa dollaria. Tämä nostaa tilikauden kokonaisvarat 11,8 miljoonaan dollariin ja kokonaisvelat 7,6 miljoonaan dollariin. Kun laskelmien välillä ei ole eroa P&L:ssä, olemme suorittaneet 324 000 dollaria vuokramaksuja, mutta pienentäneet taseen vuokrasopimusvelkaa vain 216 000 dollarilla.

Pitäkää mielessä, että tämä on vain yksi vuokrasopimus potentiaalisesti suuren kiinteistö-, laite- ja muiden vuokrasopimusten salkun joukossa. Kuten voitte kuvitella, nämä muutokset paisuttavat merkittävästi taseita ja saattavat mahdollisesti vaikuttaa yritysten arvostusten vertailukelpoisuuteen lyhyellä aikavälillä.

Älä aliarvioi leasingvastuiden vaikutusta

Kun sinulla on useita leasingsopimuksia, on hyvin haastavaa hallita uusien leasingkirjanpitosääntöjen edellyttämät laskelmat kullakin raportointikaudella. Vuokrakirjanpito-ohjelmiston valinta on ratkaisevan tärkeää, jotta voit automatisoida vuokrasopimusvelkalaskelmat ja helpottaa yrityksesi siirtymistä uusiin standardeihin.

Vuokrakirjanpito-ohjelmistotoimittajat, kuten Visual Lease, varmistavat, että olet viimeisimpien vuokrasopimusmuutosten mukainen ja helpottavat samalla kirjanpitotiimisi taakkaa seuraavien asioiden osalta:

- Vuokrasopimussalkkusi hallinta

- Vuokrasopimusvastuiden laskeminen

- Raportointivaatimuksiesi täyttäminen

Jos haluat nähdä omin silmin, millä tavoin Visual Lease voi virtaviivaistaa vuokrasopimusvastuiden laskentatapojasi, voit varata maksuttoman esittelykierroksen nyt.