Uppdaterad den 17 november 2020 av Bob Ciura

Investerare som letar efter företag som genererar starka vinster och betalar utdelning bör ta en närmare titt på de stora alkoholaktierna. Detta är företag som tillverkar och distribuerar en mängd olika alkoholhaltiga drycker, inklusive öl, vin och sprit.

De främsta företagen i denna bransch har många attraktiva egenskaper. De har populära varumärken, vilket ger dem priskraft och ett starkt kassaflöde. Detta gör att de kan betala utdelning till aktieägarna. Alkoholaktier tenderar också att prestera bra under perioder av ekonomiska nedgångar, vilket innebär att de kan ge en portfölj diversifiering och recessionsbeständighet.

Till saken hör att en alkoholaktie till och med finns med på den exklusiva Dividend Aristocrats-listan, en elitgrupp av S&P 500-aktier med 25+ år av stigande utdelningar.

Det finns för närvarande 65 Dividend Aristocrats. Du kan ladda ner ett Excel-kalkylblad med alla 65 (med mätvärden som spelar roll, t.ex. utdelningsavkastning och utbetalningskvot) genom att klicka på länken nedan:

Mer information finns i Sure Analysis Research Database, som rankar aktier baserat på kombinationen av deras utdelningsavkastning, tillväxtpotential för vinst per aktie och värderingsförändringar för att beräkna totalavkastning.

Denna artikel kommer att rangordna de bästa alkoholaktierna efter prognostiserad totalavkastning för de kommande fem åren.

Innehållsförteckning

De bästa alkoholaktierna listas här, enligt årlig förväntad avkastning under de kommande fem åren. Aktierna är rangordnade i ordning efter förväntad avkastning, från lägst till högst.

- Brown-Forman (BF-B)

- Ambev SA (ABEV)

- Anheuser-Busch InBev (BUD)

- Constellation Brands (STZ)

- Diageo PLC (DEO)

- Molson Coors (TAP)

Alkoholaktie #6: Brown-Forman (BF-B)

- förväntad årlig avkastning: -3.9%

Brown-Forman har en imponerande historia av utdelningstillväxt. Företaget har betalat utdelning till aktieägarna under 75 år i rad. Det har ökat sin utdelning 36 år i rad, vilket gör det till en Dividend Aristocrat.

Brown-Formans långa historia av utdelningstillväxt beror på dess starka varumärken och motståndskraft mot recessioner. Företaget har en stor produktportfölj som är inriktad på whisky, vodka och tequila. Dess mest kända varumärke är flaggskeppet Jack Daniel’s. Andra populära varumärken är Herradura, Woodford Reserve, El Jimador och Finlandia.

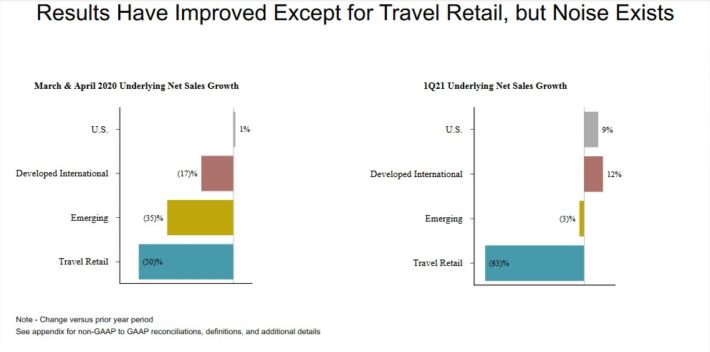

Brown-Forman rapporterade sitt resultat för första kvartalet (räkenskapsår 2021) den 2 september. Intäkterna på 750 miljoner dollar minskade med 2 % jämfört med året innan, men överträffade analytikernas uppskattningar med 62 miljoner dollar. Exklusive valutaeffekter ökade dock den underliggande organiska försäljningen med 3 %.

Resultat per aktie uppgick till 0,67 dollar för det första kvartalet, vilket återigen slog konsensus med 0,37 dollar. Kvartalets vinst ökade med 73 %, även om den justerade vinsten per aktie endast ökade marginellt jämfört med samma kvartal förra året. Första kvartalets resultat per geografiskt segment, jämfört med mars och april, kan ses i bilden nedan:

Källa: Investor presentation

Brown-Forman har en stark tillväxthistorik. Från 2010 till 2019 ökade Brown-Forman sin vinst per aktie med en solid takt på 7 %. Vinsten per aktie drevs av en kombination av flera faktorer, bland annat intäktstillväxt, stigande marginaler och ett minskande antal aktier.

Vi förväntar oss en årlig vinsttillväxt på cirka 7 % för Brown-Forman under de kommande fem åren. Dessutom erbjuder aktien en utdelningsavkastning på 0,9 %. Trots positiva tillväxtutsikter och en utdelningsutdelning fortsätter vi att klassa Brown-Forman som en säljare på grund av ihållande övervärdering.

Brown-Forman-aktien handlas till ett pris-vinstförhållande på 45 baserat på vår uppskattning av vinst per aktie för 2020 på 1,80 dollar per aktie. Detta är långt över vår uppskattning av verkligt värde på 24. Som ett resultat av detta förväntar vi oss att värderingen kommer att komprimeras under de kommande fem åren, vilket kan minska den totala avkastningen med 11,8 % per år fram till 2025.

Vi förväntar oss att aktien kommer att generera en negativ årlig avkastning på -3,9 % per år under de kommande fem åren, eftersom effekten av övervärderingen förväntas mer än uppväga EPS-tillväxt och utdelningar. Detta gör Brown-Forman-aktien till en säljare enligt vår uppfattning.

Även om Brown-Forman är en Dividend Aristocrat med en lång historia av utdelningsökningar gör den mycket höga värderingen och den låga utdelningsavkastningen aktien till ett oattraktivt val för värde- eller utdelningsinvesterare.

Alkoholaktie nr 5: Ambev SA (ABEV)

- förväntad årlig avkastning: -1,0 %

Ambev SA är efterföljaren till två av Brasiliens äldsta bryggerier, Companhia Cervejaria Brahma och Companhia Antarctica Paulista Indústria Brasileira de Bebidas. Antarctica grundades 1885 och Brahma 1888. I dag är Ambev verksamt som producent och distributör av alkoholhaltiga drycker. Dess huvudsakliga verksamhet är öl, med varumärken som Skol, Brahma, Antarctica, Quilmes, Labatt, Presidente med flera.

Det har också mindre verksamheter inom läskedrycker och andra alkoholfria drycker, med varumärken som Guarana Antarctica och Fusion. För närvarande har Ambev verksamhet i 16 länder, främst i Sydamerika, Centralamerika och Latinamerika.

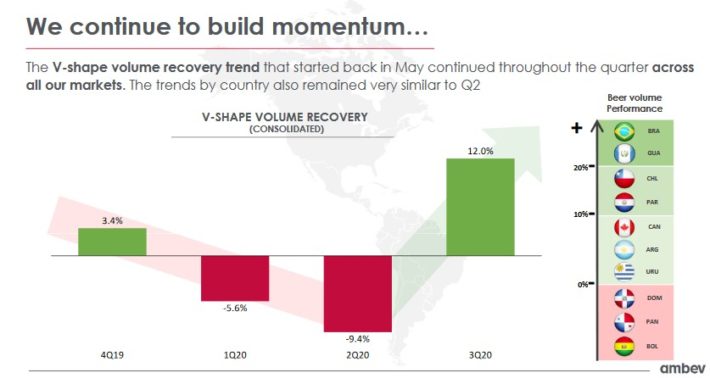

Ambev presterade överraskande bra under det tredje kvartalet 2020, med en nettoomsättningstillväxt på 15 % tack vare en volymtillväxt på 12 % och en tillväxt på 2,8 % i intäkter per hektoliter. Tillväxten var spridd över de geografiska marknaderna, med en tillväxt på 21 % i Brasilien, 15 % i Latinamerika Syd, 6,4 % i Kanada och 1,9 % i segmentet Centralamerika & Karibien.

Det tredje kvartalet var en klar förbättring jämfört med årets två första kvartal, vilket ger investerare förhoppningar om att det värsta ligger bakom Ambev.

Källa: Vi anser att Ambev har positiva tillväxtutsikter på lång sikt, vilket till stor del beror på dess geografiska fokus på Centralamerika och Latinamerika. I dessa regioner finns många tillväxtekonomier med växande medelklasser och hög ekonomisk tillväxt. Coronaviruset är dock fortfarande en stor källa till osäkerhet.

Vi räknar med en årlig vinsttillväxt på cirka 3 procent under de kommande fem åren. Ambev-aktien handlas för en 2020 års pris-vinstmultipel på 24,5, vilket är över vår uppskattning av verkligt värde på 20 gånger vinsten. Detta visar att aktien verkar vara något övervärderad. En sjunkande värderingsmultipel kan minska den årliga avkastningen med 4 % per år under de kommande fem åren.

I december 2019 deklarerade Ambev en årlig utdelning som motsvarar ~0,087 US-dollar per aktie med nuvarande växelkurser. Investerare bör notera att eftersom utdelningen deklareras i brasiliansk valuta kommer utbetalningen i amerikanska dollar att fluktuera baserat på växelkurser. Baserat på 2019 års utbetalning har aktien en avkastning på 3 %, men bolaget har inte betalat utdelning 2020. Därför bör aktieägare inte anta att Ambev kommer att vara en lämplig aktie för utdelningsinkomster.

Baserat på förväntad vinsttillväxt och värderingsförändringar ser Ambev ut att kunna leverera en totalavkastning på -1 % per år under de kommande fem åren. Vi klassar aktien som sälj på grund av dess negativa förväntade avkastning och avsaknaden av utdelning.

Alkoholaktie nr 4: Anheuser-Busch InBev (BUD)

- Förväntad årlig avkastning: 1,6 %

AB-InBev är det största ölföretaget i världen. I sin nuvarande form är det resultatet av fusionen 2008 mellan InBev och Anheuser-Busch. I dag säljer det mer än 500 ölmärken i mer än 150 länder runt om i världen. Några av de mest populära märkena är Budweiser, Bud Light, Corona, Stella Artois, Beck’s, Castle och Skol.

Totalt har AB-InBev 17 enskilda ölsorter som var och en genererar minst 1 miljard dollar i årlig försäljning. Du kan se en detaljerad analys av AB-InBev’s 17 varumärken som omsätter en miljard dollar här.

AB-InBev har uppnått sin tillväxt främst genom enorma fusioner med andra ölföretag. AB-InBev sammanfördes först genom fusionen på 52 miljarder dollar 2008 mellan Interbrew från Belgien, AmBev från Brasilien och Anheuser-Busch från USA.

2013 förvärvade AB-InBev den återstående delen av Grupo Modelo som företaget inte redan kontrollerade, för 20 miljarder dollar. Slutligen förvärvade AB-InBev SABMiller för över 100 miljarder dollar.

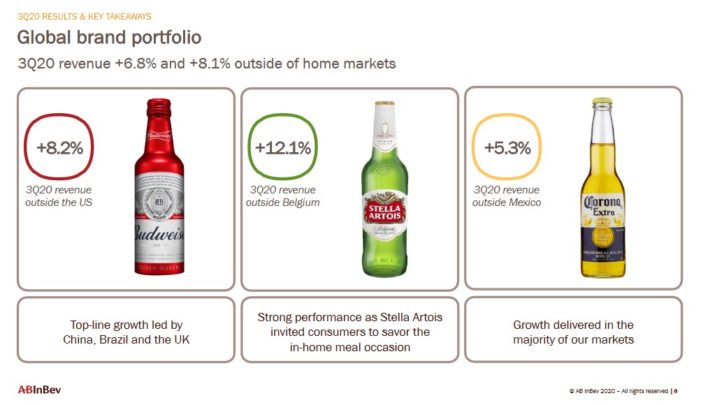

AB-InBev rapporterade sitt resultat för tredje kvartalet den 30/10/20 och resultatet speglade den intensiva skadan av coronaviruskrisen. Intäkterna på 12,82 miljarder dollar ökade med 4 % jämfört med året innan, men överträffade förväntningarna med 1,2 miljarder dollar. Det justerade resultatet per aktie på 0,79 dollar slog också förväntningarna, med 0,02 dollar per aktie. Intäkterna ökade med 4,0 % under det tredje kvartalet, drivet av en blygsam volymtillväxt och en intäktsökning per hektoliter på 2,3 %.

BUD:s tre globala kärnvarumärken visade vägen för företaget under det senaste kvartalet.

Källa: Företaget har beslutat att avstå från den preliminära utdelningen för 2020 och kommer att meddela ett beslut om utdelningen för helåret 2020 tillsammans med resultatet för hela räkenskapsåret den 25 februari 2021.

Vi förväntar oss att AB-InBev kommer att öka vinsten per aktie med 3 % per år under de kommande fem åren. Tillväxten kommer att drivas av försäljningstillväxt genom högre priser och volymer samt aktieåterköp. Aktierna handlas till 19,3 gånger våra vinstprognoser för 2020, vilket är över vår uppskattning av verkligt värde på 18 gånger vinsten. Vi tror därför att den årliga avkastningen kommer att påverkas negativt med 1,4 % årligen på grund av en kontrakterande värderingsmultipel.

Detta bör skapa en förväntad totalavkastning på 1,6 % per år fram till 2025, vilket inte är tillräckligt högt för att motivera en köprekommendation i nuläget.

Alkoholaktie nr 3: Constellation Brands (STZ)

- Förväntad årlig avkastning: 2,3 %

Constellation Brands grundades 1945 och producerar och distribuerar idag öl, vin och sprit. Företaget har över 100 varumärken i sin portfölj, inklusive ölmärken som Corona. Dessutom har Constellation vinmärken som Robert Mondavi och Clos du Bois. Bland spritvarumärkena finns SVEDKA Vodka, Casa Noble Tequila och High West Whiskey.

Den 11 oktober 2020 rapporterade Constellation Brands resultatet för det andra kvartalet för den period som slutade den 31 augusti 2020. För kvartalet redovisade företaget en nettoomsättning på 2,26 miljarder dollar, vilket innebar en minskning med -3,6 % jämfört med andra kvartalet 2020 då ölförsäljningen minskade något och vin och sprit minskade med -11 %. Rörelseresultatet uppgick till 798 miljoner dollar, en ökning med 1 %. Vinsten per aktie uppgick till 2,76 dollar på jämförbar basis jämfört med 2,72 dollar under perioden för ett år sedan. Utan Canopy Growth skulle vinsten per aktie ha motsvarat 2,91 dollar.

Företaget drog tillbaka helårsprognosen, vilket många andra företag har gjort, på grund av coronaviruset. Constellation förväntas dock fortsätta att generera tillväxt under de kommande åren, till stor del tack vare sin premiumiseringsstrategi.

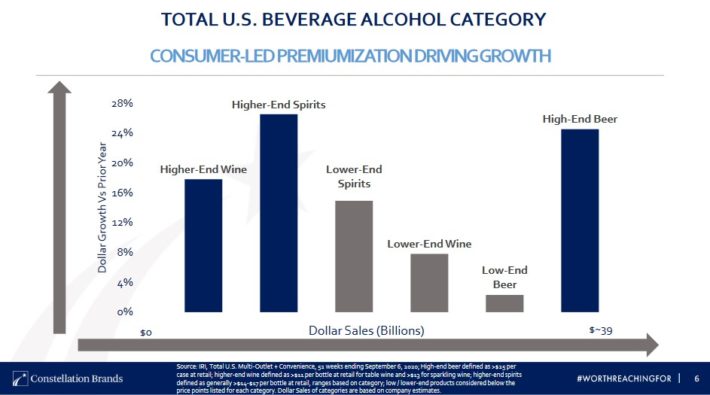

Källa: En av de största orsakerna till Constellation Brands imponerande tillväxt under de senaste åren är dess fokus på premiumsegmentet, som fortsätter att växa. Enligt företaget är tillväxttakten på marknaden för spritdrycker, vin och öl i den övre prisklassen mycket högre än i de lägre prisklasserna.

Premiumalkoholhaltiga drycker har också priskraft, vilket är en viktig drivkraft för intäkts- och vinsttillväxt. Constellation konkurrerar också inom alla tre kategorierna eftersom utgifterna per konsument är mycket högre för dem som dricker alla tre typerna av alkoholhaltiga drycker. Constellings strategi är att erövra marknadsandelar hos de mest värdefulla konsumenterna.

Företaget expanderar också till nya produktkategorier för att tilltala förändrade konsumentpreferenser. Ett exempel på detta är förvärvet av Funky Buddha i augusti 2017, som omfattade en portfölj av hantverksöl för att öka exponeringen mot det snabbväxande hantverksölsegmentet på den amerikanska ölmarknaden. Under 2018 förvärvade Constellation Brands Four Corners Brewing, och nyligen investerade Constellation Brands 4 miljarder dollar i cannabisproducenten Canopy Growth (CGC) vilket ger en ägarandel på 38 %.

Constellation Brands handlas för ett pris-vinstförhållande på 22,3, vilket är över vår uppskattning av verkligt värde på 18,0. En sjunkande värdering kan minska den totala avkastningen med 4,2 % per år under de kommande fem åren. Vi förväntar oss också att Constellation Brands-aktien ska öka vinsten med 5 % per år under de kommande fem åren, bestående av volymtillväxt, prishöjningar och aktieåterköp.

Den har dessutom en aktuell utdelningsavkastning på 1,5 %. Constellation Brands förväntas generera en totalavkastning på 2,3 % per år fram till 2025, vilket inte är tillräckligt högt för att motivera en köprekommendation i dagsläget.

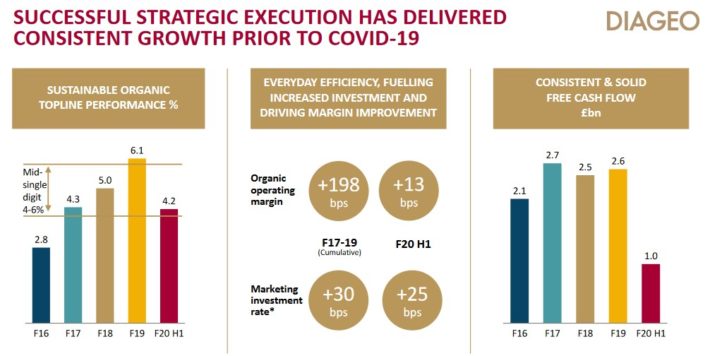

Alkoholaktie nr 2: Diageo PLC (DEO)

- förväntad årlig avkastning: 3,0%

Diageo spårar sina rötter ända tillbaka till 1600-talet och Haig-familjen, den äldsta familjen av skotska whiskydestillatörer. I dag tillverkar Diageo några av de mest populära sprit- och ölmärkena i världen, till exempel Johnnie Walker, Smirnoff, Captain Morgan, Baileys, Tanqueray, Guinness, Crown Royal, Ketel One och många fler. Totalt har Diageo 20 av världens 100 största spritmärken.

Diageo offentliggjorde resultat för räkenskapsåret 2020 den 8/4/2020. Nettoomsättningen minskade med 8,7 procent till 13,9 miljarder dollar. En stor del av denna nedgång tillskrivs effekten av COVID-19. Den organiska försäljningen minskade med 8,4 %, då en tillväxt på 2 % i Nordamerika mer än uppvägdes av en svaghet i alla andra regioner. Asien var den svagaste regionen med en försäljningsminskning på 16 % medan Europa och Turkiet sjönk med 12 %.

Källa: Investor Presentation

Organiska volymer minskade med mer än 11 % i hela företaget. Den ekologiska försäljningen av öl minskade med 15 % medan Scotch minskade med 17 %. Kanadensisk whisky hade en tillväxt på 8 %, men majoriteten av de globala varumärkena var svagare under andra halvåret. Johnnie Walkers försäljning minskade med 22 %, medan Guinness sjönk med 16 %.

Diageo återtog aktier till ett värde av 1,4 miljarder dollar under det första halvåret, men pausade planerna på att återköpa ytterligare aktier under det andra halvåret av räkenskapsåret. Företaget hade beräknat aktieåterköp på 5,6 miljarder dollar fram till och med räkenskapsåret 2022.

Vi uppskattar en årlig vinsttillväxt på 8 % fram till och med 2025, bestående av en organisk intäktstillväxt på mitten av ensiffriga tal, marginalexpansion och återupptagande av aktieåterköp.

Diageo-aktien handlas för närvarande till ett pris-till-vinst-förhållande på 26,6, vilket är något högre än vår uppskattning av det verkliga värdet på 18,3. Detta innebär en negativ avkastning på 7,2 % från ett sjunkande P/E-tal.

Diageo betalar en halvårlig utdelning och höjer utdelningen regelbundet. Den årliga utdelningen för räkenskapsåret 2020 uppgick till 3,55 USD (1 ADR motsvarar 4 stamaktier) vilket ger en utdelningsavkastning på 2,2 %.

Vi förväntar oss 3.0 % årlig avkastning för Diageo-aktien under de kommande fem åren. Diageos aktie är inte nödvändigtvis billig, eftersom den handlas över vår uppskattning av verkligt värde. Ändå bör aktien generera positiv avkastning tack vare vinsttillväxt och utdelningar. Vi anser därför att aktien bör behållas.

Alkoholaktie nr 1: Molson Coors (TAP)

- förväntad årlig avkastning: 6,3 %

Molson Coors Brewing Company grundades 1873. Sedan dess har det vuxit till ett av USA:s största bryggerier. Det har en mängd olika varumärken, bland annat Coors Light, Coors Banquet, Molson Canadian, Carling, Blue Moon, Hop Valley, Crispin Cider och ölmärkena Miller.

Den 29 oktober 2020 rapporterade Molson Coors resultat för Q3 2020 för perioden som slutade den 30 september 2020. För kvartalet genererade företaget en försäljning på 2,75 miljarder dollar, en minskning med 3,1 % jämfört med Q3 2019. Nettoomsättningen minskade med 1,0 % i Nordamerika och 12,2 % i Europa. Nordamerika var den starkaste geografiska marknaden för Molson Coors.

Källa: Under kvartalet redovisade Molson Coors en nettovinst på 342,8 miljoner dollar eller 1,58 dollar per aktie jämfört med en förlust på 402,8 miljoner dollar (- 1,86 dollar per aktie) under kvartalet föregående år. På justerad basis motsvarade nettoresultatet 350,8 miljoner dollar eller 1,62 dollar per aktie jämfört med 321,2 miljoner dollar eller 1,48 dollar per aktie i Q3 2019.

Bolaget drog tillbaka helårsprognosen på grund av osäkerheten kring pandemin och ställde även in sin utdelning.

Molson Coors har hamnat efter trenderna i den amerikanska ölbranschen, särskilt hantverksölboomen. Det sker en stor tillväxt för mindre bryggerier som producerar hantverksöl. Molson Coors har en relativt liten grupp hantverksöl i sin portfölj, vilket är en stor anledning till dess bristande tillväxt under de senaste åren. Bolaget fokuserar på att växa sina kärnvarumärken igen, genom att investera i sina befintliga varumärken och göra förvärv.

Molson Coors har en av de mest attraktiva värderingarna av de stora alkoholaktierna. Molson Coors aktie handlas till ett pris/vinstförhållande på 12,5, baserat på 2020 års vinst per aktie som beräknas till 3,60 dollar. Vi ser verkligt värde som ett kurs-vinstförhållande på 14,0, vilket innebär att Molson Coors aktie skulle kunna generera en avkastning på 2,3 % per år bara genom att expandera sin värderingsmultipel.

Därutöver förväntar vi oss att Molson Coors kommer att generera en årlig vinsttillväxt på 4 % per år, vilket resulterar i en total förväntad avkastning på 6,3 % per år. Vi rekommenderar inte aktien till inkomstinvesterare eftersom företaget har ställt in sin utdelning.

Sluttliga tankar

Aktiemarknaden har varit extremt volatil i början av 2020. Många alkoholaktier drabbades hårt när coronaviruskrisen utvecklades, men vissa har kommit tillbaka betydligt under de senaste veckorna. För värde- och inkomstinvesterare har återhämtningen i alkoholaktier minskat antalet köpmöjligheter på grund av stigande värderingar och sjunkande utdelningsavkastning.

Sedan dess har världens bästa alkoholtillverkare starka varumärken och genererar ett högt kassaflöde som används för tillväxtinvesteringar samt kontant avkastning till aktieägarna.

Det är också värdefullt för investerare att alkoholaktier troligen kommer att vara bland de som presterar bäst om en recession inträffar. Konsumtionen av alkoholhaltiga drycker kommer att vara oförändrad – och kan till och med öka – under en recession. En varaktig återhämtning från coronaviruset skulle vara en stor fördel för de största alkoholtillverkarna.